2018年的母题继续到今日。早在2018年,万科就高喊“活下去”,彼时的房地产还是高位,大家谁也没预料到,后面的几年,会快速下滑到现在的境遇。

万科上午举办了业绩交流会,全程细细听完。结论是:很坦诚、很艰难、能过关。总裁祝九胜改了一句诗:两岸援声啼不住,轻舟将过“三重山”。但管理层业绩会上释放的核心意思是“自助”,所以,我继续改为:两岸援声提不住,翻山还要靠自助。

今天这里结合着万科年报业绩会,不吹不黑,上干货,看看万科这“第三次危机”能否过关。

PART 1

就网上两个争论的重点,谈下我的理解。

不分红。这是万科31年来首次不分红。我认为是可以理解的,去年其实就不应该分红了。如果已经预判到行业调整是超乎寻常的,那么就应该千方百计储备现金才对,尤其是房地产这样的重资本行业。能活下去,再图发展,才是对所有人负责任的大道。

没考好。万科2018年提出“活下去”,到今天反而可能“活不下去”了。不消说,一定有管理层的因素——这一点在致股东信里有讲。但主要因素,我认为不是能力的问题,而是行业的问题,调整超乎所有人想象,太难了。

不少人不认同这一点,他们会举出国企央企的大部分例子、乃至民企里的个别例子,以说明我是错的。但在我看来,是一种不了解市场真实运行的说法。有时候我们可以相信人的能力,但在某些极端环境下,能力改变不了什么。就像我上次举的例子,疫情期间如果负油价一直持续,油企巨头也得全倒。

同一张考卷,原本意义上的优等生考不好,真不是市场竞争的问题,很可能是规则重设的问题。未来如果楼市继续1-2月这样,所有房企必然都一样,只是时间先后。

万科2023年的业绩,还在赚钱,有净利润,当然下滑大;现金流连续15年为正,比2022年好。

2024年,将是万科最为困难、也最为关键的一年。

PART 2

万科的挑战。

万科的挑战主要是短期挑战,一句话:就是怎么还债,如何避免违约,关键期就在未来一两年。其它的,长期挑战,我认为现在不重要。你在冬天倒下了,春天再来也跟你没关系。

祝九胜将万科的挑战描述为“三个剪刀差”:

1)是行业大幅下行阶段开发业务收支不平衡带来的挑战。即是说:万科开发销售业务降速显著,而同时又是支出高峰。2023年,万科营收4657.39亿,降7.56%;归普净利121.63亿,大降46.39%(2022年归普净利226.2亿,升0.4%)。而同时,去年交付了28.9万套房子,按年只降0.15%(2022年交付34万套)——这意味着巨大的支出。

2023年第四季度,万科更是录得亏损-14.59亿。

销售与净利下滑速度太快太猛,导致万科处在现金净消耗状态。积极销售、增加收入,是不二法门。

2)是融资模式改变带来的资金挑战。这信息第一次披露。之前万科的融资模式是“总对总”,全行业只有两家——90%的融资是总部完成的,直接一笔大额融资,下发到项目。但后来改为“项目制”,按照工程进度融资,那这笔钱就要受到预售资金监管限制。现场听起来,这一改变对万科的冲击应该是非常直接和巨大,也能解释前段时间市场关于“万科手有资金但都在项目拿不出来”的传闻。适应这一点,需要和金融机构重新缔约。

3)是万科经营性业务还不能满足金融机构的融资要求。万科历经10多年积累,目前手握近4000亿价值的经营性物业,但整体上它们所创造的收益率还不能覆盖利息——“EBITDA率和NOI收益率仍处于爬坡状态”。这意味着除了部分高质量的持有型资产外,大部分还不能顺畅的进行抵押融资,管理层需要更快的提升经营业务的收益率。

就是上述三重压力共同导致了万科去年四季度以来的流动性挑战。并且,如果没有坚定的行动,这三个难题,都不好解。比如第一个,需要改善销售,提高利润率,这要依赖市场转暖。但是在今年开头两个月,市场变得更艰难。是以,预料今年一季度万科季报会继续录得亏损。而第三个,我们知道,万科这些年花大力气转型经营性业务,并且做到数一数二,假以时日远期回报一定越来越可观。但,眼下这个“远水”有点解不了“近渴”的味道。

PART 3

万科的改善。

来看万科的行动,这是市场最为关注的部分。

来看万科的行动,这是市场最为关注的部分。

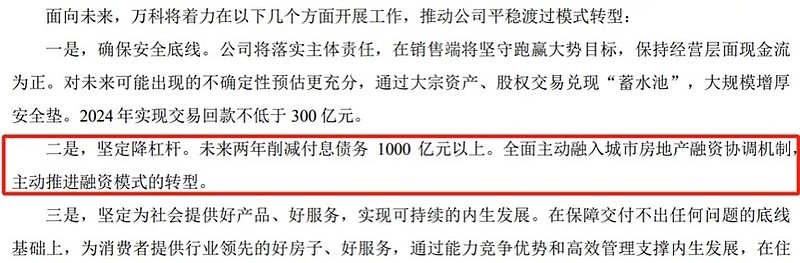

管理层定下两个大目标:未来2年削减有息债务1000亿以上,今年大宗资产交易回款300亿以上。

2023年,万科有息负债共3200.5亿元,占比21.3%;1年内到期债务624.2亿,占比19.5%。在手货币资金998.1亿,现金短债比1.6。2022年数据则是:有息负债共3141.1亿,占比17.9%;1年内到期债务645.2亿,占比20.5%。在手货币资金1372.1亿,现金短债比2.1。

即是说,1年下来,万科有息负债上升了59.4亿,现金短债比也下降到1.6倍,只有1年期到期有息债减少了21亿。

削债,就是用两年的时间,把有息债削到2000亿左右的规模,这个挑战非常难。

行动就是围绕着开头,既要“外援”,更要“自助”。

第一,是改善销售,提升利润率。

这是万科获得现金流最重要的来源,所以也是第一位的事。房子卖不掉,什么都白搭。金融机构愿意帮助你,也只会是因为这个。

这方面,有两个坏消息,三个好消息。

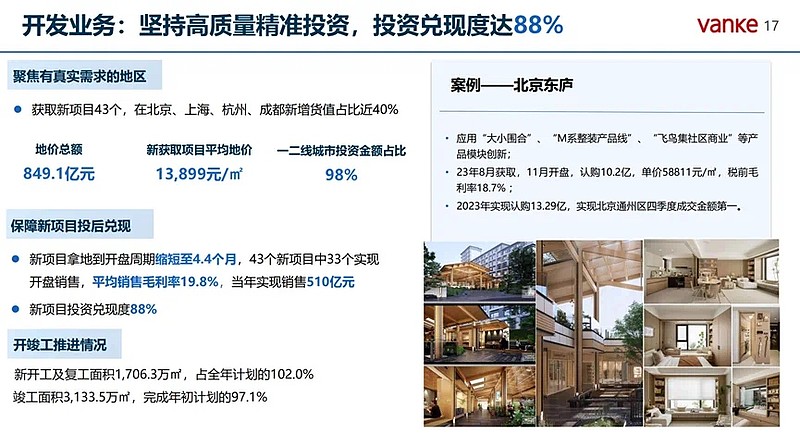

坏消息一是:房企财报展现的都是“过去的市场”,两年前拿的地在当下利润率很难好,2023年万科结算毛利率下降到15.23%,预计2024年也不会好。坏消息二是,当下市场很煎熬,前两个月的成交依然很惨淡。

而好消息一是,万科2022年以来,新投项目质量普遍很高,毛利率都能维持在20%左右。2023年33个开盘的新项目,实现毛利率19.8%。

好消息二是,交付高峰过去了,这会让万科的支出压力在2024年全面下降,郁亮的1万块钱工资有希望能涨。

好消息三是,政策的支持力度更大。2024年,全面解除所有购房限制已经杀到了一线城市,深圳解除了90·70,北京放宽了离婚限制。不用催,最快今年内,全解掉,这是我坚定的看法。

综合看,万科在2024年的销售动作,我认为将会非常积极,以此满足月均至少200亿以上的现金流。我个人建议,万科应该像当初撤出惠州一样,果断撤出一些烂地区。

第二,大宗资产变现。

坚定降负债,意味着万科在2024年将进行比较多的大宗资产出售、股权交易。今年2月出手上海七宝万科广场,是一个明证。万科将上海七宝万科广场的50%权益,以23.84亿元转手给领展基金。实现利润10亿+,股东IRR 15.7%。

媒体老炮儿可以打起精神,万科今年一定能够提供非常多的新闻头条。大宗回款300亿的目标,2.5倍于2023年,交易频率不会低。

万科经过了10几年的经营积累,现在手里有很多可供摆上橱窗的大宗资产,即售业务、经营性业务里面,都有。比如说深超总的SIC,我认为是非常优质的总部物业,一层3000平米,价格是周边住宅的不到一半,直面享受深圳40年发展精华。如果是即将敲钟的上市公司,买来一层做总部,会有加分。

我之前建议,万科应该直接杀到鄂尔多斯去搞营销,这几年只有煤炭老板赚钱赚到手抽筋,他们有些人想在一线城市购置大宗资产。

第三,金融机构给了1-3年缓冲期。

因为是“总对总”变成“项目对项目”,万科是特殊案例,金融机构给到了1-3年的缓冲期。这是重要的好消息,祝九胜在会上分享到,可以视为“外援”之一。这给万科赢得了更多的时间,去做更多的动作。

万科正在全力融入“白名单”机制,会上披露,截至3月末,万科已在22个城市上报“白名单”项目42个,涉及新增融资169.5亿。随着加入的项目越来越多,这部分未来可以起到非常重大的债务平替作用。

第四,经营性物业的融资。

经营性物业是万科非常重要的“后手”。凡事都有两面,这部分的确占压资金大、回报周期长。但要庆幸万科提前开始进行了转型探索并一直坚定坚持,让他在困难时期手中握有大量的可以进行交易、上市的物业。

以我观察,万科在数千亿价值的经营性物业方面将准备做两件事。

一件事是,努力提升经营性物业的回报率(NOI)。你的回报率越好,你的主动权就越大,不愁融不到钱。祝九胜说了一句话:1000亿即售物业的下降可以用50亿经营性物业来平衡。我理解是指,如果你的一个经营性资产拥有50亿的长线稳定收入,那么金融机构愿意接受20倍的估值为之提供融资。上面说了,万科现在经营性物业整体还达不到,但是他盘子大,找出个10-20个优质的,不难,比如龙岗万科广场、上海南翔印象城等等。祝还透露:未来这部分物业的融资“会以百亿级芝麻开花节节高,给万科提供新的资金来源”。这令人振奋。

另一件事,自然是呼声极高的REITs。万科已经开始启动,并可能成为唯一一家同时在三个领域发行REITs的公司。据刘肖在会上说,万科在这一块有多达59个项目可以作为扩募资产!这个带来的资金量过千亿都有机会。

在商业领域,万科将在4月8日发售“中金印力消费REIT”,预计募资32.6亿。这个底层资产是杭州西溪印象城,我去逛过,非常能赚钱。建面25万平米,出租率99.6%,客流2000多万,2023年前三季度营业额突破32亿,坪效快200块了。估值39.6亿,预计2024年净分派率超5%。

在物流领域,万纬物流在行业是第一梯队,有3个潜在的扩募资产,华夏万纬仓储物流REITs已经开始正式进入申报/发行阶段。

长租领域,万科第一个保障房REITs在未来2周左右就会递交申报。

基础设施REITs的落地,是政策给万科送的大礼,因为他底子厚。刘肖会上说,这些REITs直接作用就是带来现金流,首先都将用于万科降债务。可以想象,这个意义直接而重大。

第五,大股东支持。

可视为“外援”之二。深铁与深国资一直都在力挺万科,真金白银也好,资源拉通也好,都做了不少事,不是只说不练。在“中金印力消费REIT”上,深铁集团认购了10个亿,份额29.8%。今年1月,深国资旗下投资平台深投控也收购了万科子公司深圳高新投6.16%的股权。

以上五个行动路径,我认为是郁亮两年降债1000亿的底气,尤其是“自助”部分。万科手里还是有东西,管理层也继续够透明,局面没那么糟糕。

PART 4

总结一下。

1)万科的2024年一定是最困难的一年,但是能“活下去”。不会出现之前许多人担心的暴雷。业绩会坚定了我的信心。

2)万科今天的问题主要是短期债务问题,并不是长期问题。度过了短期难关,万科依然有穿越周期、长期跑赢的机会。大时代转换,未来变数太大,房企短期比长期更重要。

3)万科的问题,更多是行业问题,不能全归于能力。房地产行业的调整,超乎以往任何一次,谁都别,千方百计适应吧。

4)管理层没有掩饰、掩盖过往的错误(比如“活下去”行动不坚决),并给出了明确的改善计划。这是投资者要正视的,坦诚是改善的第一步。

当下看万科的股价,我认为正确的看法是看它有没有被Price in。前段时间万科的股价一路狂跌,市场是奔着它要暴雷跌下去的。如今年报出来了,降债目标出来了,虽然不分红、虽然净利大降,但距离暴雷,恐怕还不至于。看A股今日的反应,比预想中跌得少多了,说明市场先前已有定价了。

相信今年依然不会平坦,共同见证一家长期被证明优秀的企业如何第三次穿越!

#ETF大V观市#

#郁亮降薪至1万,万科能否度过难关?#

$万科A(SZ000002)$$保利发展(SH600048)$$房地产ETF(SH512200)$

本文作者可以追加内容哦 !