一、本周国内及全球各项资产价格表现

本周A股上证指数下跌0.23%,收于3041.17点,深证成指下跌1.72%,收于9400.85点,创业板指下跌2.73%,收于1818.20点。价值风格类板块代表指数上证50、中证100、沪深300分别上涨0.49%、上涨0.22%、下跌0.21%,成长风格类板块代表指数中小100、中证500、中证1000分别下跌2.40%、下跌1.83%、下跌2.76%。

港股表现相对A股更为韧性,恒生国企指数和恒生科技指数分别上涨0.92%和0.63%,美股道琼斯工业指数和标普500指数再创历史新高。大宗商品涨多跌少,黄金表现强势,周涨幅高达4.39%,ICE布油上涨2.64%,LME铜上涨0.28%。

二、A股市场动态观点更新

本周两市A股日均成交金额为9408.58亿元,较上周减少13.07%。本周涨幅靠前的行业有:石油石化(4.08%)、有色金属(3.72%)、家用电器(2.10%)、公用事业(1.34%)、纺织服饰(0.96%)。跌幅靠前的行业有:传媒(-9.52%)、计算机(-6.47%)、电子(-4.43%)、通信(-3.76%)、社会服务(-2.76%)。

近一周大盘走弱,但题材尤其低空经济板块较火热,背后演绎逻辑主要为:1)国内而言,随着3%赤字率等关键数据的公布,短期内在财政和信用端发力幅度落地,预期逐渐明朗。部分社融等金融数据低于去年同期水平。中债长债新低下,反映较弱预期,剩余流动性强相关的微盘风格占优。2)海外方面,美国PMI等部分经济数据超预期导致美元走强,美国部分议员的对华提案扰动市场情绪,导致汇率端有一定贬值压力。3)低空经济行情迎来政策端密集催化。面对市场弱市震荡,应对策略如下:1)在红利里面,找低位或景气预期潜在改善行业,而非简单高股息扩散方向。2)从配置角度,增加对沪深300中部分白马龙头的关注,按照分红提升逻辑布局,而非景气投资。3)防守角度,寻找低位且有边际改善的方向。

三、本周思考:氢能行业之电解槽市场空间与技术路径分析

氢能作为清洁能源的重要组成部分,在实现国家“双碳”目标和构建新型能源体系中扮演着关键角色。随着政策的推动和技术的进步,绿氢产业的发展前景十分广阔。随着可再生能源技术的不断成熟,特别是风光发电技术的进步,预计到2030年光伏发电成本将大幅下降,陆上风电成本也将有所降低。这将直接影响绿氢制氢的用电成本,预计到2030年将降至0.15-0.2元/kWh。同时,电解水制氢设备的运行时间将随着风光发电时长的增加而提升,预计到2025年和2030年,电解槽的年利用小时数将分别提升至3000小时和4000小时。

在设备费用方面,随着技术的进步和产业规模的扩大,电解槽的设备费用有望显著降低。预计到2030年,碱性电解槽和PEM电解槽的费用将分别降至500万元/台和219万元/台,这为绿氢制取成本的进一步降低提供了可能。市场空间方面,氢能产量的快速增长预示着绿氢需求的巨大潜力。预计到2025年和2030年,绿氢产量将分别达到130万吨和770万吨,这将为电解槽市场带来60-100亿元和200-300亿元的新增规模。1、发展氢能是国家实现“双碳”目标的最佳选择

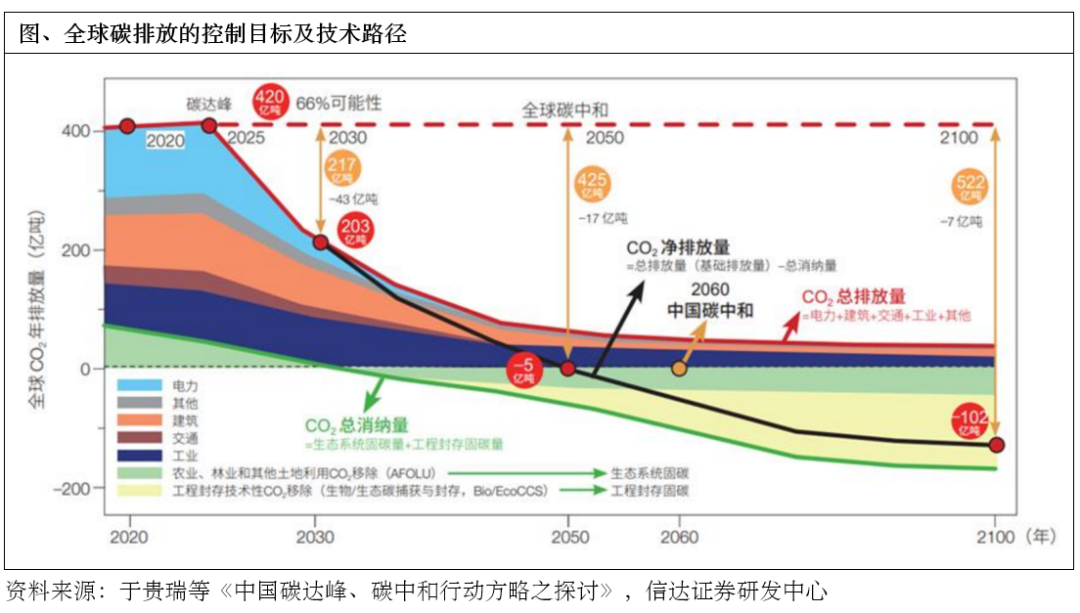

氢能,作为二十一世纪的“终极能源”,因其清洁、高效、多功能性而备受瞩目。在全球气候变化的背景下,氢能对于中国实现“双碳”目标——2030年碳达峰和2060年碳中和——至关重要。《巴黎气候协定》推动全球减排,中国承诺大幅降低碳排放,以应对气候变化。中国需在工业、交通等关键行业推动能源转型,利用太阳能、风能等清洁能源替代化石燃料,构建清洁能源系统,以实现能源消费的清洁化,助力全球气候目标。

氢能产业链涵盖氢气的制取、储存、运输、加氢以及下游应用等环节。随着国家政策的不断加码和绿氢制取技术的不断进步,绿氢制取环节的投资有望最先启动。

氢气根据其制取方式和碳排放特性分为灰氢、蓝氢和绿氢三种类型:灰氢:通过化石燃料(如煤炭、天然气)或工业副产品制取,技术成熟且成本较低,但伴随较高碳排放。蓝氢:在灰氢制取过程中加入碳捕集利用与封存(CCUS)技术,能有效减少碳排放,但因CCUS技术成本较高,蓝氢成本相对较高。绿氢:通过可再生能源(如太阳能、风能)制取,生产过程中无二氧化碳排放,但目前技术不成熟,成本较高,主要通过电解水方式生产。

据中国煤炭工业协会数据,2020年中国氢气产量超2500万吨,其中煤制氢占62%,天然气制氢占19%,工业副产氢占18%,电解水制氢仅占1%。尽管灰氢目前占主导地位,但绿氢作为零碳排放的可持续能源,随着政策支持和技术进步,预计将逐渐扩大市场份额,成为低碳经济的重要发展方向。

2、四种类型的电解槽及部件分析

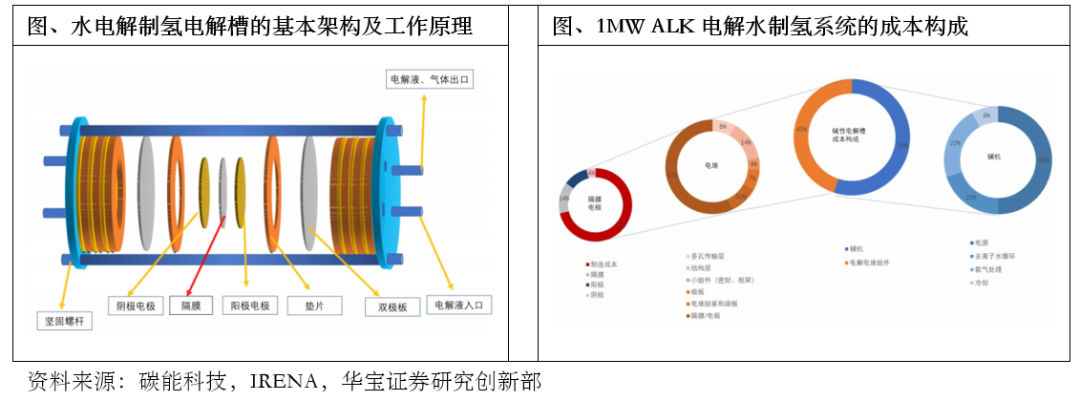

水电解制氢主要发生场所为电解槽,电解槽将水在直流电的作用下电解成氢气和氧气。根据IRENA的统计,以1MW ALK水电解系统为例,电解槽在整个电解水制氢系统中的成本约占45%。电解槽的每个电解小室分为阳极小室和阴极小室,阴极小室产生氢气,阳极小室产生氧气。目前市场对电解槽的主流性能要求为氢气纯度高,能耗低,结构简单、制造维修方便便宜且使用寿命长,材料的利用率高。电解槽主要部件和材料包括电极、隔膜和电解液,其中电极主要由金属材料构成,约占电解槽成本的57%。

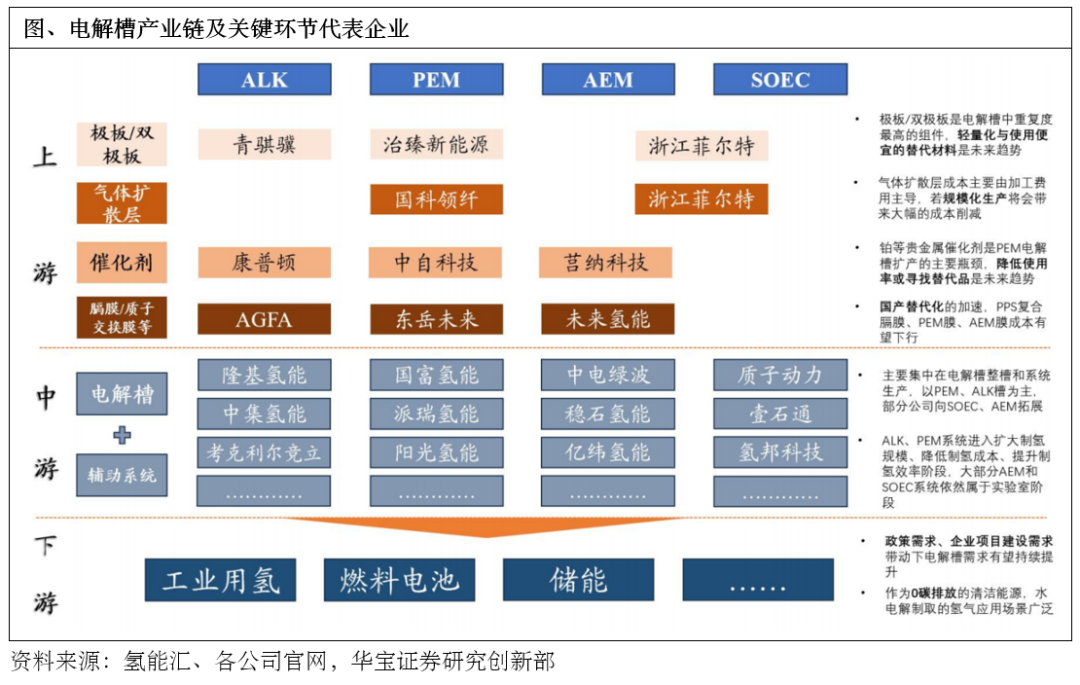

主流的电解水制氢技术包括碱性水电解(ALK)、质子交换膜电解(PEM)、高温固体氧化物电解(SOEC)以及固体聚合物阴离子交换膜电解(AEM)四种。在我国,ALK水电解技术已经完成商业化,产业链整体比较成熟,PEM技术目前处于商业化初期,受益于各地政策规划,未来行业规模与产业链国产化趋势有望进一步加强;SOEC与AEM技术目前大部分处于研发与示范阶段,仅有少量产品试点商业化。

2.1 ALK电解槽:目前电解水制氢产业化的首选,未来存在降本空间

ALK电解水制氢技术作为一种成熟的水电解设备,该技术优势在于较低的成本和成熟的工艺,为氢能的生产提供了有效途径。

首先,ALK电解槽的造价相对较低,这主要得益于其极板中不含有贵金属,这大大降低了材料成本。同时,由于该技术已经相对成熟,因此在生产和应用过程中具有较高的可靠性和稳定性。

然而,ALK电解槽也存在一些局限性。例如,它要求电力供应稳定可靠,不适合使用风能或太阳能等间歇性能源。此外,与PEM和SOEC等其他类型的电解槽相比,ALK电解槽产生的氢气纯度较低,这可能会影响到氢气的应用效果。

在ALK电解槽的构成中,端压板、密封垫、极板、电板和隔膜等零部件是其核心组成部分。这些部件的质量和性能直接影响到电解槽的工作效率和使用寿命。特别是隔膜材料的选择,对于提高电解槽的性能和降低成本具有重要意义。目前,PPS复合膈膜是主流的选择,但国内在这一领域的研发和生产仍需努力,以实现国产替代和成本降低。

在催化剂方面,镍基催化剂是目前ALK电解设备生产商的主要选择。随着制备工艺的不断改进,镍网催化剂有望向具有更大表面积和更多催化位点的方向发展,从而提高电解效率。

极板作为ALK电解槽的重要组成部分,其降本和轻量化也是未来发展的关键。目前,极板主要采用碳钢金属板材,但未来可能会寻找更轻、成本更低且性能更优的材料来替代。

总体来看,ALK电解水制氢技术在中国氢能产业中具有重要地位。随着技术的不断进步和成本的进一步降低,ALK电解设备有望在未来的水电解市场中继续保持其主导地位。

2.2 PEM电解槽:性能相比ALK更优,未来制造成本有望进一步降低

PEM电解水制氢技术是一种高效、环保的氢气生产方法,它利用质子交换膜作为固体电解质,在纯水环境下进行电解,具有一系列独特的优点。

首先,PEM电解水制氢技术具有较高的电流密度,这意味着在相同的体积和电能输入下,PEM电解槽能够产生更多的氢气。这一特性使得PEM电解槽在需要快速响应和较大氢气产量的应用场景中具有明显优势。

其次,PEM电解槽产生的氢气纯度较高,这是因为质子交换膜能够有效地隔绝阳极和阴极侧的反应产物,避免了氢气和氧气的混合,从而保证了氢气的纯度和安全性。

此外,PEM电解槽的响应速度快,能够根据电力供应的变化快速调整氢气产量,这使得它非常适合与风能、太阳能等可再生能源结合使用,实现能源的高效转换和利用。

然而,PEM电解槽的运行环境较为苛刻,需要在强酸和高氧化性条件下工作,这就要求使用高耐久性和稳定性的材料。目前,PEM电解槽对贵金属材料如铱、铂、钛等的依赖度较高,这些材料的高昂成本导致了PEM电解槽设备价格较高。

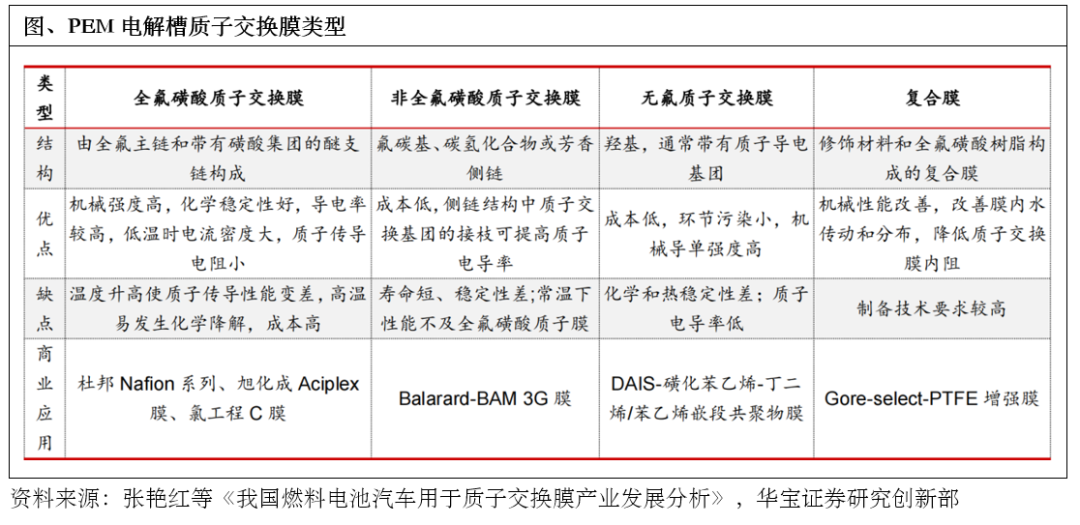

在PEM电解槽的主要部件中,质子交换膜起着至关重要的作用。它不仅作为固态电解质传导质子,还隔绝了氢气和氧气,防止了两种气体的相互渗透,同时为催化剂层提供了物理支撑。质子交换膜的性能直接影响到电解槽的效率和寿命。

目前,全氟磺酸质子交换膜因其优异的化学稳定性和质子传导性能,在PEM电解槽中得到了广泛应用。随着材料科学的进步,未来可能会有更多高性能、低成本的质子交换膜材料被开发出来,进一步推动PEM电解水制氢技术的发展和应用。

金属双极板作为PEM电解槽的关键组件,其性能和成本对整个电解槽的效率和经济性有着重要影响。目前,钛基双极板因其优异的耐腐蚀性和适中的成本而被广泛应用于PEM电解槽中。然而,由于钛材料在表面容易形成钝化层,导致电阻增大,因此在钛基双极板上通常会涂覆贵金属涂层,如铂(Pt)或金(Au),以提高其导电性和耐腐蚀性。

尽管贵金属涂层能够提高双极板的性能,但铂、钛、铱等贵金属的高成本和供应限制成为PEM电解槽扩产的主要瓶颈。因此未来需要减少贵金属的使用量和开发替代材料,包括研究和开发新的涂层技术,如使用非贵金属涂层或其他表面处理方法,以实现与贵金属涂层相似或更好的性能,同时降低成本。

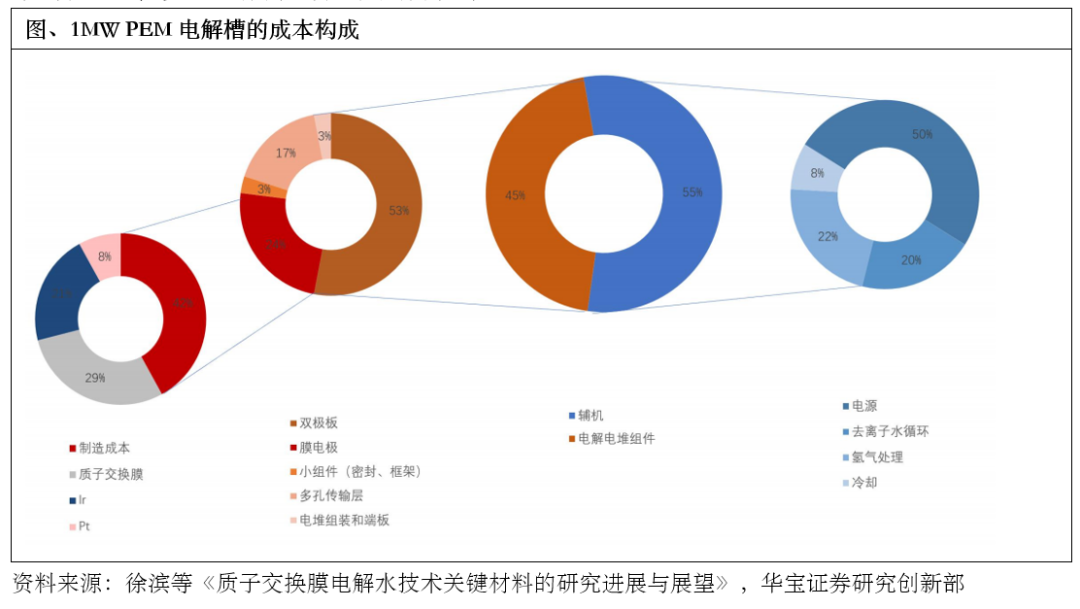

电解水制氢的成本主要取决于电力成本、电解槽投资成本和运行负荷。其中,电力成本是影响电解水制氢成本的最敏感因素,占比达到60%~70%。随着电力成本的下降,电解槽设备投资成本的占比逐渐增加,成为降低整体制氢成本的另一个关键因素。电解槽作为整个系统的核心,其成本占系统成本的45%,其中双极板成本占电堆成本的50%以上,膜电极成本约占1/4,贵金属成本约占系统成本的10%。

2.3 AEM电解槽:综合ALK的成本与PEM的性能优势,目前处于实验室阶段

AEM(阴离子交换膜)电解槽是一种新型的制氢技术,它结合了ALK(碱性电解)和PEM(质子交换膜)电解槽的优点,目前还在实验室研发阶段。AEM电解槽的关键部分包括阴极材料、阳极材料和阴离子交换膜。使用成本较低的阴离子交换膜作为隔膜,以碱性溶液或纯水作为电解液,并采用非贵金属催化剂。目前主要的挑战是开发一种既具有高离子电导率又能在强碱环境中保持稳定的阴离子交换膜。

中国政府已经推出了相关研发计划,致力于提升AEM电解槽的性能和降低成本。一些企业如稳石氢能等也在开发AEM电解水制氢装备,并取得了一定的进展。

2.4 固体氧化物电解水技术(SOEC):能够有效减少电能需求,电极材料限制商业化进程。

SOEC技术是一种高效的水电解技术,它利用固体氧化物燃料电池(SOFC)的原理,通过电化学反应将水分解成氢气和氧气。在SOEC系统中,最基本的组成单元是电解池,由电解质、阴极和阳极组成,其中阴极通常选用镍、钴、铂等金属陶瓷复合材料,阳极则常用钙铁氧化物,而电解质则选用钇稳定的氧化锆(YSZ)和钪稳定的氧化锆(ScSZ)等导电陶瓷材料。

SOEC技术主要分为质子传导型和氧离子传导型两种。质子传导型SOEC中,水蒸气在阳极失去电子,生成氧气和质子,质子通过电解质传导至阴极,在那里得到电子生成氢气。而在氧离子传导型SOEC中,水蒸气在阴极得到电子,生成氢气和氧离子,氧离子通过电解质传导至阳极,在阳极失去电子生成氧气。

SOEC技术的一个显著优势是能够将电能和热能转化为化学能,特别是在钢铁、化工和核能等热能资源丰富的地区,通过利用废热可以有效降低电耗。此外,SOEC反应具有可逆性,即在需要时可以将电解池切换至固体氧化物燃料电池(SOFC)模式,既可以用于高效产氢,也可以用于电化学储能。

尽管SOEC技术具有诸多优势,但目前仍面临一些挑战,如材料成本高、投入大、启停慢、循环寿命低等问题,这些因素限制了其商业化应用的发展。SOEC的工作温度在800-1000摄氏度,能量利用效率可超过90%,这比传统的ALK、PEM和AEM技术更高效。SOEC的主要材料是掺杂了8mol%氧化钇的钇稳定氧化锆(YSZ),这种材料在高温下表现出良好的稳定性和高离子电导率。电解槽的阴极由YSZ和镍(Ni-YSZ)组成,阳极则使用钙钛矿材料,如镧锶钴铁粉体(LSCF)和镧锶锰粉体(LSM)。

然而与ALK、PEM相比,目前SOEC电解系统的综合成本较高。根据某些报价和成本分析,YSZ电池的原材料成本约为42.24元/单位,生产成本约为277.94元/千瓦。电解槽的密封成本约为243.13元/千瓦。综合考虑组装材料、人工等其他成本,SOEC电解槽的总生产成本预计在2354.42至3467.42元/千瓦之间。根据国际能源署IEA统计数据,2022年ALK电解系统固定投资在3500-9800元/kW,PEM电解系统在7700~12600元/kW,SOEC电解系统在19600~39200元/kW。如果对ALK、PEM和SOEC三种电解系统固定投资取低值,分别为3500元/kW、7700元/kW和19600元/kW。据此计算,生产1Nm3氢气所需固定投资分别为1674.67万元、2842.71万元和7675.96万元。

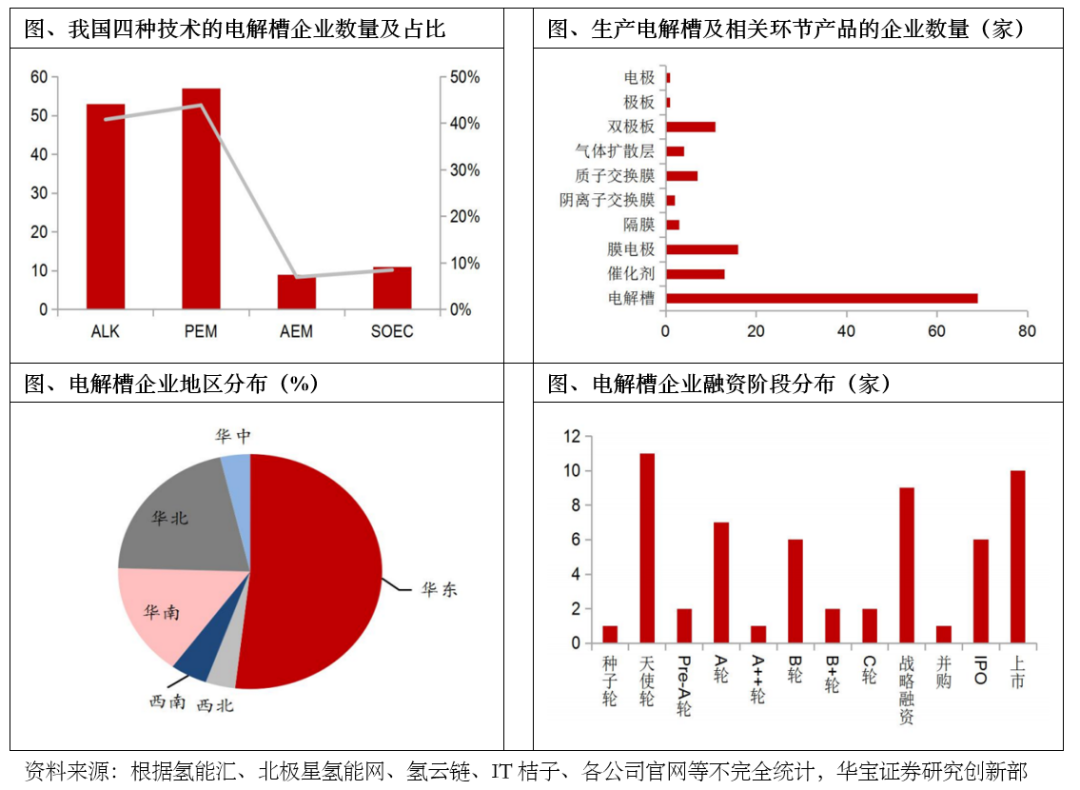

3、我国电解槽相关公司梳理

我国电解槽生产相关公司主要集中在电解槽整槽生产环节,且以PEM、ALK槽为主。根据不完全统计,目前全国有超100家公司从事电解槽及相关材料的生产,其中ALK、PEM电解槽生产企业占比约86%。从产品类型上看,从事电解槽整槽、膜电极、催化剂、双极板等产品生产的企业较多,而膈膜、气体交换层等环节受制于生产成本、技术等方面的因素,生产的企业较少。从地域分布来看,超50%的公司集中在我国华东、华南地区,而西北、华北部地区虽然风光氢储规划项目较多,但本地企业的竞争力较弱。从融资轮次来看,不同的公司所处阶段差异较大,天使轮、A轮、IPO、上市公司数量较多,呈现出两头集中的趋势。

4、市场空间测算:电解槽未来市场空间广阔

绿氢的生产和需求预计将在未来几年内快速增长。根据国家发改委发布的《氢能产业发展中长期规划(2021-2035年)》,预计到2025年,中国可再生能源制氢的年产量将达到10-20万吨,同时实现100-200万吨的二氧化碳减排量。然而根据势银的统计,目前内蒙古、甘肃、宁夏和四川成都等地区明确提出到2025年的规划可再生能源制氢年产量合计将达到约80万吨,这个数字远远超过了国家规划中设定的目标。

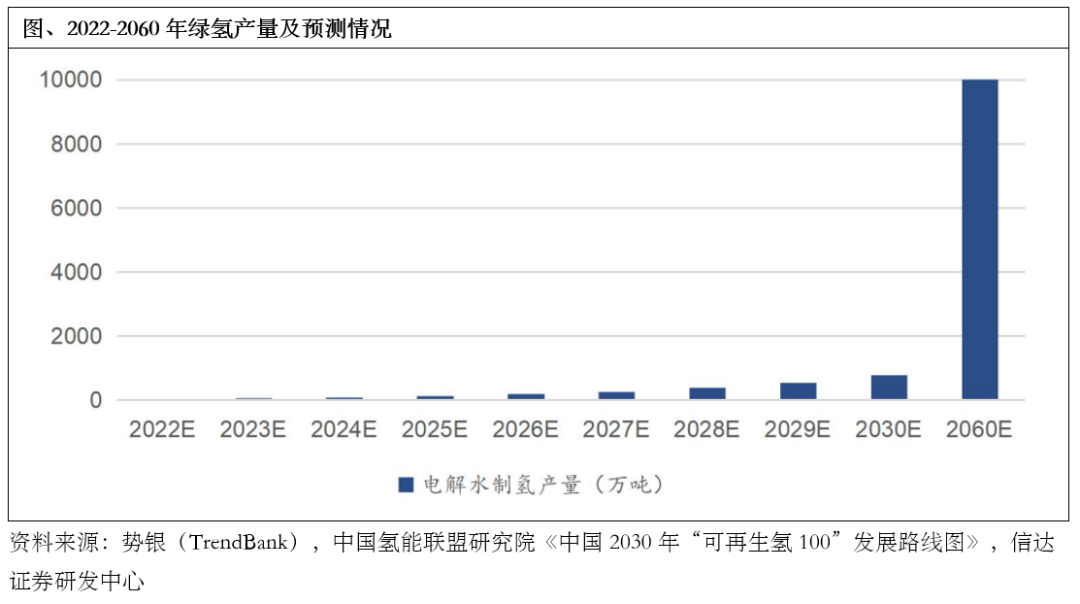

势银还预测,到2025年,中国绿色可再生氢气的需求量可能会达到130万吨。在2023至2025年间,电解水制氢设备的累计出货量预计将超过17GW。此外,根据《中国2030年“可再生氢100”发展路线图》的预测,到2030年,中国的可再生能源制氢产量预计将达到约770万吨,而到2060年,这一数字可能在0.75亿至1亿吨之间。这些预测表明,绿氢在中国的发展前景十分广阔,有望在未来几十年内实现大规模的生产和应用。

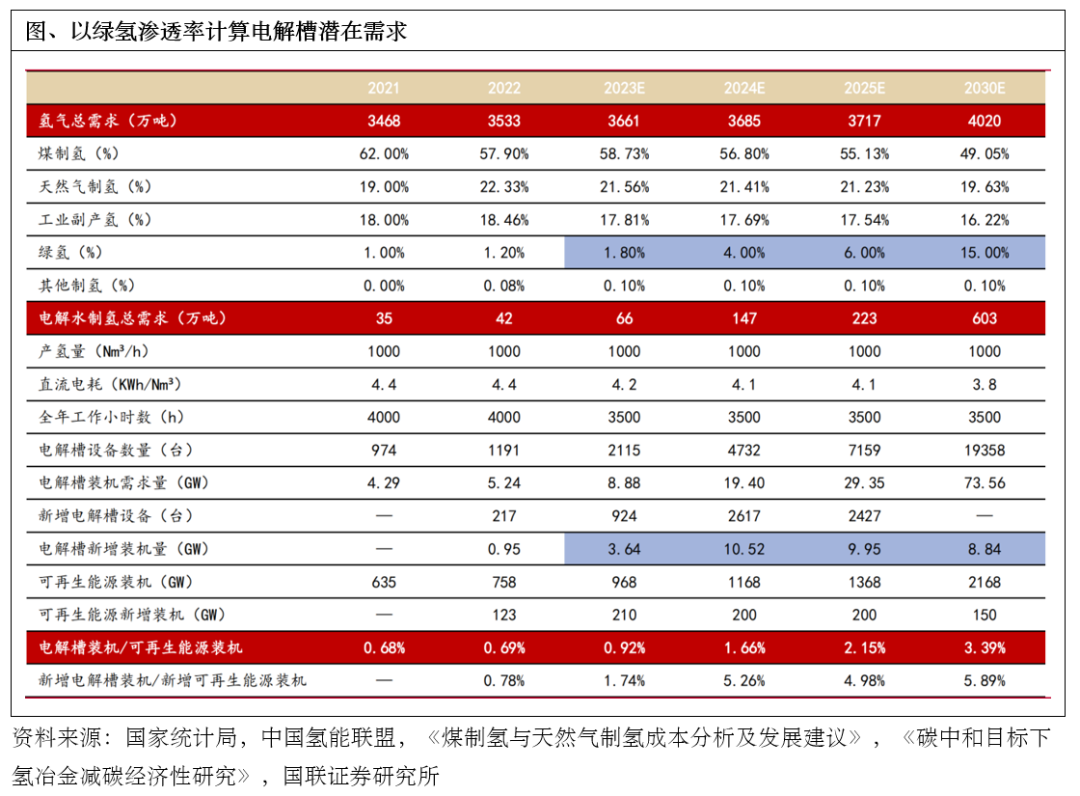

我们以绿氢渗透率方式计算实际电解槽潜在需求量,假设2023E-2025E绿氢渗透率分别为1.8%/4.0%/6.0%;电解槽规格以1000标方为标准计算,考虑电解槽技术参数优化,电耗逐年略有降低,2025E电耗为4.1kWh/Nm3。假定电解槽经济性利用小时数3500h(仅用谷电)。实际情况来看2023E-2025E年电解槽潜在需求量分别为8.9/19.4/29.4GW,电解槽潜在新增装机需求分别为3.64/10.52/9.95GW。2030年绿氢渗透率为15%时,电解槽装机需求量为73.6GW,2023E-2030E复合增长率约35.3%。

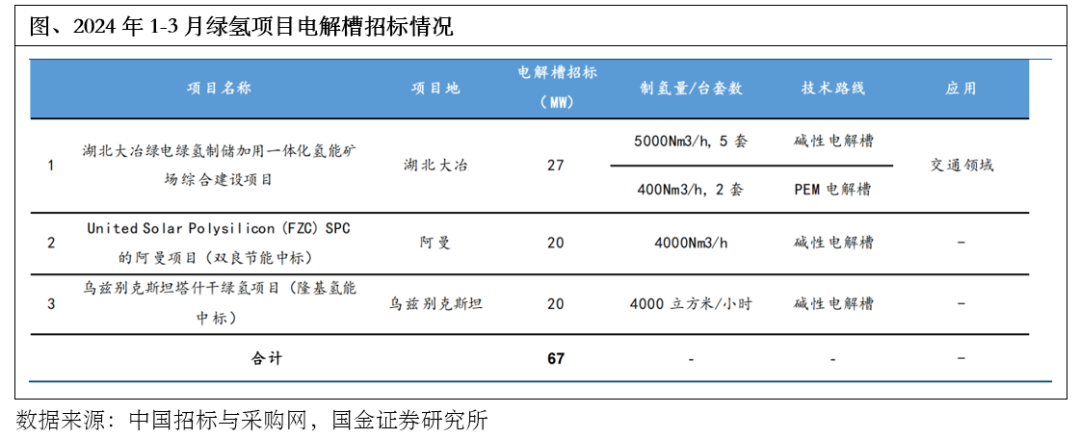

附:2023年—2024年Q1最新招标情况

2024年1-3月,已公开招标电解槽的绿氢项目共3个,合计电解槽招标量达67MW。2023年全年已公开招标电解槽的绿氢项目共19个,合计电解槽招标量达1882MW。从绿氢项目开工及EPC招标情况看,目前共有16.63万吨绿氢项目已开工,545,390Nm3/h、近734套电解槽将陆续迎来招标。

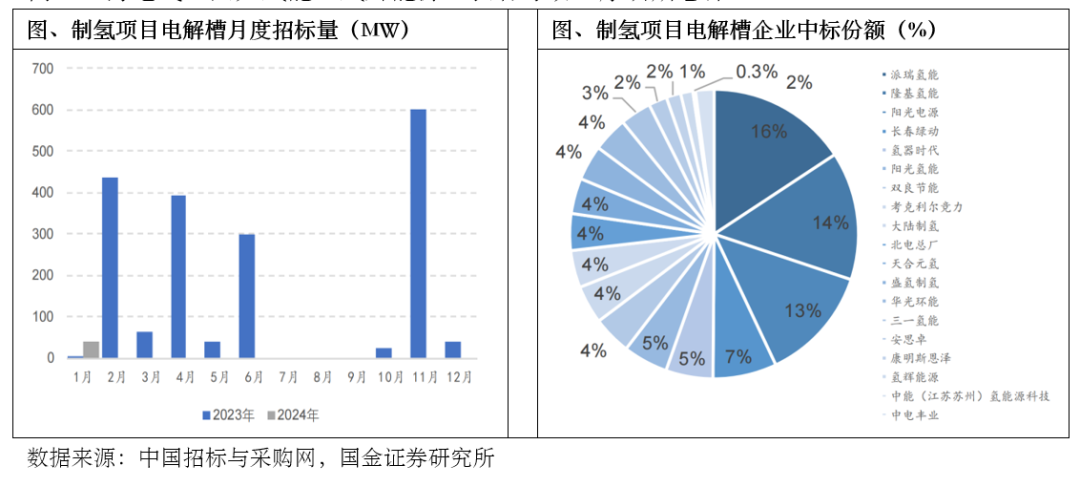

从2023年全年公开中标份额的项目看,电解槽企业的第一候选人中,派瑞氢能位列第一,26046.6万元,占比16%;隆基氢能第二,23728万元,占比14%;阳光电源第三,21284.68万元,占比13%。其中已招标项目中,中能建125套2023年制氢设备集中采购项目,报价低到高排序,碱性电解槽厂商:阳光氢能、华光环能、昇辉科技、天合光能、北京电力设备总厂、天津大陆、考克利尔竞立、上海电气、双良节能、派瑞氢能、隆基氢能;PEM槽厂商:上海电气、阳光氢能、氢辉能源、长春绿动、康明斯恩泽。

2023年1-12月,已开标项目的电解槽类型大多为碱性电解槽,入选和第一中标候选人的碱性电解槽价格平均/中位数分别为789.59/700万元/套和733.75/699.86万元/套(1000Nm3/h);PEM电解槽价格平均/中位数均分别为726.49/714.38万元套(200Nm3/h)。

特别提示:以上内容中所涉及的产品/服务信息仅供投资者参考,不构成任何投资建议,投资者应自主决策,并根据自身风险能力和风险偏好选择合适的投资品种,本公司不对投资者的投资决策做任何保证 ,亦不承担任何责任,投资者需自主独立承担相关风险。投资有风险,入市需谨慎。

本文作者可以追加内容哦 !