隆基绿能10元,晶科能源4元,隆基绿能10元,晶澳科技12元,天合光能12元,阿特斯6元,通威股份15元,TCL中环7-8元,钧达股份40元

龙头们喊了2个月涨价,结果迎来价格又开始狂跌,再次说明产能过剩到烂大街,价格还会继续跌,会击穿所有人底限!按照最近1周产业链价格,亏损又激增!光伏已死,就差烧纸,股价再跌50%明确。

产能过剩越来越严重,已经过剩到烂大街,价格成了无底洞?

“内卷”两个字谁发明的,改成“产能过剩烂大街”或产能过剩烂猪圈"更恰当。

从去年6月开始,一年慊半套房对光伏产业价格判断都很准,当时她说,组件破1元不会远,去年11月,她又说,组件价格会到0.8-0.9元/W, 低价很可能破0.8元/W。春节后硅片组件价格小幅反弹,她说开工率大降成本提升大,驱动价格弱势反弹,但单瓦亏损是提升的。 针对龙头们喊涨价,2月她说,3月排产提升,需求环比增加不会多,会导致库存激增,价格迎来新一轮下跌,N型产能增加是需求增加几倍,产能过剩越来越严重,开工率逐步下降,竞争越来越激烈,组件价格会在0.8-0.9元/W运行,这是由供需决定的,组件低价常态化,抢装会逐步结束,4季度装机进入负增长!

垂直一体化产业链(硅片-电池-组件)中,N型电池过剩最不严重。

2022年底TOPCON产能95GW, 2024年上半年新增90GW, 3季度新增170GW, 4季度新增240GW,1季度新增近150GW(又发现了一个国康新能源投产),目前,TOPCON合计能力为745GW,2季度PERC升级TOPCON多,新增能力应该在170-200GW,能力达到915-945GW。

BC能力60GW, HTJ能力80GW, 2季度末新型电池(N型电池)合计能力达到945GW。

3月TOPCON电池排产37.5GW,即使按照开工率85%,2月底有效产能已达530GW,装置完成爬坡速度加快,有效产能提升很快,2季度N型能力也会变的十分严重(平均开工率低于65%)。

我的数据是每个公司投产能力相加所得,很多公司是上市公司,公告经常公布其TOPCON建设情况和能力,我经常效正,绝对准确。

N型硅片价格1.6-1.7元,比上一轮低点2.0元/W下跌15-20%。N型硅片单瓦亏损4-5分。

这周电池也开始下跌,速度也很快,N型182已创新低0.44元/W,1-2周可见新底在哪里?

最近招投标项目少,3月倒数第二周,中标价格为0.88元/W。

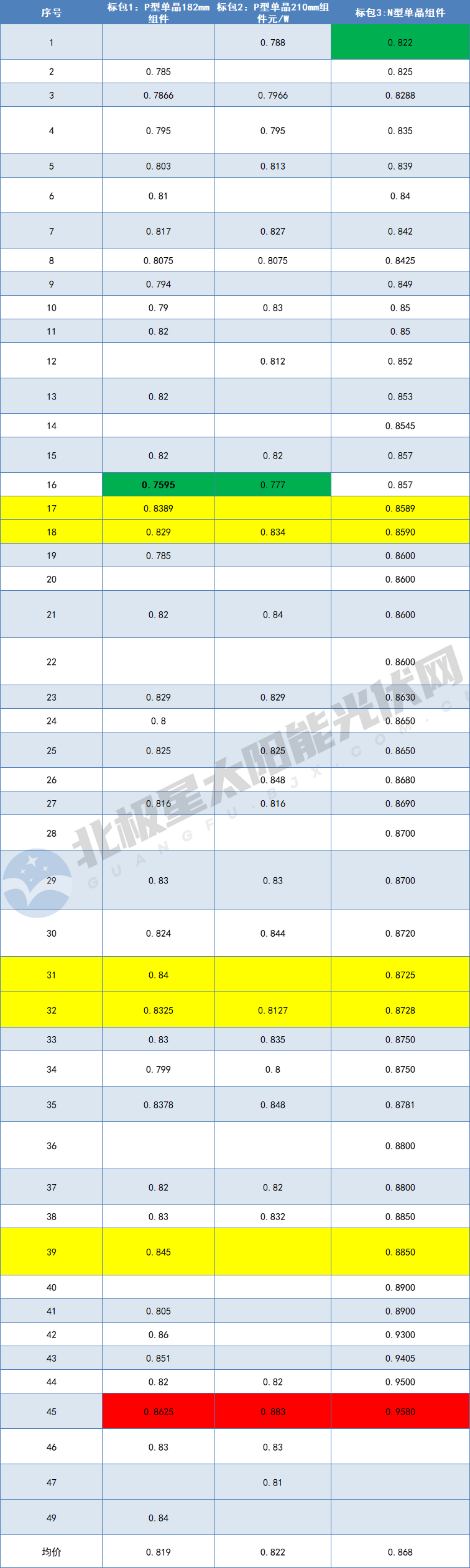

3月29日,新华水力发电有限公司2024年度光伏组件集中采购项目开标。本次招标容量预计9GW,n型组件共7GW,其中n型单玻500MW,双玻6.5GW;p型组件182mm和210mm尺寸单、双玻各500MW。

三个包件中,标包1共有38家企业参与,标包2有28家,标包3中n型组件共有45家企业参与。182mm组件最低报价为0.7595元/W,均价为0.819元/W;P型210mm组件最低报价为0.777元/W,均价为0.822元/W;n型组件最低报价为0.822元/W,均价为0.868元/W。

TOP 5的包1均价来到0.837元/W,n型组件均价为0.87元/W。

N型45家报价,25家低于均价,价格明显走低,其中10家入围,很可能中标价低于0.86元/W,TOP 5中被踢出局的会有1-2家。

龙头们喊了2个月涨停,最终2家N型报价0.859元/W,击穿了底线,也意味着2季度越来越低的价格会出来!

股市有风险,投资要谨慎,只是交流讨论,不做为投资依据,亏赚不负责。

下表中黄色为TOP 5报价!

光伏产业链很多信息没有什么可以隐瞒的!从硅片单瓦亏损可以简单判断一下垂直一体化的单瓦亏损,单瓦亏损激增很明确,提防垂直一体化单瓦亏损上1毛!

N型硅料价格68元/W, 硅片182硅成本为10分/W左右。

非硅成本10-11分/W(很多一体化厂家高于11分/W)。

营业成本20-21分/W

N型硅片182价格1.6-1.7元/W

1片8.4-8.5W

价格 (1.6-1.7)/1.13/8.4=16.9-17.9元/W

税金期间费用3分/W(上市公司以前2.5分/W,开工率下降提升到3分/W)

成本23-24分/W(平均23.5分/W)

利润总额-(5.5~6.5分)/W

就是售价按照最高17分/W,成本23分/W 利润总额为-5分/W。

单瓦亏损5分

上市公司中卖高价,成本最低的单瓦亏损4-5分/W

高晶和美科固定成本比上市公司低2分/W(投资低,人员费用低),期间费用也低,2分/W多,亏损相对低些。

硅片信息很透明,它的亏损很容易算出来,可以判断垂直一体化化的亏损!

本文作者可以追加内容哦 !