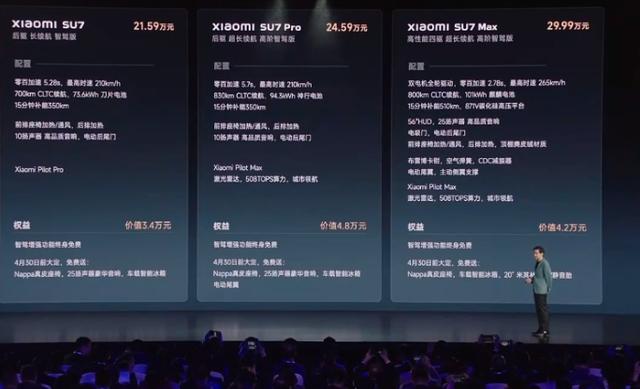

押上雷布斯全部声誉的小米SU7能行吗?小米死死捂了1095天的车价,如今终于大白天下了,标准版21.59万起,懂的朋友都知道,这个价格一定不是为了所谓的梦想在造车了,那究竟为啥呢?透过现象看本质,今天我来为大家解析下。

车本身好不好呢?我还没开上不好说。单从商业逻辑角度来看,我认为一手机厂商挤破脑袋非要造车,动机不可能仅是完成dream这么简单。遥想小米官宣造车的2021年,代号泰坦的苹果汽车项目已经默默进行了7年,最鼎盛的时候坐拥5000多名员工,直属高管曾是靠特斯拉MODEL3一战封神的道格菲尔德,后来换成了一手打造苹果爆款的公司副总凯文林奇,直到近期苹果官宣放弃,在造车这件事上,苹果总计投入约100亿美元,为啥苹果宁可100亿美刀打水漂也要放弃造车?核心痛点还是车不够赚,一直以来苹果产品主打策略就是价格够贵,利润够高。

我们知道同是美系热销车型的特斯拉modelY毛利也只有30%左右。造车对于苹果这种走精英路线,高附加值高利润的企业来说一定不是什么好生意。现在质疑给到小米,苹果都觉得不行,你凭什么赢呢?答案或许还是当下的焦虑和未来的预期不同。首先,人家小米活得好着呢。根据小米3月19号刚发布的23年第4季度财报,本季度营收732亿元,同比增长10.9%,那是稳的一批。2023年全球小米手机的出口量是1.459亿台,一般一般,世界第三,小米AIOT也登顶了全球最大的消费平台,连接设备高到7.4亿。但问题是小米依然焦虑,因为无论是手机还是AIOT,竞争都在加剧。

一个数据给到大家,全球能手机的出货量已经续跌了3年了,2023年又跌了3.2%,创了近十年的新低,但是换个领域想,在中国5.2亿的驾驶人里,智能汽车的保有量只有1821万辆,这么可观的蓝海市场,可能就是雷神眼里或者说所有设备厂商眼里的未来战场,也是最后一搏。你看华为嘴上说着不造车,但是身体却非常诚实,从第一代的赛力斯再到阿维塔和问界,刷足了存在感。魅族也是干脆卖身给吉利,专心搞智慧车联Flyme link。所以就算车作为智能终端之一,价值几乎不可能超过手机,但是你眼瞅着友商纷纷下场,你急不急?更何况车是家庭的第三空间,包括但不限于唠会嗑的社交,开把王者的娱乐以及听首歌的休闲。这些智慧座舱AIOT场景里的可能性正是小米的舒适区,从各种屏幕和拓展接口的硬件设计,到兼容1000+的小米智能设备,再到5000平板应用无缝上车,作为国内唯一一个全面支持苹果Car play,后排支持插ipad的智能座舱,不怪雷斯喊话说苹果汽车已经没得买了,不如入手小米SU7吧。

持续爆发的小米汽车概念股也证明了市场对于SU7的期待。但是小米的故事注定是没那么顺,老牌车企们虽然没创意,但是供应链足够扎实,值得信赖。个个都比转行不久的小米更能压价竞争,也更有群众基础。另一方面,中大型纯电轿车赛道一向是群雄逐鹿,SU7还没出生就要面对比亚迪汉、吉利银河E7、极氪007、小鹏P7等一系列竞品的围剿,人家一来交付稳定,二来堆料降价,所以虽然是蓝海竞争依旧惨烈。

不过话又说回来,没开过实车确实是也没什么发言权,不如让子弹再飞一会儿,等上手的人多了,成千上万的测评体验评价出炉,大家再做判断不迟,看看SU7到底行不行?回到我们股票投资上,SU7的发售一定程度上能够带动小米概念、小米产业链还有小米境外市场上市的票在股价上有所表现,可是反过来想想,万一发售后的一周SU7的实际表现不如预期又会如何?所以我觉得这时候不妨逆向思维,关注下$道琼斯ETF(SH513400)$,首先最近道指本身就走的相当不错,会套利的朋友可以在这两周轻松获得3%+的收益,加上随着老美政策上希望本土制造业的回流,这或是一个可以对冲风险的绝佳标的。大家认为SU7发售后会不会翻车呢?$小米概念(BK0833)$$小米汽车(BK1155)$#小米SU7标准版21.59万,你猜对了吗?##小米集团净利狂飙,股价涨势延续?##什么是新质生产力?早理解早受益#

本文作者可以追加内容哦 !