中东资本等5大财团投资王健林 向万达商管注资约600亿元

2024年03月31日 00:11

来源: 财联社

摘要

【600亿!中东资本等5大财团投了王健林】中东资本“相中”王健林旗下的万达资管。大连万达商管集团宣布,与太盟投资集团、中东资本阿布扎比投资局、穆巴达拉投资公司、中信资本、ARES签署投资协议。

主力资金加仓名单实时更新,>>

中东资本“相中”王健林旗下的万达资管。

大连万达商管集团宣布,与太盟投资集团、中东资本阿布扎比投资局、穆巴达拉投资公司、中信资本、ARES签署投资协议。

根据协议,上述5家机构将联合大连新达盟商业管理有限公司(简称,大连新达盟商管),向万达商管注资约600亿元,合计持股60%,大连万达商管持股40%。

中东资本能否“缓解”王健林之忧?

对于上述投资,一位私募股权人士在接受《科创板日报》记者采访时表示,首先,中东资本投资万达,不会是直接与万达联系,很大程度上可能是通过太盟认识万达;其次,中东资本作为主权财富基金,在基础设施投资上,万达这一商业地产符合投资标准。

上述投资人认为,万达的规模对于中东资本而言,能够提供稳定的投资回报,这样的合作无疑既能解决万达自己的资金缺口问题,也能让太盟从之前的困局中解脱出来。“此外,投资万达后,也让中东资本的投资组合更加多元化。”

财联社创投通数据显示,2021年7月2日-8月30日,太盟等投资者投资入股珠海万达商管,彼时珠海万达商管估值约为280亿美元或人民币1800亿元。

同时,万达集团与投资者签订“对赌”协议,做出了利润规模以及上市时间保证。但到目前为止,珠海万达商管仍未上市,按之前的承诺,万达集团将花费380亿元回购投资者所持股份。

但目前,中东资本进入万达后,双方并未设立对赌条款。根据披露,自太盟、中信资本、Ares Management等于2021年8月投资以来,万达商管连续三年超额完成业绩目标,对股东的分红分别为2021年46亿元、2022年67亿元以及2023年88亿元。

对此,上述私募股权人士对《科创板日报》记者称,分红并不是太盟投资万达的最大目标,追求上市才是。因为分红,可能还有更多税费的缴纳。在此背景下,对赌条款的取消这意味着万达在估值上对于太盟可能有更多的让步。

“一方面,太盟作为专业投资机构,当初投资万达是看中了万达的上市潜力;另一方面,在上市未果后,太盟也需要有足够的理由,给予太盟的投资者解释这笔投资,因此引入中东资本是最好的结果。”

值得一提的是,较于中东资本的其他投资,万达是否也会中东建设商业地产?对此,上述私募股权人士表示,可能不太会。

“以万达的市场定位,目前很难吸引增量消费,再者作为商业地产管理的运营者,万达在中东也没有品牌的积累,所以去中东挑战更大。”上述私募股权人士继续说道。拿到中东资本的资金后,万达最重要的是降低负债率,改善核心资产经营。

财联社创投通数据显示,3月22日,万达商管曾有一笔162亿股权被冻结。

另据大连万达商管披露,2022年度营业收入同比增加4.86%至491.88亿元,净利润124.99亿元,同比减少6.96%。虽然净利润略有瞎晃,但相对于传统开发企业动辄“腰斩”的业绩来说,大连万达商管2022年表现相对稳健,规模的持续增长,使其实现了“软着陆”。

中东资本投资中国占比快速攀升

面对中东资本的注资,目前大连万达商管的投资者已十分“豪华。”

《科创板日报》记者看到,5家机构中太盟投资集团、中信资本、ARES均为老牌PE,目前太盟投资的资产管理规模超500亿美元。

中信资本则先后投资过阿里巴巴、顺丰快运、麦当劳、分众传媒、亚信科技和TCL等巨头,ARES亦是一家全球领先的另类资产管理公司。

除上述三家PE以外,两大中东资本的出现更是显得瞩目。其中,阿布达比投资局是全球第四大主权财富基金,管理资产规模约6.9万亿元,目前已现身于近30家A股上市公司前十大股东中。

穆巴达拉投资公司为阿联酋第三大主权财富基金,管理规模超过2760亿美元,约合人民币20000亿元。2023年,已在北京开设办公室,驻京团队约10人,负责中国直投业务和基金投资业务。

数据显示,主权财富基金之一的阿布扎比投资局,对中国市场的投资占比正快速攀升:已从2019年末的4.5%上升至2023年一季度的22.9%。阿布扎比投资局旗下的不同投资主体,都在不同程度的与中国合作。

《科创板日报》记者注意到,阿布扎比投资局的投资,更倾向于传统行业,如石化、能源、基础设施等。其中,蔚来汽车22亿美元的战略融资,就来自阿布扎比投资机构CYVN Holdings之手。

去年11月,阿布扎比投资办公室(ADIO)更是与中国建设银行旗下的投资服务公司签署战略协议,支持中国企业进军阿布扎比以及中东和北非地区。双方重点支持工业、可再生能源、信息通信技术、云计算、智慧交通和电子商务等领域的企业。

作为协议的一部分,阿布扎比投资办公室将与阿布扎比首次公开募股基金(ADIPOF)一起为符合阿布扎比交易所上市资格的中国企业寻找、筛选和促成上市机会。

穆巴达拉的投资组合中,还出现了滴滴、小鹏汽车、第四范式、快手、Novatech(诺和诺泰)等企业。

50.8%!3月份中国制造业采购经理指数回升明显 重回扩张区间

2024年03月31日 09:31

来源: 央视新闻客户端

961人评论

99+

99+

99+

摘要

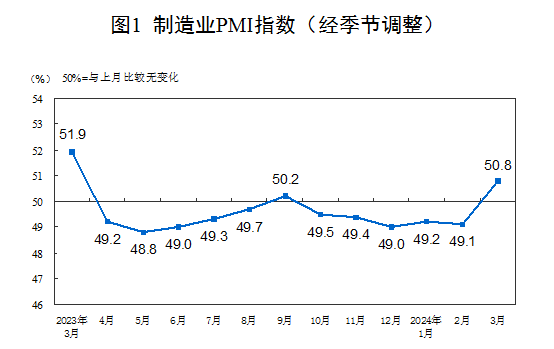

【50.8%!3月份中国制造业采购经理指数回升明显 重回扩张区间】中国物流与采购联合会、国家统计局服务业调查中心今天(31日)公布3月份中国采购经理指数。其中,制造业采购经理指数重回扩张区间,经济回升向好势头进一步增强。3月份中国制造业采购经理指数为50.8%,较上月上升1.7个百分点,连续5个月运行在50%以下后,重回扩张区间。

主力资金加仓名单实时更新,>>

采购经理指数是国际上通行的宏观经济先行监测和预警指标,通常以50%作为经济强弱的临界值,高于50%,反映经济扩张,低于50%,反映经济收缩。

中国物流与采购联合会、国家统计局服务业调查中心今天(31日)公布3月份中国采购经理指数。其中,制造业采购经理指数重回扩张区间,经济回升向好势头进一步增强。

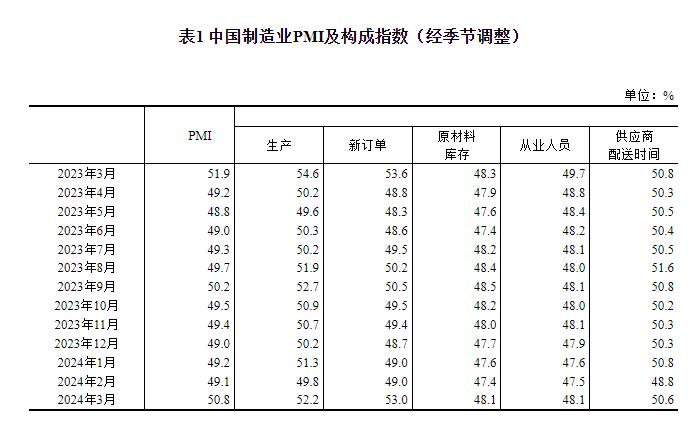

3月份中国制造业采购经理指数为50.8%,较上月上升1.7个百分点,连续5个月运行在50%以下后,重回扩张区间。在调查的21个行业中,有15个位于扩张区间,较上月增加10个,制造业景气面明显扩大。

3月份,各地企业、工地全面复工开工,带动相关装备供需增长,大规模设备更新政策对相关行业需求预期有所拉动,制造业新动能呈现较快增长势头。3月份,高技术制造业、装备制造业采购经理指数分别为53.9%、51.6%,较上月分别上升3.1和 2.1个百分点,其中高技术制造业采购经理指数为2022年1月以来新高。

另外,消费品制造业采购经理指数为51.8%,较上月上升1.8个百分点。基础原材料行业采购经理指数为 49.1%,较上月上升1.2个百分点,景气水平继续改善。

统计局全文

国家统计局:3月份制造业采购经理指数为50.8%

一、中国制造业采购经理指数运行情况

3月份,制造业采购经理指数(PMI)为50.8%,比上月上升1.7个百分点,高于临界点,制造业景气回升。

从企业规模看,大、中、小型企业PMI分别为51.1%、50.6%和50.3%,比上月上升0.7、1.5和3.9个百分点,均高于临界点。

从分类指数看,在构成制造业PMI的5个分类指数中,生产指数、新订单指数和供应商配送时间指数高于临界点,原材料库存指数和从业人员指数低于临界点。

生产指数为52.2%,比上月上升2.4个百分点,表明制造业企业生产活动加快。

新订单指数为53.0%,比上月上升4.0个百分点,表明制造业市场需求景气水平回升。

原材料库存指数为48.1%,比上月上升0.7个百分点,表明制造业主要原材料库存量降幅收窄。

从业人员指数为48.1%,比上月上升0.6个百分点,表明制造业企业用工景气度有所改善。

供应商配送时间指数为50.6%,比上月上升1.8个百分点,表明制造业原材料供应商交货时间有所加快。

二、中国非制造业采购经理指数运行情况

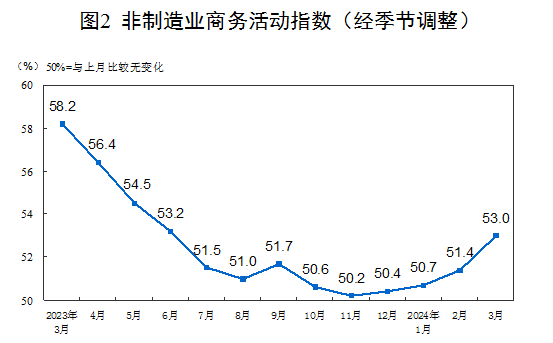

3月份,非制造业商务活动指数为53.0%,比上月上升1.6个百分点,高于临界点,表明非制造业景气水平持续回升。

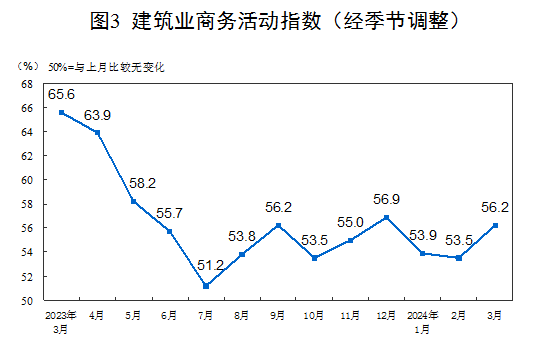

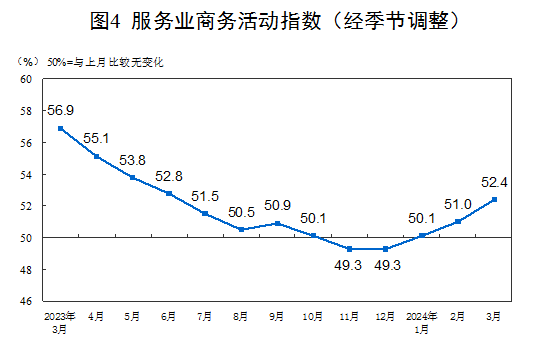

分行业看,建筑业商务活动指数为56.2%,比上月上升2.7个百分点;服务业商务活动指数为52.4%,比上月上升1.4个百分点。从行业看,邮政、电信广播电视及卫星传输服务、货币金融服务、资本市场服务等行业商务活动指数均位于60.0%以上高位景气区间;航空运输、餐饮、房地产等行业商务活动指数低于临界点。

新订单指数为47.4%,比上月上升0.6个百分点,表明非制造业市场需求景气度有所改善。分行业看,建筑业新订单指数为48.2%,比上月上升0.9个百分点;服务业新订单指数为47.2%,比上月上升0.5个百分点。

投入品价格指数为49.5%,比上月下降1.1个百分点,表明非制造业企业用于经营活动的投入品价格总体水平有所下降。分行业看,建筑业投入品价格指数为48.2%,比上月下降3.8个百分点;服务业投入品价格指数为49.7%,比上月下降0.7个百分点。

销售价格指数为48.6%,比上月上升0.1个百分点,表明非制造业销售价格总体水平降幅略有收窄。分行业看,建筑业销售价格指数为48.4%,比上月下降0.5个百分点;服务业销售价格指数为48.7%,比上月上升0.3个百分点。

从业人员指数为46.6%,比上月下降0.4个百分点,表明非制造业企业用工景气度有所下降。分行业看,建筑业从业人员指数为45.7%,比上月下降1.9个百分点;服务业从业人员指数为46.8%,比上月下降0.1个百分点。

业务活动预期指数为58.4%,比上月上升0.7个百分点,继续位于较高景气区间,表明非制造业企业对近期市场发展保持乐观。分行业看,建筑业业务活动预期指数为59.2%,比上月上升3.5个百分点;服务业业务活动预期指数为58.2%,比上月上升0.1个百分点。

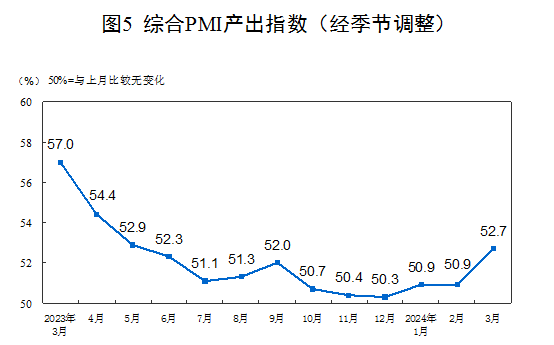

三、中国综合PMI产出指数运行情况

3月份,综合PMI产出指数为52.7%,比上月上升1.8个百分点,高于临界点,表明我国企业生产经营活动扩张加快。

附注

1、主要指标解释

采购经理指数(PMI),是通过对企业采购经理的月度调查结果统计汇总、编制而成的指数,它涵盖了企业采购、生产、流通等各个环节,包括制造业和非制造业领域,是国际上通用的监测宏观经济走势的先行性指数之一,具有较强的预测、预警作用。综合PMI产出指数是PMI指标体系中反映当期全行业(制造业和非制造业)产出变化情况的综合指数。PMI高于50%时,反映经济总体较上月扩张;低于50%,则反映经济总体较上月收缩。

2、调查范围

涉及《国民经济行业分类》(GB/T4754-2017)中制造业的31个行业大类,3200家调查样本;非制造业的43个行业大类,4300家调查样本。

3、调查方法

采购经理调查采用PPS(Probability Proportional to Size)抽样方法,以制造业或非制造业行业大类为层,行业样本量按其增加值占全部制造业或非制造业增加值的比重分配,层内样本使用与企业主营业务收入成比例的概率抽取。

本调查由国家统计局直属调查队具体组织实施,利用国家统计联网直报系统对企业采购经理进行月度问卷调查。

4、计算方法

(1)分类指数的计算方法。制造业采购经理调查指标体系包括生产、新订单、新出口订单、在手订单、产成品库存、采购量、进口、主要原材料购进价格、出厂价格、原材料库存、从业人员、供应商配送时间、生产经营活动预期等13个分类指数。非制造业采购经理调查指标体系包括商务活动、新订单、新出口订单、在手订单、存货、投入品价格、销售价格、从业人员、供应商配送时间、业务活动预期等10个分类指数。分类指数采用扩散指数计算方法,即正向回答的企业个数百分比加上回答不变的百分比的一半。由于非制造业没有合成指数,国际上通常用商务活动指数反映非制造业经济发展的总体变化情况。

(2)制造业PMI指数的计算方法。制造业PMI是由5个扩散指数(分类指数)加权计算而成。5个分类指数及其权数是依据其对经济的先行影响程度确定的。具体包括:新订单指数,权数为30%;生产指数,权数为25%;从业人员指数,权数为20%;供应商配送时间指数,权数为15%;原材料库存指数,权数为10%。其中,供应商配送时间指数为逆指数,在合成制造业PMI指数时进行反向运算。

(3)综合PMI产出指数的计算方法。综合PMI产出指数由制造业生产指数与非制造业商务活动指数加权求和而成,权数分别为制造业和非制造业占GDP的比重。

5、季节调整

采购经理调查是一项月度调查,受季节因素影响,数据波动较大。现发布的指数均为季节调整后的数据。

3月份中国采购经理指数回升,制造业采购经理指数重返扩张区间,非制造业商务活动指数扩张继续加快——国家统计局服务业调查中心高级统计师赵庆河解读2024年3月中国采购经理指数

2024年3月31日国家统计局服务业调查中心和中国物流与采购联合会发布了中国采购经理指数。对此,国家统计局服务业调查中心高级统计师赵庆河进行了解读。

3月份,制造业采购经理指数、非制造业商务活动指数和综合PMI产出指数分别为50.8%、53.0%和52.7%,比上月上升1.7、1.6和1.8个百分点,三大指数均位于扩张区间,企业生产经营活动加快,我国经济景气水平回升。

一、制造业采购经理指数升至扩张区间

3月份,随着企业在春节过后加快复工复产,市场活跃度提升,制造业PMI升至50.8%,重返扩张区间。在调查的21个行业中有15个位于扩张区间,比上月增加10个,制造业景气面明显扩大。

(一)产需指数双双回升。生产指数和新订单指数分别为52.2%和53.0%,比上月上升2.4和4.0个百分点,制造业产需景气水平明显回升。从行业看,木材加工及家具、铁路船舶航空航天设备、计算机通信电子设备等行业两个指数均位于55.0%以上较高景气区间,产需释放较快;石油煤炭及其他燃料加工、黑色金属冶炼及压延加工等行业两个指数低于临界点,景气水平偏低。在生产和市场需求回升的带动下,制造业企业采购活动明显增加,采购量指数为52.7%,比上月上升4.7个百分点。

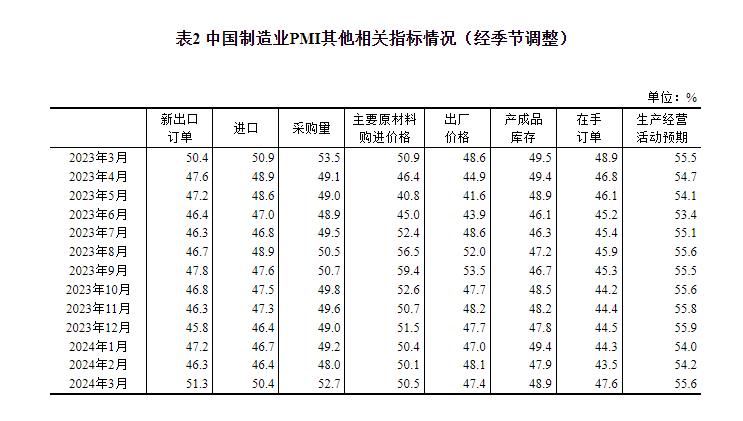

(二)进出口指数重返扩张区间。春节过后制造业进出口景气度回升,新出口订单指数和进口指数分别为51.3%和50.4%,比上月上升5.0和4.0个百分点,均升至扩张区间。从行业看,化学纤维及橡胶塑料制品、汽车、计算机通信电子设备等行业两个指数均高于临界点,相关行业外贸业务较上月增加。

(三)小型企业PMI升至扩张区间。大、中、小型企业PMI分别为51.1%、50.6%和50.3%,比上月上升0.7、1.5和3.9个百分点,不同规模企业生产经营状况均有所改善。其中,大型企业PMI连续11个月保持在临界点及以上,持续发挥支撑引领作用;小型企业PMI12个月以来首次升至扩张区间,生产经营活动有所加快。

(四)三大重点行业同步扩张。高技术制造业、消费品行业、装备制造业PMI分别为53.9%、51.8%和51.6%,比上月上升3.1、1.8和2.1个百分点,均高于制造业总体水平,其中高技术制造业生产指数和新订单指数均高于55.0%,相关行业产需加快释放。高耗能行业PMI为49.1%,比上月上升1.2个百分点,景气水平继续改善。

(五)市场预期继续向好。生产经营活动预期指数为55.6%,比上月上升1.4个百分点,升至较高景气区间,表明企业对近期市场发展信心增强。从行业看,农副食品加工、食品及酒饮料精制茶、铁路船舶航空航天设备、电气机械器材等行业生产经营活动预期指数均位于60.0%以上高位景气区间,企业对行业发展更为乐观。

调查结果还显示,企业生产经营中仍面临一些突出问题,比如反映行业竞争加剧、市场需求不足的企业比重仍然较高。当前推动新一轮大规模设备更新和消费品以旧换新等政策措施还需进一步细化落实,为制造业高质量发展提供有力支撑。

二、非制造业商务活动指数扩张继续加快

3月份,非制造业商务活动指数为53.0%,比上月上升1.6个百分点,非制造业景气水平持续回升。

(一)服务业回升向好。服务业商务活动指数为52.4%,比上月上升1.4个百分点,连续三个月回升,服务业扩张步伐加快。从行业看,与企业生产密切相关的服务行业生产经营较为活跃,其中邮政、电信广播电视及卫星传输服务、货币金融服务等行业商务活动指数位于60.0%以上高位景气区间,业务总量增长较快;批发、铁路运输、租赁及商务服务等行业商务活动指数位于53.0%及以上,景气水平不同程度回升。同时,餐饮、房地产等行业商务活动指数低于临界点,景气水平较低。从市场预期看,业务活动预期指数为58.2%,比上月上升0.1个百分点,持续位于较高景气区间,表明多数服务业企业对未来市场发展保持乐观。

(二)建筑业扩张加快。随着气候转暖和节后集中开工,各地建筑工程施工进度加快,建筑业商务活动指数为56.2%,比上月上升2.7个百分点,建筑业总体扩张加快。其中,土木工程建筑业商务活动指数为59.8%,位于较高景气区间,土木工程建筑业继续保持较快施工进度。从市场预期看,业务活动预期指数为59.2%,比上月上升3.5个百分点,表明建筑业企业对近期行业发展信心增强。

三、综合PMI产出指数扩张加快

3月份,综合PMI产出指数为52.7%,比上月上升1.8个百分点,表明我国企业生产经营活动扩张加快。构成综合PMI产出指数的制造业生产指数和非制造业商务活动指数分别为52.2%和53.0%。

本文作者可以追加内容哦 !