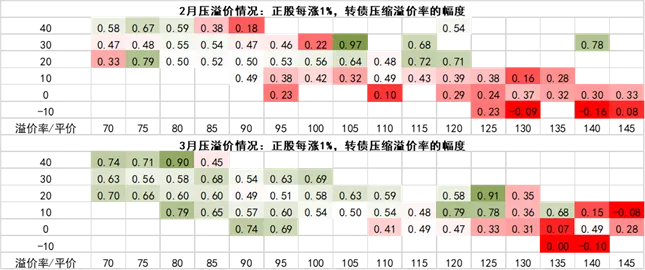

3月中上旬开始,投资者开始反馈一个主观感受:正股上涨,但转债弹性不足。这并不是投资者的错觉,至少与2月相比,转债在3月的反弹中,实际表现出的弹性在下降。为了中立地对比这两个月,我们考虑在不同价格、溢价率下,转债正股每上涨1%时,转债溢价压缩的幅度(数值为0代表不压缩,具备和股票接近的股性,而1则代表股价的上涨完全被压缩溢价所消化)。将3月与2月直接对比,不难看出差别(如下图)。

图表1:2月和3月转债压溢价情况

注:数据分别截至2024年2月29日和3月27日,纵轴为溢价率,单位均为%,横轴均为平价,单位为元

资料来源:Wind,中金公司研究部

而这个问题能否解决,也关系到4月的择券效果。对转债而言,起作用的几个因素包括:

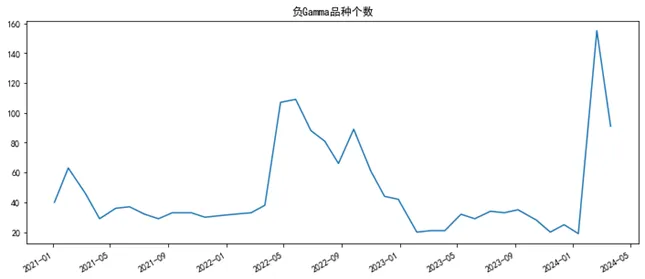

1、退市风险的修复,也即此前的“S弯”问题。在二月时不少个券出现了流动性风险、退市风险的修复,从而客观上表现为整体估值的回升。这也导致二月份即便是低价品种,实际表现出的股性也并不差。但这样的修复没有延续到三月,反而出现了主观上的“跟涨能力不足,却也没体现出防御性”,即我们此前提示的负Gamma问题。

当下,这个问题尚未完全成为过去。考虑到年报期已至,我们暂不建议大举回归这些因退市风险,而出现负Gamma的低价转债,经验上5月中旬更值得考虑这类机会。

图表2:负Gamma的转债情况

注:数据截至2024年3月27日,单位为支资料来源:Wind,中金公司研究部

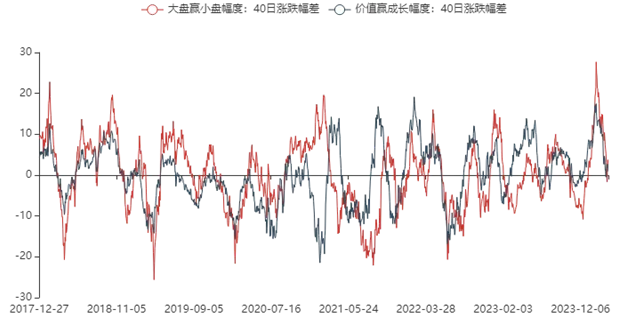

2、风格搭配问题,转债对股市上的“杠铃”适配性不佳。股票投资者存在一类“杠铃策略”即小微盘 + 红利,这样的策略至少对于三月的转债并不非常适配。问题包括红利类的品种本身即便趋势良好,也存在波动小、赎回倾向高等对转债来说的减分因素,在近期可选标的亦有减少。而转债中的小盘多为微盘,在估值修复后,投资者对其态度仍显谨慎。这些问题导致,转债在这两个进攻点上都有所欠缺。

如我们此前建议,仍建议在组合上对高股息因子做中性处理,而在风格上可向成长型品种挖掘弹性。

图表3:权益市场分化情况

注:数据截至2024年3月27日,单位为%资料来源:Wind,中金公司研究部

3、情绪恢复时间尚短。一些公募客户可以感受到,终端投资者情绪并未完全稳定,尤其在3月前段容易出现边反弹边兑现的情况——这个情况在近期缓解。

因此,对于4月的选择建议,我们暂不急于回到微盘,等待4月业绩期后更加稳定的情况。但随着时间推移,投资者对弹性的需求可能提升,我们在选择上也建议尽可能选择平价90元以上的品种(相应压低防御策略的比重)。本月我们保留上个月的运机转债、希望转2、燃23转债,加入震裕转债、景20转债、翔丰转债、神通转债、北港转债、楚江转债以及永和转债。

$可转债ETF(SH511380)$$海泰转债(SZ123200)$$武进转债(SH113671)$

文章来源:中金固收

免责声明:转载内容仅供读者参考,版权归原作者所有,内容为作者个人观点,不代表其任职机构立场及任何产品的投资策略。本文只提供参考并不构成任何投资及应用建议。如您认为本文对您的知识产权造成了侵害,请立即告知,我们将在第一时间处理。

本文作者可以追加内容哦 !