一、核心观点

权益市场方面,上周全周来看市场调整,宽基指数中只有上证50上涨0.49%,其他都是下跌的。中证1000、创业板领跌,下跌幅度超过2.7%。换手率和成交额都有所下行,北向资金全周净买入53亿。风格层面,价值、红利风格表现居前,小盘成长风格下跌较多,中盘价值全周上涨1.74%,红利指数上涨0.52%,小盘成长风格下跌2.37%。行业层面,30个一级行业中7个上涨,石油石化、有色金属、家电、电力、银行领涨,传媒、计算机、电子、通信、非银金融领跌。行情归因来看,国内方面,前期强势的主题行情拥挤、AI龙头出现下跌,叠加2月国内工业企业利润数据反映部分行业已出现“增产不增收、增收不增利”现象,反弹走到这个位置,市场风险偏好有所降低。国外层面,美国通胀回落推动降息预期再起,叠加地缘政治事件反复带动贵金属和油等资源走强。资金层面,从ETF份额变化来看,股票型ETF连续三周份额净减少,上周净减少6亿份,降幅有所收窄。近一周宽基指数ETF份额减少31亿份,行业指数ETF份额增加21亿份,申购比较多的行业是金融和TMT。是否可以理解成国家队的买入力量在暂停或者减弱,机构投资者在止盈,行情从全面反弹走向结构分化?北向买入较多的行业是银行、有色、电子、食品饮料、通信,北向卖出较多的行业是医药、基础化工、传媒、煤炭、计算机。

二、市场回顾

1、权益市场走势

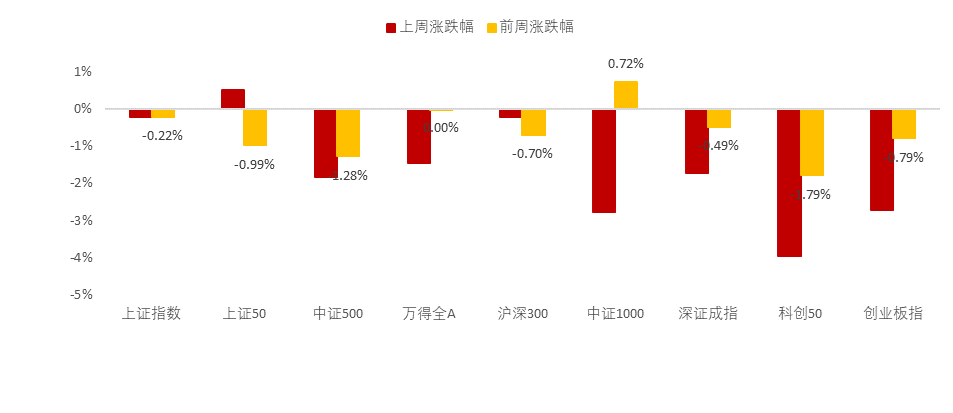

图1:上周A股宽基指数涨跌幅

数据来源:Wind、鑫元基金

上周A股各宽基指数多数下跌。截至3月29日,上涨的宽基指数仅有上证50,上涨0.49%。科创50下跌3.96%,中证1000下跌2.76%,创业板指下跌2.73%,跌幅靠前。从行业板块看,上周石油石化、有色金属、家电、电力及公用事业、银行领涨,传媒、计算机、综合金融、电子、通信领跌。

2、权益市场估值

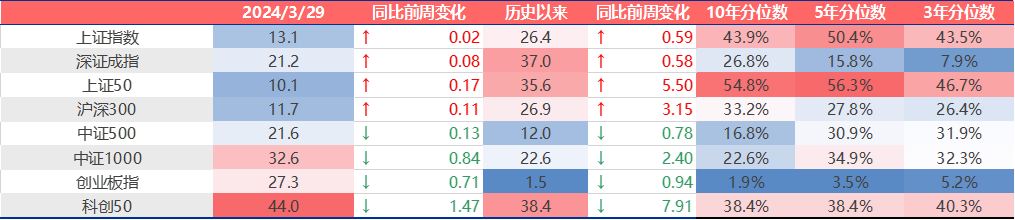

图2:上周A股市场宽基指数PE(TTM)

数据来源:Wind、鑫元基金

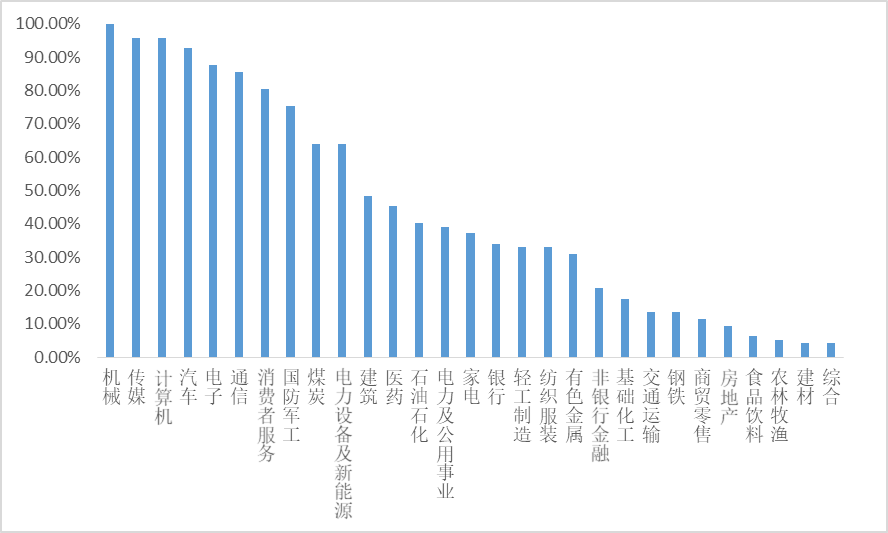

图3:上周A股市场中信一级行业PE(TTM)

数据来源:Wind、鑫元基金

上周各宽基指数估值分化,有色金属、国防军工、石油石化估值上行较多。当前各主要宽基指数估值水平全都在历史50%分位数以下,未来仍有一定估值提升空间。从行业板块看,上周有色金属、国防军工、石油石化、轻工制造、医药估值上行最多,传媒、计算机、电子、综合金融、交通运输估值下行最多。当前传媒、电子、汽车、综合金融、钢铁板块估值处于历史较高水平;电新、机械、通信、建筑、有色金属板块估值处于历史较低水平。

3、权益市场情绪

上周量化模型的信号为“中性偏多”。从全A换手率的角度看,上周市场缩量震荡。从行业拥挤度的角度,机械,传媒,计算机行业的拥挤度较高。

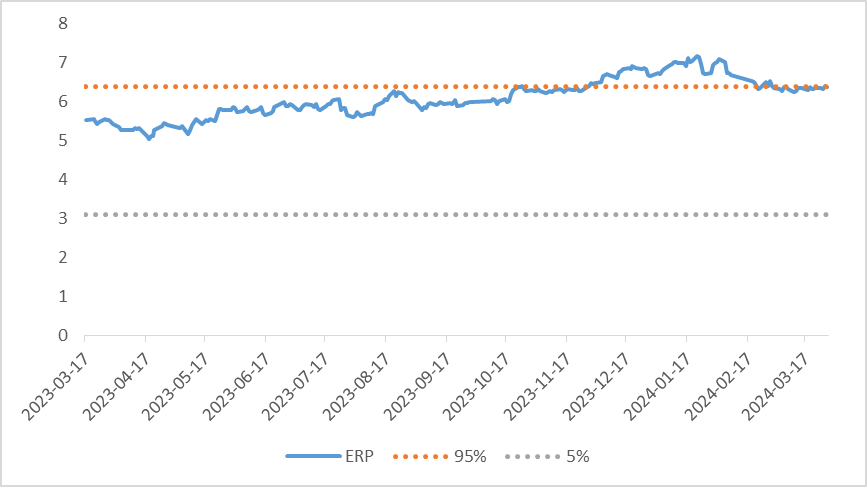

从股债性价比大周期的角度,目前权益相对固收的风险溢价为6.38%,处于历史95%的分位数,所以从此时点看,长期持有仍是好选择。

图4:全市场成交金额

数据来源:Wind、鑫元基金

图5:行业拥挤度分位数

数据来源:Wind、鑫元基金

图6:股债性价比:沪深300与10年期国债

数据来源:Wind、鑫元基金

4、权益市场资金

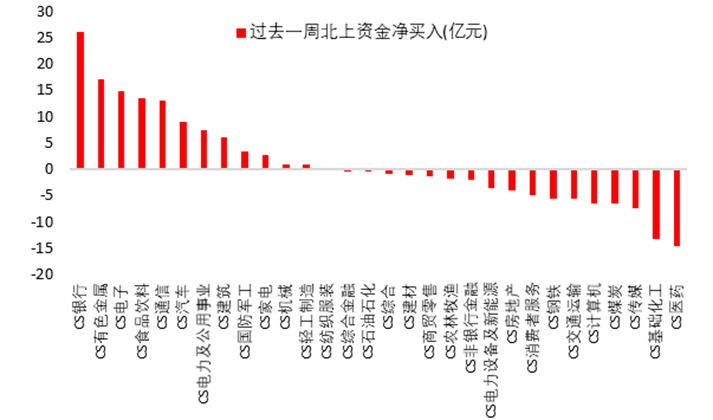

上周北向资金净流入54亿元,上上周净流出78亿元,最近一周北向资金净流出转净流入。上周增持金额排行靠前的行业是银行(↑ 26.08)、有色金属(↑ 17.01)、电子(↑ 14.71)、食品饮料(↑ 13.51)、通信(↑ 13.06);减持金额排名靠前的行业是医药(↓ 14.56)、基础化工(↓ 13.26)、传媒(↓ 7.55)、煤炭(↓ 6.56)、计算机(↓ 6.52)。

图7:上周北向资金行业流向(亿元)

数据来源:Wind、鑫元基金

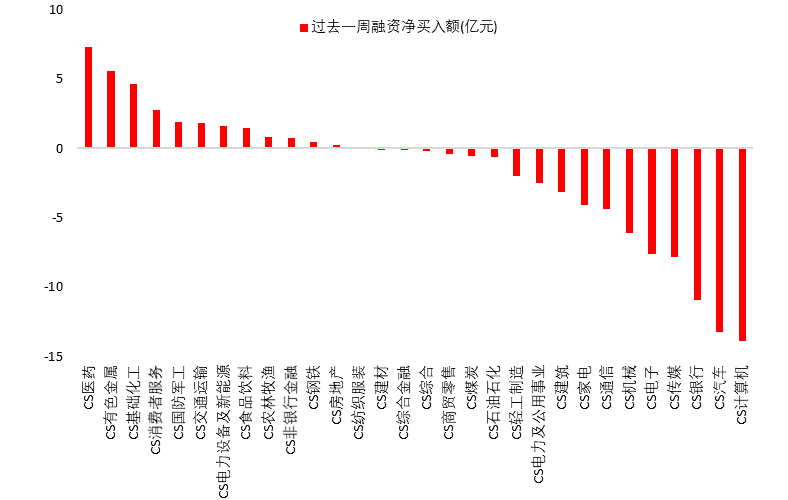

3月29日,两融资金占比为2.28%,3月22日为2.25%,反映出杠杆资金加仓意愿上升。截至3月29日,上周融资净买入最大的五个行业为医药、有色金属、基础化工、消费者服务、国防军工。

图8:上周两融资金行业流向(万元)

数据来源:Wind、鑫元基金

5、海外权益市场

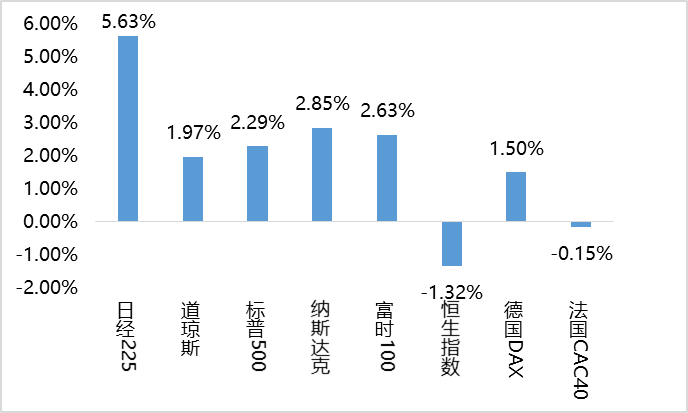

上周海外股市大多上涨。美国股市方面,道指上涨1.97%,标普500上涨2.29%,纳指上涨2.85%;欧洲股市方面,德国DAX上涨1.5%,英国富时100上涨2.63%,法国CAC40下跌0.15%;亚太股市方面,日经指数上涨5.63%,恒生指数下跌1.32%。

图9:上周海外主要指数涨跌

数据来源:Wind、鑫元基金

三、权益市场展望和策略

情绪指标自3月21日开始见顶回落,市场同步开启震荡调整,目前情绪指标处于70%分位水平,万得全A、沪深300、上证50都在20日均线以下,调整可能还没走完。上周四上周五的反弹幅度很强,但是成交额在缩量,换手率也在下行,意味着投资者在3050位置态度偏谨慎,保持观望态度,等待市场选择方向。此外,近期上市公司年报与分红计划密集披露,具备竞争优势、经营稳健、现金流充足、资本开支减少的白马公司如果可以提升分红率,在低增长预期、高波动、低名义利率的环境下,公司的相对价值可能会进一步凸显。关注消费、传媒、电子、家居、电新等行业。目前概率较高股债双牛后续是经济继续走弱,新一轮货币宽松,债牛继续,权益资产盈利未见底,股市下跌或者震荡,间歇性出现股债双牛。短期有一些股债双牛的助推因素,比如上周引起市场波动较大的央行QE传闻,比如3月PMI回到荣枯线以上且超预期、超季节性走强,这些都有助于风险偏好继续维持在较高水平。但是3月PMI数据似乎和高频数据指向矛盾,有待进一步观察。从应对方法来看有两个思路,第一,经济走向如何需要时间去验证,这种情况下估值低的、现金回报率高的权益资产就类似期权,高股息、动态高股息风格具备配置价值;此外处于长周期底部的资产也值得关注,下跌多、估值低、ROE有回归潜力的行业,如基础化工、电新、有色。第二,经济偏弱、情绪较好的环境中利好哪些方向?推测主题投资仍然会偏强,博弈性质的机会可以去AI、低空经济、新质生产力里面去找。

风险提示:本报告中的信息均来源于已公开的资料,我公司对这些信息的准确性及完整 性不作任何保证。 在任何情况下,报告中的信息或所表达的意见并不构成证券买卖的出价或询价。在任何 情况下,我公司不就报告中的任何投资做出任何形式的担保。本报告内容和意见不构成投资 建议,仅供参考,使用前务请核实,风险自负。 本报告版权归鑫元基金管理有限公司所有,未获得鑫元基金管理有限公司事先书面授权, 任何人不得对本报告进行任何形式的发布、复制。

$鑫元数字经济混合发起式C(OTCFUND|018819)$

本文作者可以追加内容哦 !