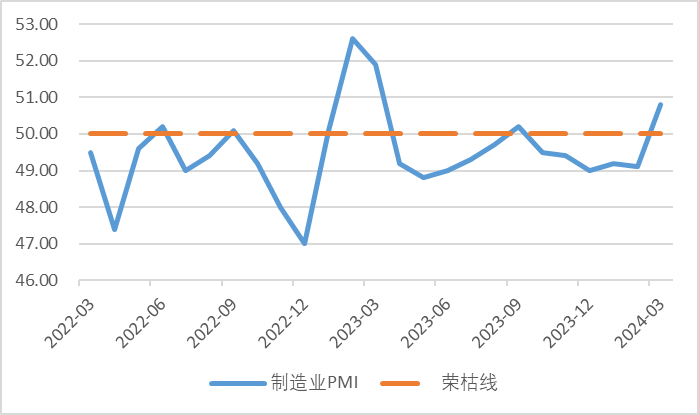

3月份,制造业采购经理指数(PMI)为50.8%,比上月上升1.7个百分点,iFinD一致预期49.85%,实际值大幅超出市场预期。

图1、制造业PMI

数据来源:iFinD

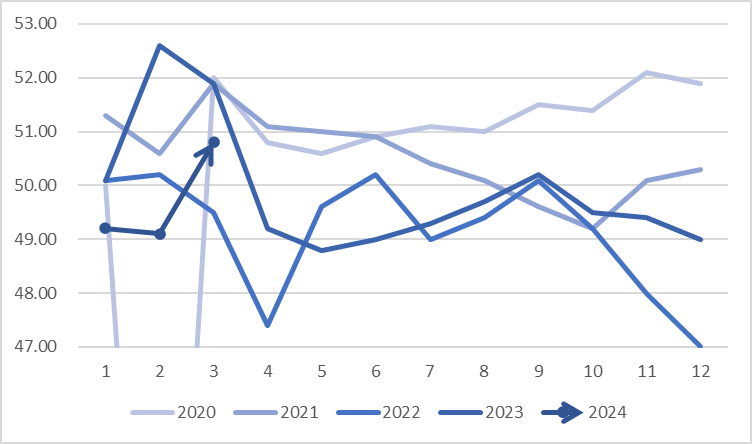

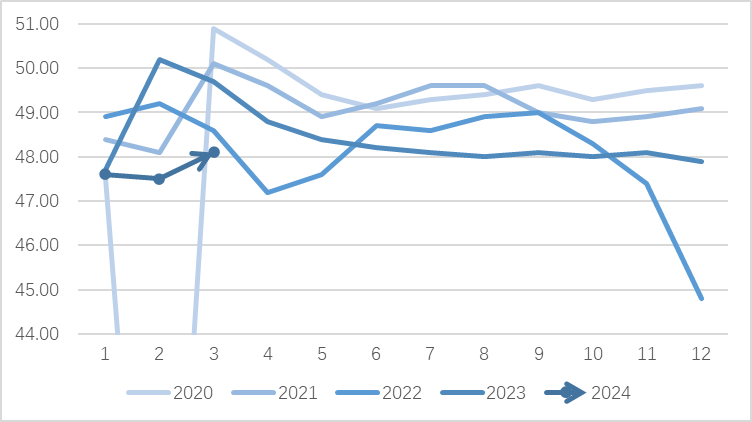

但是从季节性角度看,今年PMI表现一般,一般历年春节后第一个月的PMI回升均较为明显,除2022年外,近五年的其他年份3月PMI均在接近52%的水平。

图2、PMI季节性

数据来源:iFinD

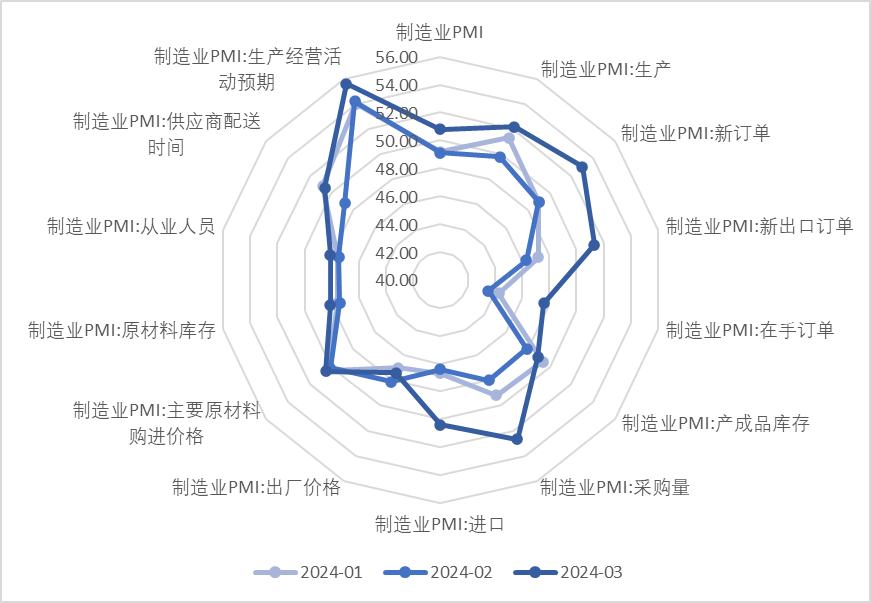

拆分构成项来看,生产指数为52.2%,比上月上升2.4个百分点;新订单指数为53.0%,比上月上升4.0个百分点;供应商配送时间指数为50.6%,比上月上升1.8个百分点;原材料库存指数为48.1%,比上月上升0.7个百分点;从业人员指数为48.1%,比上月上升0.6个百分点。

图3、近3个月PMI分项

数据来源:iFinD

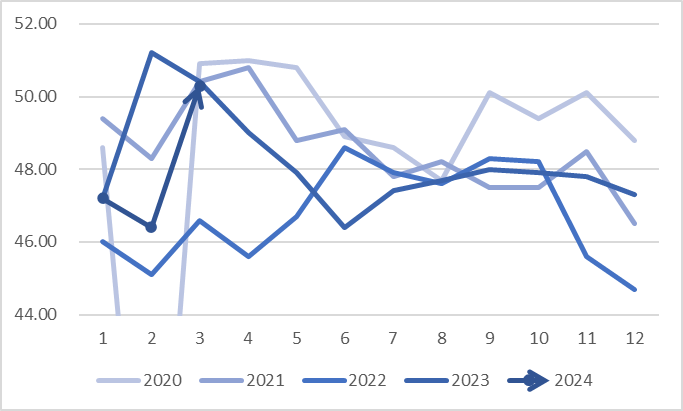

从企业规模看,大、中、小型企业PMI分别为51.1%、50.6%和50.3%,比上月上升0.7、1.5和3.9个百分点,均高于临界点。此外,小型企业修复或更值得关注,大型、中型企业在季节性上并未比最近5年情况有明显提升,但小型企业3月PMI在近5年处于较高位。

图4、分企业规模的PMI

数据来源:iFinD

图5、小型企业PMI季节性

数据来源:iFinD

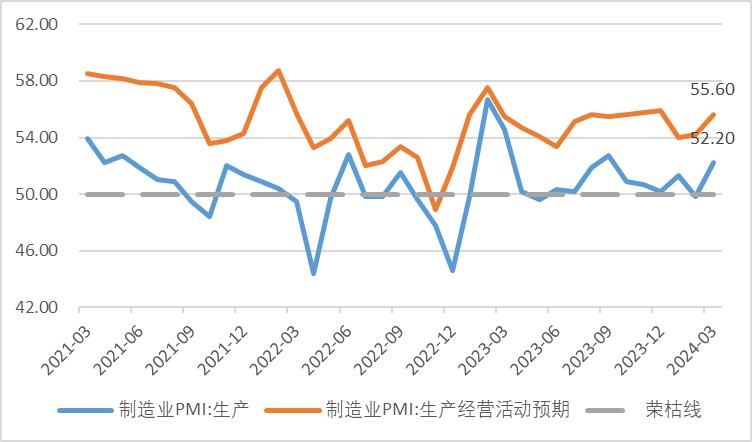

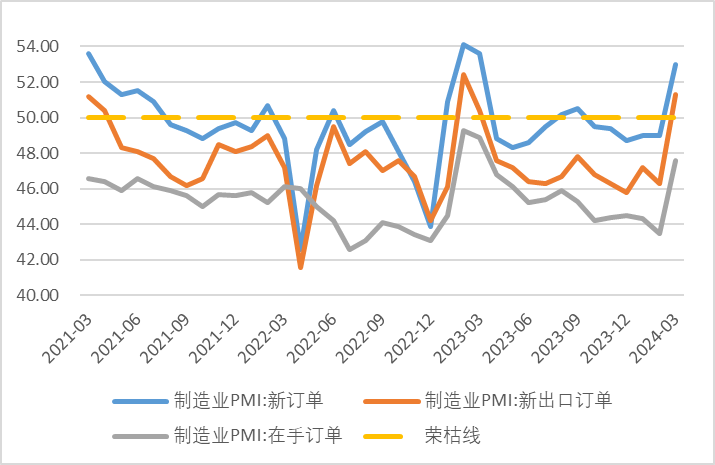

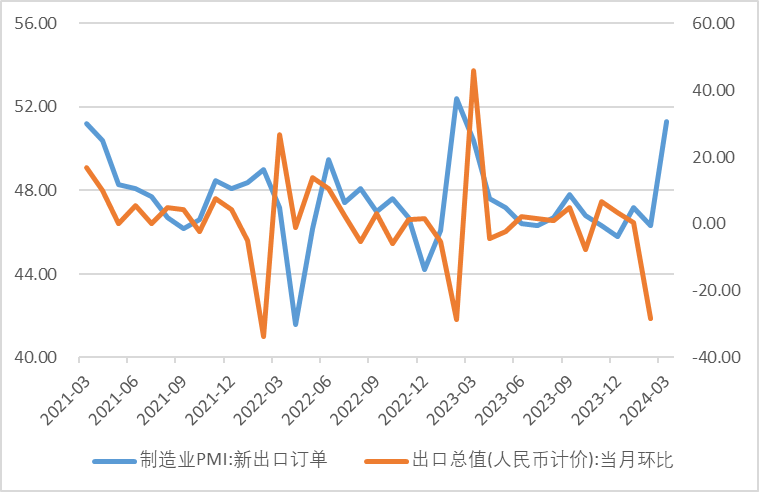

生产方面,供仍高于需,近3年以来,生产多数时间在荣枯线以上,需求多数时间在荣枯线以下。但从季节性来看,3月需求有明显提升,后续需关注持续性,外需方面,新出口订单在近5年处于高位,该值与实际出口相关性密切,料3月出口数据偏强。内需方面,新订单PMI53.0%,回升4.0个百分点,或带动一季度GDP达成预期。

图6、PMI:生产及生产经营活动预期

数据来源:iFinD

图7、PMI:需求情况

数据来源:iFinD

图8、出口订单与实际出口

数据来源:iFinD

库存、就业和价格也能印证需求总体偏弱的情况。库存方面,由于需求的长期低迷,企业持续保持低库存运行,3月较前值环比下行趋势减缓,但依旧在荣枯线以下。近3年就业PMI多数时间在荣枯线以下,今年3月同比在近年低位,显示企业后续预期有限,扩张动力不足。

图9、PMI库存情况

数据来源:iFinD

图10、PMI就业情况

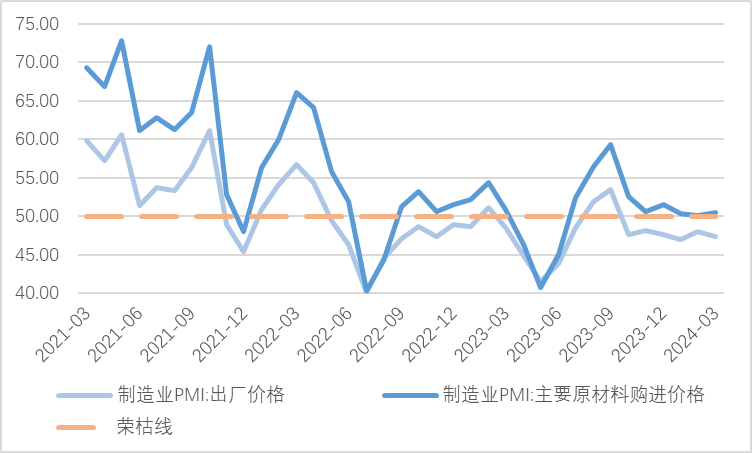

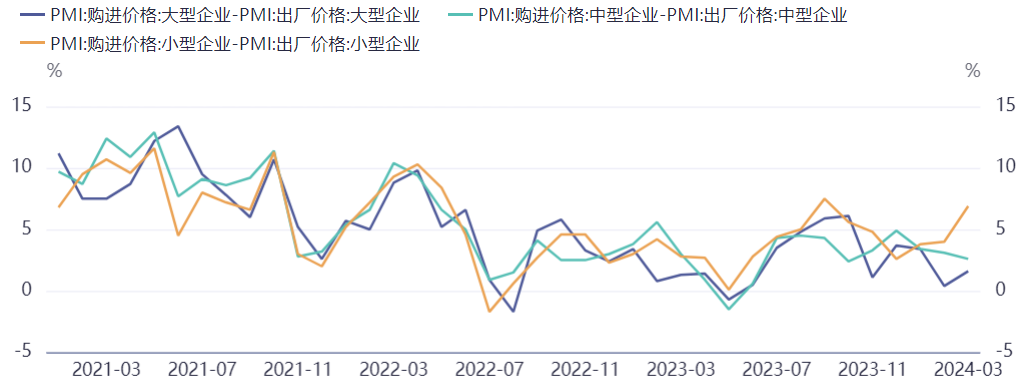

环比来看3月企业净利润受压缩的情况更严重,出厂价格PMI为47.40%,较前值减少0.7个百分点;主要原材料购进价格PMI则为50.50%,较前值提升0.4个百分点。分企业规模看价格指标,近3年,购进价格和出厂价格之差多数时间均为正,即成本环比持续提高、收入环比降低,自去年年底以来,尤其小型企业的二者之差持续扩大,侧面印证微观个体对宏观经济感知差的来源。

图11、PMI价格相关指标

数据来源:iFinD

图12、不同规模企业价格指标

数据来源:iFinD

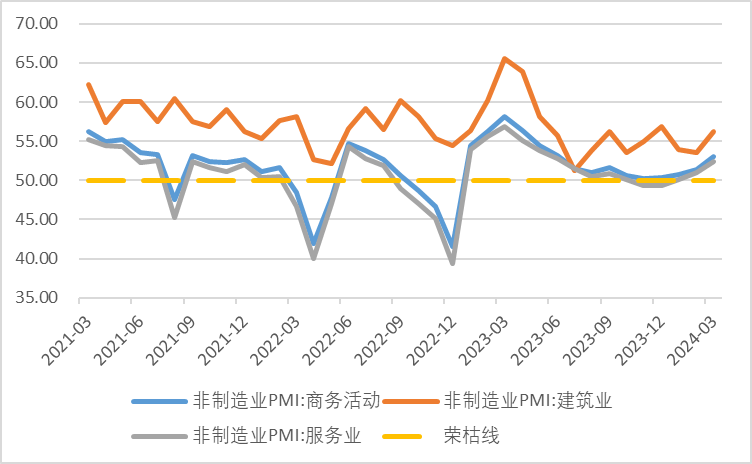

3月份,非制造业商务活动指数为53.0%,比上月上升1.6个百分点。其中,建筑业和服务业均呈现预期强但其他分项尤其是需求和价格明显偏弱的现象。建筑业PMI为56.2%,业务活动预期PMI为59.2%,但目前的新订单PMI仅为48.2%,其他分项也在荣枯线以下。服务业PMI为52.40%,服务业的业务活动预期PMI为58.2%,但新订单PMI为47.2%。

图13、非制造业PMI

数据来源:iFinD

对债市而言,3月PMI大超预期或对市场造成短期冲击,今日盘面也有所呈现。但从中长期来看,虽然本次数据偏强但仍弱于季节性,且企业利润承压,修复斜率的持续性仍有待观察,债市对基本面短期性数据的冲击钝化,在未出现长期稳定趋势的情况下市场或难给予过多的定价。另一方面,本次PMI斜率加大,或一定程度降低增量刺激政策落地必要性,目前市场主要风险或源自对3季度增量政策不确定性的担忧,目前来看一方面未来修复斜率可持续性仍需观察,另一方面斜率修复导致短期内增量政策落地风险降低,所以从长期来看本次数据造成债市反转的可能性较低。最后从机构行为来看,资产荒背景下,资金面合理充裕的情况,市场配置需求较强,预计调整幅度或有限。对于权益市场而言,港交所休市叠加PMI数据以及外汇局、小米汽车等事件的发酵,或为上周五以及今日指数缩量拉升的原因。以上证指数为例一方面临近3100点(2023年8月降税点位),另一方面也需要等待北向交易开启再进行进一步观察其可持续性。

转债方面:

今日转债市场整体反弹,中证转债指数上涨0.59%,万得可转债等权指数上涨1.01%,转债市场成交额502.22亿元,相较昨日小幅缩量。股市方面,主要估值全面收涨,上证指数上涨1.19%,深证成指上涨2.62%,创业板指上涨2.97%。由于上周末公布3月的PMI数据超预期,今日股市和转债市场出现普涨行情。行业上来看,汽车、电力设备、电子、食品饮料等行业涨幅居前,概念上电子纸,MicroLED,气溶胶检测,动力电池等概念涨幅居前。

有色金属板块今日表现较强。上周五美联储主席鲍威尔表示过早降息会带来干扰,但等待太久亦会损害经济和就业市场,叠加3月美联储议息会议的偏鸽表态,联储最早6月或开启降息。同时在日本央行退出负利率及YCC政策,全球流动性边际收紧,而美国中小银行流动性风险仍存背景下,美联储缩表步伐有望放缓,降息时点渐近,贵金属主升延续。此外巴以冲突持续、红海局势紧张,而近期俄罗斯恐袭事件,进一步增大了市场对于地缘政治冲突加剧的担忧,避险情绪升温,助推贵金属价格快速上行。中长期看,去美元化下,全球央行购金势头不减,购金需求为金价提供有力支撑。国内市场,3月PMI数据超预期,带动经济修复信心增强,预期有色金属需求有所回升,建议关注有色金属和贵金属赛道转债标的。

面板涨价再迎LED需求增长。根据群智咨询的分析,一季度末面板价格的上涨、促销活动以及赛事备货需求共同作用下,品牌采购力度保持较为强劲的态势。LCD/LED面板上一轮需求周期于21年Q3见顶,下行长达两年后,电视及笔记本电脑出货量降幅明显收窄,24年奥运会/欧洲杯等大型体育赛事有望再度拉动电视需求,海外中长期看大尺寸化趋势推动出货面积逐步提升。AIPC、AI手机有望迎来新一轮的换机周期,建议关注LED产业链相关转债标的。

小科普

Q:什么是EPMI?

A:中国战略性新兴产业采购经理指数(Emerging Industries PMI,简称EPMI)。EPMI的关键数据,涉及节能环保、新一代信息技术、生物产业、高端装备制造、新能源、新材料、新能源汽车产业七大产业近300家企业的经营动态,其分项指标能够确切呈现新兴生产力的发展状况。

【特别声明】

1.本文内容均来源于我公司认为可靠的渠道,但所载内容和意见仅作为客户服务信息,并非为投资者提供对市场走势、个股和基金进行投资决策的参考。我公司对这些信息的完整性和准确性不作任何保证,也不保证有关观点或分析判断不发生变化或更新,不代表我公司或者其他关联机构的正式观点。

2.本文的观点、分析及预测不构成对阅读者的投资建议,如涉及个股内容不作为投资建议。我公司及雇员不就本文内容对任何投资作出任何形式的风险承诺和收益担保,不对因使用本文内容所引发的直接或间接损失而负任何责任。

3.本文中所有数据均经核对,如有差错,以相关数据原始来源所披露为准。

4.基金或指数的历史业绩不能代表其未来表现。我公司承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证基金一定盈利,也不保证最低收益。投资者投资于我公司管理的基金时应认真阅读基金合同、招募说明书、产品资料概要等文件。基金投资有风险,投资基金需谨慎。投资者在购买本公司基金前,请认真完成投资者风险等级测评,购买风险相匹配的基金。

*东兴 基金精选固收产品*

$东兴兴利债券C(OTCFUND|009617)$

$东兴连裕6个月滚动持有债A(OTCFUND|015243)$

$东兴鑫享6个月滚动持有债券发起A(OTCFUND|013428)$

$东兴连众一年持有期混合A(OTCFUND|017507)$

$东兴兴福一年定开债券A(OTCFUND|007091)$

$东兴兴瑞一年定开C(OTCFUND|013333)$

本文作者可以追加内容哦 !