2023年,中国的两轮电动车保有量已经达到4.2亿辆。也就是说,约每3个人就拥有一辆两轮电动车。但这里又有几辆还写着小牛的名字呢?

从3月18日小牛电动发布的2023年财报看,汪磊所言并非自夸。月均60-80台的销量,确实已经远超小牛电动加盟商的平均水平。

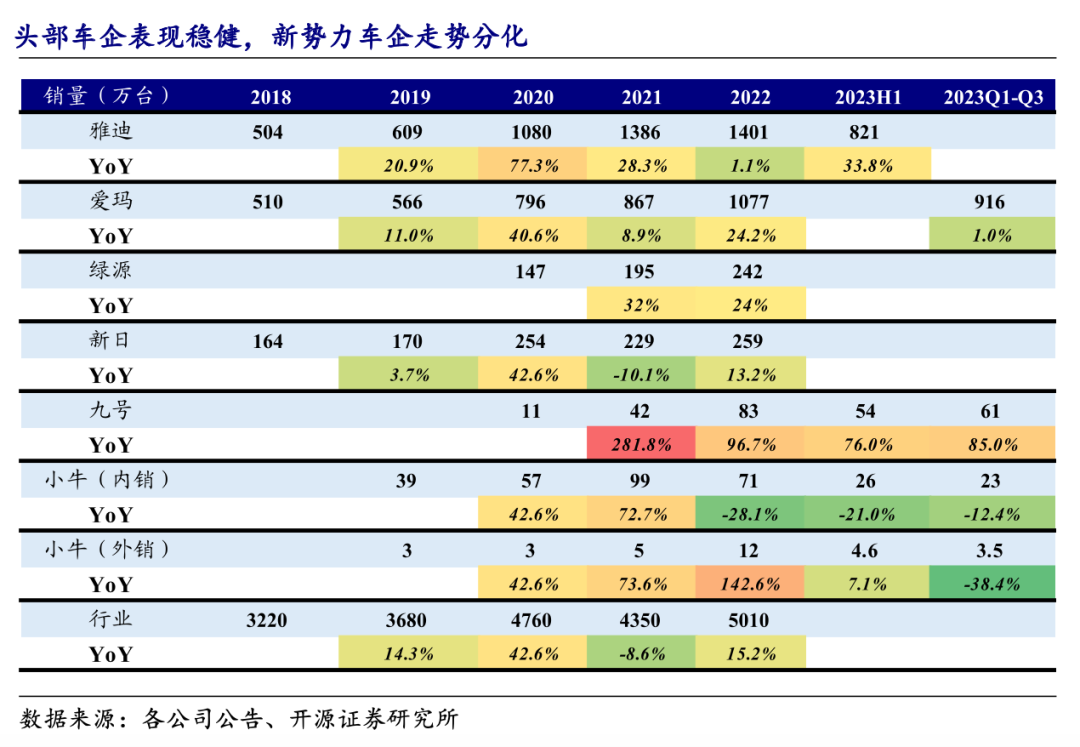

财报显示,2023年小牛电动的电动滑板车销量为70.98万台,其中中国市场贡献了60.1万台。截至2023年年末,小牛电动在中国市场的加盟商店数量为2856家,相当于每家加盟店全年的销量为210台,月均销量不足20台。而2021年,该公司中国加盟商店均年销量还是318台。

车越来越难卖,让不少加盟商心生退意,2023年该品牌加盟商数量减少了246家。

尤其是第四季度,小牛电动单季净亏损就达到了1.3亿元,几乎占到了全年的一半。按照财报的解释,一方面是因为公司的产品组合变化,平均每台电动踏板车的收入由2022年同期的4428元降至3482元;另一方面,公司四季度的营销费用就花了2.46亿元,在营收中占比超过50%。

尽管小牛在国内市场也有促销规划。双11期间,小牛也进行了相当大幅度的降价和促销。

但对比同行,小牛依旧有些“力不从心”。据九号公司2023年第三季度报告显示,前三季度公司的智能电动两轮车业务板块实现销量115万台,同比增长81%,同期小牛电动的销量仅为九号的一半。

如果和行业头部公司雅迪比,小牛的业绩反差就更明显了。2023年,雅迪共售出约1650万台电动两轮车,同比增长17.9%。同期,公司收入为347.63亿元,同比增长11.9%;公司拥有人应占利润达到26.4亿元,同比增长22.2%。这么一看,雅迪一年的利润都要逼上小牛去年的营收了。

也许是2019年~2021年持续增长的业绩给了小牛错觉,认为自己已经在高端市场站稳了脚跟,在2022年锂电池原料价格暴涨之际,小牛选择了保毛利。

2022年3月,小牛电动对外宣布,因锂电池原材料价格大幅上涨,从当年的4月1日起,对旗下全系锂电产品上调价格,单车涨幅为200元~1000元之间不等。涨价效应很快传导到了小牛的市场销量上,自2022年二季度起,小牛电动产品每个季度的销量都在同比下滑。

其实从2023年的市场表现看,低价竞争主要集中在低端或老款车型,中高端市场销售并未出现明显疲软。目前包括雅迪、爱玛在内的多家品牌都在积极推新的中高端产品。

如果说十年前,小牛靠着差异化闯出了一片天,那么十年后,当对手们已然觉醒,小牛还能躲过冰冷的枪口,重回巅峰吗?

科创100指数ETF(588030)重点布局医药生物、电子、新能源三大成长板块,并且对于计算机、机械设备、国防军工等板块布局良好。其中也包括文章中提到了电动车新势力九号公司!无论是从基本面上还是政策上来看,科创100指数的反转趋势都非常明显,后市表现也值得期待。

风险提示:任何在本文出现的信息(包括但不限于评论、预测、图表、指标、理论、任何形式的表述等)均只作为参考,投资人须对任何自主决定的投资行为负责。另外,本文中观点、分析及预测不构成对阅读者任何形式的投资建议,本公司亦不对因使用本文内容所引发的直接或间接损失负任何责任。基金投资有风险,基金的过往业绩并不代表其来表现,投资需谨慎。

$九号公司-WD(SH689009)$$小牛电动(NASDAQ|NIU)$$科创100指数ETF(SH588030)$

本文作者可以追加内容哦 !