$猫眼娱乐(HK|01896)$

上周中国儒意发布2023年业绩公告。2023业绩大幅增长,我认为是明牌。特别是之前在盈喜公告发布后,股价确实很劲爆,蹦迪行情。然而由于交易流动性和做空盘略大的原因,股价容易过山车上下颠簸。

但我相信已经有人慢慢看到了这家公司的投资价值,我们只能通过长期持有,来抵抗短期股价的波动。

一、闲话少叙,客观而简单来点评一下本次中国儒意财报。2023财报,我认为有这么几个关键信息点:

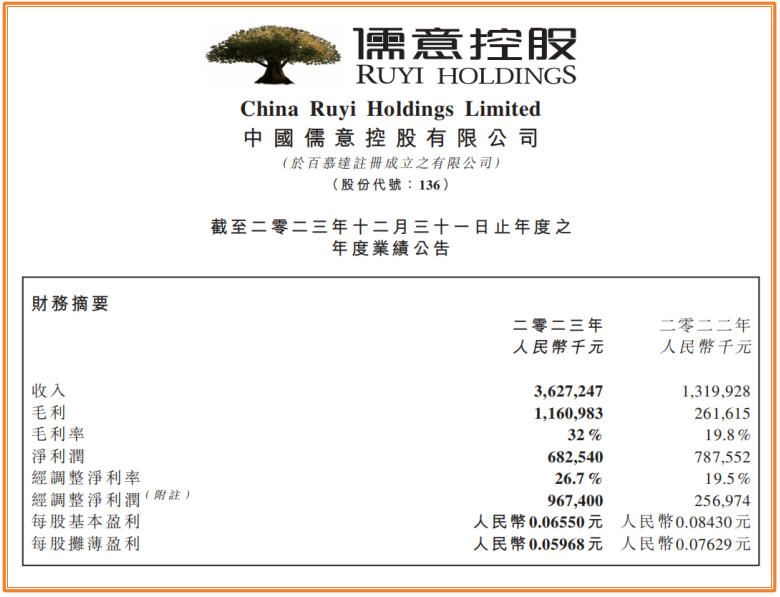

1、财报主要是看收入和利润增长。从收入端和利润端来看36.27亿元,同比增长174.81%;毛利11.61亿元,同比增长343.78%;经调整净利润9.67亿元,同比增长276.46%,均实现大幅增长。可以说,口罩完全解除后,儒意迎来快速增长,当然,我们还需要关注持续性。

2、拆开细看收入的结构,内容制作业务是公司最主要的业绩来源,实现收入22亿元,营收占比61%。公司23年参与出品发行的影片数量同比大幅提升,累计实现票房75.54亿元。内容制作业务在2024年春节档收获超110亿票房,2024获得确定性增长。

游戏业务营收4.46亿,同比增长703%,有望构筑第二成长曲线。与2022年财报中与流媒体业务进行合并统计略有不同,2023年财报中游戏业务有个单独的板块介绍,这一举动基本说明中国儒意的游戏业务已经站稳脚跟,进入快速发展阶段。

3、毛利率提升 12.2百分点至32%,增长很明显。毛利率大幅增长。2022年业绩大底,2023的V型反转确立,影片大卖对毛利率提升非常明显。2024春节档影片已经大卖,后续游戏业务增长,毛利率进一步拉大(或者至少保持)。

二、聊一些定性层面

下面我们聊聊一些定性层面。在投资中,我想价值与成长并非不可兼得。眼下确定性最强的投资风格,莫过于是价值X成长。一方面如果未来增长放缓,则稳健的成熟业务能保证其较高下限;如果未来增长实现,则中国儒意就可以期待星辰大海、无远弗届。

我想儒意的价值基本面,主要在于影视业务的持续增长;而成长方面,还要看游戏业务正在的开辟第二成长曲线,AI赋能的影视制作及流媒体,以及IP衍生品长期商业化潜力。

1、电影大盘复苏超预期,影视板块景气复苏持续

根据猫眼专业版,23年国内电影票房共549亿元,恢复至19年同期的 85.6%。2024年电影市场取得开门红,元旦档和春节档票房均创造了新的记录。此外,新片持续上映,题材更加多元化,供给改善有望进一步拉动观影需求。这些为儒意2024年的影视业务增长空间拓展提供坚实的支撑。

而国内游戏行业的监管政策保持稳定、游戏版号常态化发放,供给侧改善驱动国内游戏市场持续景气复苏。

2、儒意和万达强强联手,影视资源协同强化

儒意擅长影视内容制作,而万达电影作为国内第一大院线,对于儒意出品的电影,万达过往就是投资及宣发的合作伙伴,双方会通过多方面的合作实现资源共享和优势互补,充分发挥协同效应。

公告显示,儒意坚持以制片人为中心制,结合万达电影的“菁英+”电影人计划和院线用户数据及市场趋势反馈,将为中国电影市场培养一批新锐导演、编剧及制片人。

3、AI赋能影视制作提质增效

南瓜电影于2023年成立AI科技实验室,利用AI技术结合公司丰富的IP和剧本储备,在积极探索AI电影的制作。儒意的AI实验室已能在剧本创作、角色塑造与演员选择、音乐创作、场景设计、特效生成等多环节深度应用AI技术。公告显示,公司当前有几部AI电影正在筹备中。

4.IP商业潜力亟待释放

儒意的IP储备丰富,双方在IP衍生品的合作有望进一步加深。同时万达影院作为优质的线下渠道,将大力发展衍生产品业务,提高非票收入占比。

在今年2月初动画电影《西游记真假美猴王》官宣后,相关创绘纪录片与联名创绘陶瓷杯随着电影海报一同上线。这也显示儒意开始尝试对电影IP从上游到下游的超长线运营,同时有望接入万达电影庞大的线下商业生态和用户规模,实现IP长线开发变现。

本文作者可以追加内容哦 !