据QYResearch调研团队最新报告“全球培养基细胞因子市场报告2023-2029”显示,预计2029年全球培养基细胞因子市场规模将达到2.8亿美元,未来几年年复合增长率CAGR为9.6%。

培养基细胞因子,全球市场总体规模

如上图表/数据,摘自QYResearch最新报告“全球培养基细胞因子市场研究报告2023-2029.

全球培养基细胞因子市场前10强生产商排名及市场占有率(基于2022年调研数据;目前最新数据以本公司最新调研数据为准)

如上图表/数据,摘自QYResearch报告“全球培养基细胞因子市场研究报告2023-2029,排名基于2022数据。目前最新数据,以本公司最新调研数据为准。

根据QYResearch头部企业研究中心调研,全球范围内培养基细胞因子生产商主要包括Bio-Techne、PeproTech、CellGenix、Miltenyi Biotec、Cytiva、Lonza、ReproCELL、Sino Biological、Akron Biotech、Creative Bioarray等。2022年,全球前十强厂商占有大约78.0%的市场份额。

培养基细胞因子,全球市场规模,按产品类型细分,生长因子处于主导地位

如上图表/数据,摘自QYResearch最新报告“全球培养基细胞因子市场研究报告2023-2029.

就产品类型而言,目前生长因子是最主要的细分产品,占据大约46.5%的份额。

培养基细胞因子,全球市场规模,按应用细分,细胞/基因治疗是最大的下游市场,占有54.5%份额。

如上图表/数据,摘自QYResearch最新报告“全球培养基细胞因子市场研究报告2023-2029.

就产品应用而言,目前细胞/基因治疗是最主要的需求来源,占据大约54.5%的份额。

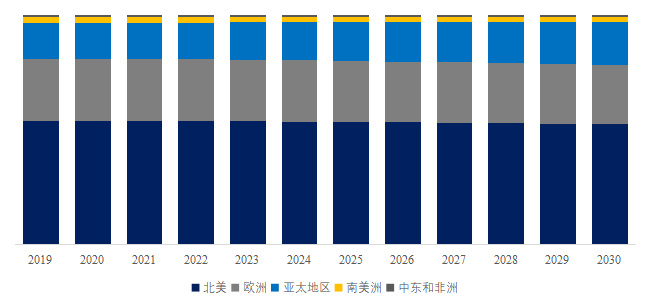

全球主要市场培养基细胞因子规模

如上图表/数据,摘自QYResearch最新报告“全球培养基细胞因子市场研究报告2023-2029.

市场驱动因素:

生物制药研究和开发:对生物制药研究和开发的日益关注推动了对培养基细胞因子的需求。 细胞因子在细胞信号传导、免疫反应调节和细胞培养物生长中发挥着关键作用,使其成为生物制药生产、疫苗开发和再生医学中使用的培养基的重要组成部分。 随着生物制药行业的不断发展和创新,对高质量培养基细胞因子的需求增加,推动市场增长。

细胞治疗和免疫治疗的进展:细胞治疗和免疫治疗的快速进展,特别是在 CAR-T 细胞治疗、干细胞治疗和癌症免疫治疗等领域,推动了对培养基细胞因子的需求。 细胞因子用于支持细胞疗法中的细胞扩增、分化和激活,从而提高其治疗功效和安全性。 随着细胞疗法和免疫疗法成为各种疾病的主流治疗选择,对培养基细胞因子的需求不断增长,推动市场扩张。

越来越多地采用体外诊断 (IVD):越来越多地采用体外诊断 (IVD) 来进行疾病诊断、患者监测和个性化医疗,这推动了对基于细胞的测定和诊断测试中使用的培养基细胞因子的需求。 细胞因子是免疫功能和疾病病理学的生物标志物,使其成为诊断分析和研究应用的重要靶标。 随着对准确可靠的诊断测试的需求不断增长,培养基细胞因子的市场不断扩大。

阻碍:

制造成本和复杂性:培养基细胞因子的制造过程可能复杂且成本高昂,涉及重组 DNA 技术、蛋白质表达、纯化和质量控制程序。 与制造和质量保证相关的高成本可能会限制培养基细胞因子市场的增长,特别是对于预算有限的小型生物技术公司和研究实验室而言。

机会:

定制和专业产品:培养基细胞因子制造商有机会开发针对特定研究和临床应用的定制和专业产品。 通过提供不同浓度、纯度水平和配方的细胞因子、生长因子和补充剂的多样化组合,制造商可以满足干细胞研究、组织工程和免疫治疗等不同领域客户的独特需求和偏好。 定制和特色产品可以获得更高的价格并培养客户忠诚度,从而推动收入增长和市场差异化。

扩展到新兴市场:培养基细胞因子制造商有机会扩展到亚太、拉丁美洲和中东等地区的新兴市场,这些地区对生物技术研究和医疗基础设施的投资不断增加。 通过在这些市场建立合作伙伴关系、分销渠道和本地业务,制造商可以开拓新的收入来源并在全球市场上获得竞争优势。 此外,在新兴市场提供负担得起且易于获得的培养基细胞因子可以帮助解决未满足的医疗需求并改善医疗保健结果,从而推动市场增长和社会影响。

本文作者可以追加内容哦 !