上周债市小幅走强,降存款利率、央行可能加大购买国债等因素的催化下,市场博弈货币政策进一步放宽,收益率进一步下行。此外,因存在跨季及清明假期的因素扰动,资金面整体小幅收紧。未来债市行情怎么看?

最新热点

1. 季节性回暖助3月PMI优于预期,需求仍有修复空间待政策再加力。国家统计局公布,3月官方制造业采购经理人指数(PMI)升至50.8,为一年新高,回升幅度大于历年2月春节后次月(+1.2),实际上前期2月PMI回落主因春节扰动,剔除春节仍然偏强;非制造业商务活动指数亦续升至53,为九个月高点;综合PMI产出指数为52.7,比上月上升1.8个点。制造业与非制造业PMI均回暖,时隔半年重返扩张区间,这既有季节性回暖因素,也有需求端改善的助推,企业信心有所增强。考虑到国内需求仍有修复空间,经济的企稳脚步仍需更多积极宏观政策做铺垫。

2. 3月百强房企销售仍处磨底阶段,同比降幅有所收窄。根据中指研究院数据,2024年1-3月TOP100房企销售总额为8978.3亿元,同比下降49.0%,降幅较二月收窄2.6个百分点。其中TOP100房企3月单月销售额环比增长117.3%,同比下降44.1%,环比增长明显、同比降幅收窄,销售情况有所好转。近期国常会定调进一步优化政策,谋划相关支持政策以激发潜在需求,判断未来政策或将进一步宽松以助力行业基本面修复,展望4月,高基数效应仍在,同时小阳春势能渐弱,预计下月销售同比或延续下滑,销售环比有望延续温和回暖。

3. 众多房地产企业仍身陷囹圄。惠誉评级将龙湖集团评级下调至“垃圾”级,从投资级的最低一档“BBB-”下调至“BB+”,理由是该公司以及整个行业的销售业绩持续疲软,并将展望列为负面;万科公布年报,去年净利润同比降逾四成,逊于市场预期,称在行业经历深度调整之际不派发股息,并表示将确保安全底线、坚定去杠杆;碧桂园表示,因需收集更多信息以作出合适的会计估计及判断,2023年年报无法遵守上市规则于3月31日前刊发,公司并延期董事会会议,其港股将于4月2日起停牌。

4. 央行SPV化债资金落地。一揽子化债方案中继特殊再融资券+银行贷款置换+统借统还后,近期央行应急流动性支持(SPV)化债资金也首单落地柳州。本批资金通过抵质押省级未来转移支付实现。

5. 财政部公布二季度国债发行计划。财政部3月29日披露的二季度国债发行计划中未包括超长期限国债,公告并称超长期国债发行计划安排将另行公布。除了少数月末时点外,财政部通常每周都会有记账式附息国债的发行安排。

行情解读

【资金】

上周7D逆回购投放8500亿元,7D逆回购到期220亿元,另有国库券现金定存到期500亿元,合计净投放7,780亿元。其中,银行间7D质押式回购利率由于跨季上行73.27bp至2.8088%。

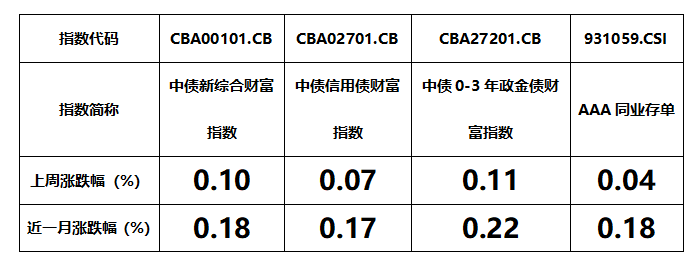

【指数】

上周债市小幅走强,降存款利率、央行可能加大购买国债等因素的催化下,市场博弈货币政策进一步放宽,收益率进一步下行。此外,因存在跨季及清明假期的因素扰动,资金面整体小幅收紧。

后市展望

3月制造业PMI回升至50.8%,后续可能连续几个月在50%以上,这会对降息预期有减弱影响,对债市存在短期利空扰动。后续需观察经济上行的持续性,财政政策仍有发力空间,且机构配债需求依然有一定韧性,债券基金投资者仍可保持持有策略。

相关基金

$红塔红土瑞景纯债C(OTCFUND|010734)$

$红塔红土瑞景纯债A(OTCFUND|010733)$

$红塔红土瑞恒纯债债券A(OTCFUND|016320)$

$红塔红土瑞恒纯债债券C(OTCFUND|016321)$

$红塔红土瑞祥纯债C(OTCFUND|007982)$

$红塔红土瑞祥纯债A(OTCFUND|007981)$

$红塔红土瑞鑫纯债债券C(OTCFUND|015534)$

$红塔红土瑞鑫纯债债券A(OTCFUND|015533)$

$红塔红土人人宝货币A(OTCFUND|002709)$

$红塔红土中债0-3年政策性金融债指数C(OTCFUND|020049)$

$红塔红土中债0-3年政策性金融债指数A(OTCFUND|020048)$

风险提示:基金投资有风险,投资需谨慎。本材料不构成任何法律文件或投资建议或推荐。投资者在做出投资决策之前,请仔细阅读基金合同、基金招募说明书和基金产品资料概要等产品法律文件,在了解产品情况、自身的风险承受能力及销售适当性意见的基础上,理性判断并谨慎做出投资决策。基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证基金一定盈利,也不保证最低收益。基金管理人管理的其他基金的业绩并不构成对本基金业绩表现的保证。@天天精华君 @天天话题君

本文作者可以追加内容哦 !