哑铃策略的左手大盘红利、右手小盘成长近年来因其攻守兼备的特点逐渐获得市场关注。而站在当前时点,左手质量、右手成长可能也是不错的选择:一方面,成长主题的反弹未结束,Sora模型驱动AI飞跃发展、国产KIMI大模型表现超市场预期;全球半导体销售额同比转正,半导体设备在AI算力需求加持下成长可期;端侧AI时代开启,各大手机厂新旗舰手机纷纷搭载本地AI“小模型“。另一方面,二季度是全年”最基本面“的窗口,行业中观数据的可见度有望提升,市场对业绩兑现度、业绩质量等或有更具体的需求。因此配置质量和成长,可能是当前胜率和赔率兼具的选择。

中证500成长ETF(认购代码:562343)跟踪的中证500质量成长指数编制思路兼顾成分股业绩的成长性与质量,在当前市场环境下,或具较好的配置价值,当前正在发行中,欢迎大家重点关注!

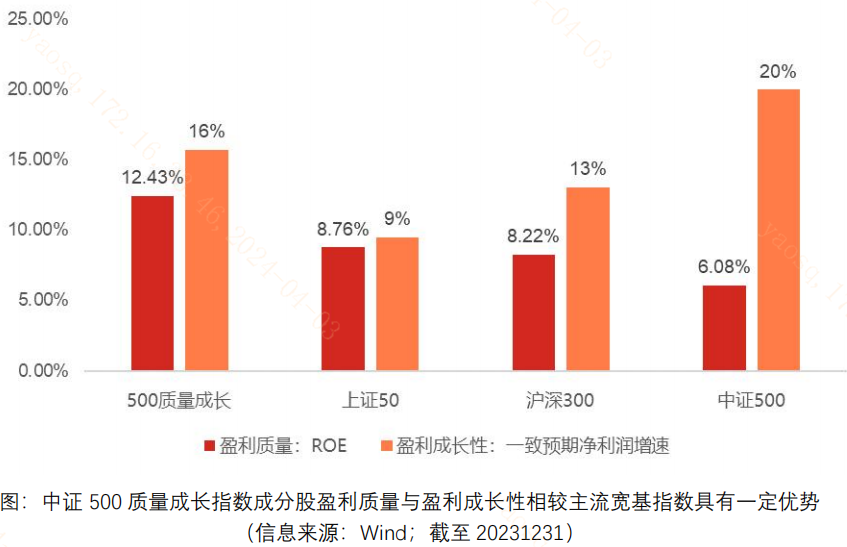

一、指数解析:中证500质量成长指数兼顾质量和成长

中证500质量成长指数从中证500样本股中选取100只盈利能力较高、盈利可持续、现金流量较为充沛且兼具成长性的股票作为指数样本股,具体指标包括:

(1)盈利能力=净资产收益率-过去12个季度净资产收益率的标准差。体现指数不仅要成分股的盈利能力,还要成分股盈利能力的稳定性,如果成分股过往净资产收益率波动较大,也会降低其“盈利能力“评分。

(2)盈利质量=(经营活动现金净流量-营业利润)/最新财报总资产。经营活动现金流显示了企业通过销售商品或提供服务所获得的现金流量。一个稳定且正向的经营活动现金流表明企业能够有效地将销售转化为现金,这是企业持续经营的基础。虽然会计利润是衡量企业盈利能力的一个重要指标,但它可能受到非现金项目(如折旧和摊销)的影响。一个健康的经营活动现金流表明企业的盈利具有较高的“现金含量”、企业的营运有着较高的周转率、对供应链上下游也有较强的话语权。

(3)财务杠杆=过去一年经营活动现金流量/最新财报总负债。企业现金流对总负债的覆盖能力,体现资产负债表的健康性。企业的偿债能力是其财务稳定性的关键。经营活动现金流为企业提供了偿还短期债务和利息的资金来源。一个健康的经营活动现金流能够帮助企业在不依赖外部融资的情况下,满足其短期和长期的财务义务。

(4)成长能力=(单季度净利润-预期净利润)/过去8个季度净利润同比变化的标准差。这个指标在业内被称为超预期因子(Standardized Unexpected Earnings,以下简称SUE因子),简单理解,该因子捕捉的是分析师预期外的“惊喜”,因亮眼表现一度在市场上获得了较多关注,下文将展开介绍。

A股市场上,质量因子和成长因子具有长期的有效性,中证500质量成长指数编制思路上兼顾质量和成长,具有较好的长期配置价值,中证500成长ETF(562343)火热发行中。

二、优秀因子:超预期因子(SUE)的优势几何?

SUE因子,即预期外盈余(Surprise Earnings per Share)因子,是财务分析和投资策略中的一个重要概念。它主要用于衡量公司实际盈余与市场预期之间的差异,是投资者评估公司业绩和未来盈利前景的一个重要指标。其长期表现相较质量因子和成长因子要更强。

SUE因子相关研究的起源要追溯到学界的“盈余公告后价格飘移“(Post Earnings Announcement Drift,简称PEAD)现象研究。PEAD是金融市场中一个重要的异象,它挑战了有效市场假说(Efficient Market Hypothesis,简称EMH)的核心理念。PEAD现象指的是,在公司公布盈余报告之后,股票价格并未立即反映出所有信息,而是在一段时间后才逐渐调整的现象。这一现象自20世纪60年代被发现以来,一直是金融学研究的热点之一。

有效市场假说同样提出于20世纪60年代,它认为在一个有效的市场中,股票价格会即时并准确地反映所有公开可用的信息。然而,PEAD现象的存在表明,市场对某些信息的反应并非完全有效,投资者对盈余信息的消化和吸收需要一定的时间。

那么PEAD现象如何解释呢?

(1)行为金融学的解释。行为金融学是解释PEAD现象的一个重要视角。它认为,投资者并非完全理性的经济人,而是受到各种认知偏差和情绪影响的有限理性个体。例如,投资者可能存在锚定效应,即他们对股票的价值评估受到历史价格水平的影响,导致对新信息的反应不足。

(2)市场微观结构的解释。市场微观结构研究则关注交易机制和市场参与者行为对PEAD现象的影响。例如,信息传播的不对称性、交易成本、流动性限制等因素都可能导致价格调整的延迟。

(3)信息传播机制的解释。信息传播机制研究则关注信息如何在市场中传播,以及不同市场参与者如何对信息进行解读和反应。这一研究领域认为,信息的传播和解读需要时间,从而导致价格的逐步调整。

总结来说,PEAD现象的成因有多种解读视角,该现象支撑了SUE因子的有效性,也为中证500质量成长指数提供了重要的长期收益来源,中证500成长ETF(562343)火热发行中。

三、均值回归:中盘成长具备配置性价比

最后,时机选择上,当前可能是中证500质量成长指数较好的配置时机。

市值维度:2019-2020年,以优质白马股为代表的核心资产行情(大盘成长)启动,将核心资产的估值一路推向高位。此后“抱团”瓦解,大盘成长成为风格四象限中调整最深的一种风格,但中盘成长相对大盘成长都并未出现明显的上行,说明中盘成长也具有较好的配置性价比。

成长价值维度:2022年伴随美联储历史上最激进的一波加息,成长风格相对价值风格出现大幅回撤,可以看到中盘成长和价值轮动上,成长相对价值的比值走势已经创下近三年新低。2024年伴随宏观流动性环境的反转,价值转成长拐点有望出现。

整体来看,中证500成长ETF(认购代码:562343)跟踪的中证500质量成长指数编制思路兼顾成分股业绩的成长性与质量,在当前市场环境下,或具较好的配置价值,当前正在发行中,欢迎大家重点关注!

$上证指数(SH000001)$ $沪深300(SH000300)$ $东方锆业(SZ002167)$

#“卖出印度,买入中国”成共识,A股机会来了## 固态电池概念股大涨,背后逻辑是什么?##黄金价格新高不断,如何把握机会?#

本文作者可以追加内容哦 !