$中国有色矿业(HK|01258)$#【有奖】上市公司2023年报解读,谁的成绩亮眼?##投资机会来了?#

中国有色矿业发布业绩公告,2023年公司营业收入36.06亿美元;实现公司拥有人应占利润2.78亿美元,同比增长4.2%;每股基本盈利7.43美仙。

董事会建议派发2023年末期股息每股2.9702美仙。

2023年,全球地缘局势多变,铜价“两头高,中间低”,波动较大,作为一家主要资产在海外的公司,中国有色矿业面对的挑战不少,但是仍然取得了一份非常“稳”的成绩单。

经营指标稳定向好

中国有色矿业的“稳”体现在三个方面。

一是盈利稳。

2023年,中国有色矿业实现毛利8.77亿美元,同比增长8.7%;经营利润、除税前利润均实现了正增长。

2023年,公司自有矿山铜产量约16.93万吨,占综合铜产量32.69%,同比增长12.01%。自有矿山毛利率均高于外购矿石毛利率约20%以上,同比实现增长。

中国有色矿业的盈利能力保持增长,毛利率同比提升4.62个百分点,达到24.33%;净利率同比提升1.19个百分点,达到10.51%。

2023年,中国有色矿业平均净资产收益率达15.84%,维持在较高的水平,在港股有色金属板块已披露数据的公司中排名第二,也是港股有色金属板块唯一一家连续三年超过10%的公司。

从盈利质量上看,中国有色矿业2023年的表现依然出色,全年经营活动现金净流入5.89亿元,净现比为1.55。

二是资产运营稳。

在外部环境不确定性加大的背景下,中国有色矿业资产质量继续提升。

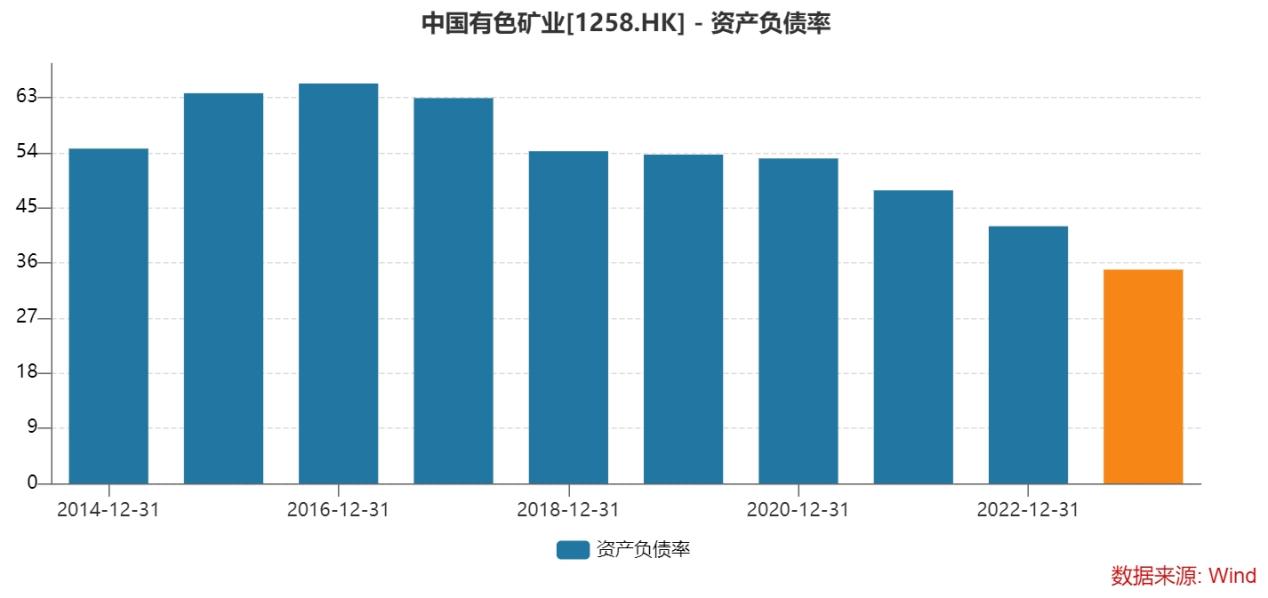

2023年,中国有色矿业主动减少负债提升风险管理能力,期末总负债为13.33亿美元,同比下降20.61%。

在主动降债的基础上,公司2023年底总资产为38.2亿美元,公司资产负债率为34.9%,是上市以来新低。

资产负债率下降的同时,公司资产流动性仍然保持健康,2023年中国有色矿业流动资产占资产总额的比例为55.71%,与去年总体持平,是近5年最优水平。

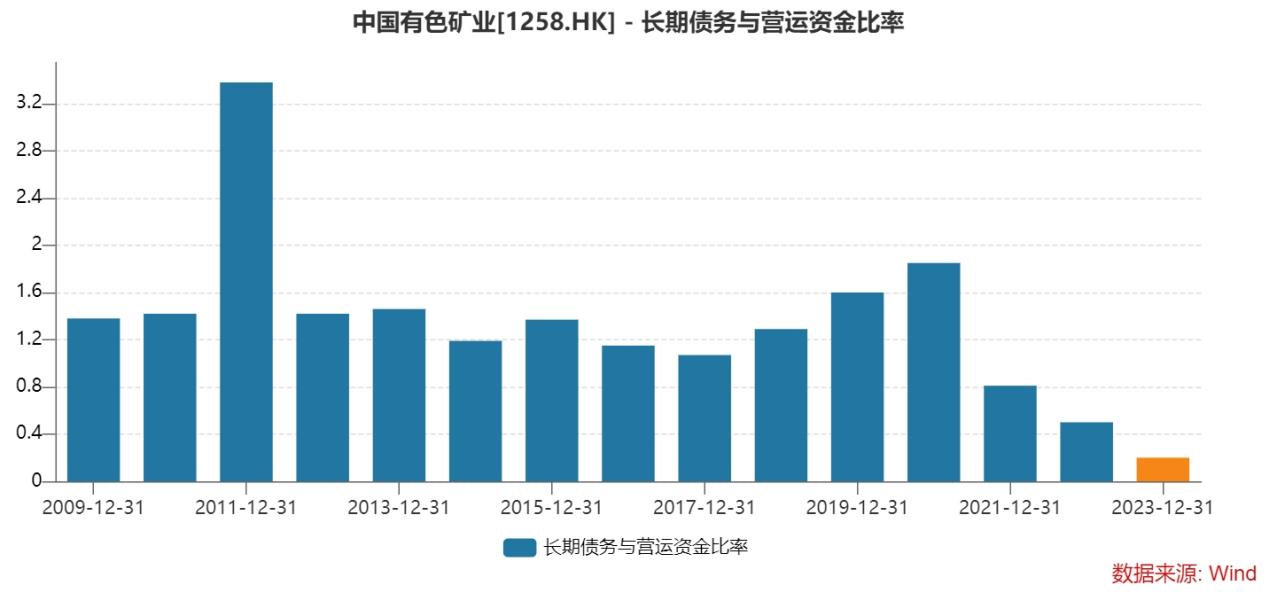

公司长期债务与营运资金的比率近年来持续下降,2023年末为0.2,为历年最优状态。

三是股东回报稳。

在年度业绩公告中,中国有色矿业董事会建议派发2023年末期股息每股2.9702美仙。

算上2023年末期股息,上市以来,中国有色矿业累计分红9次,分红总额接近40亿人民币。

2023年,中国有色矿业股利支付率达40%。2019-2022年,公司分红率分别为42.86%、40%、39.97%。股东回报稳定在高水平上。

铜价支撑业绩提升

从2021年算起,中国有色矿业股价已经连续上涨4年,市值增长超过3倍,妥妥的大牛股。今年开年,伴随着铜价上涨,中国有色矿业的股价继续强势突破。

当前,全球铜库存仍然处于低位,存在较大的供需缺口,国内外多家投行不约而同地预测铜价上涨。

中信证券预计2024-2027年全球铜矿供给增量为80/62/55/50万吨,主要矿商和国内冶炼企业协定的2024年TC/RC长单价同比下降亦反映铜矿供给紧张预期。随着矿端供给转为短缺,预计2024-2027年全球精炼铜供需平衡为+17/-2/-38/-75万吨。若供给缺口在2025年形成,料将持续拉阔,在预期层面为铜价提供坚实支撑,预计2024-2025年铜价中枢分别为9000/10000美元/吨。

UBS瑞银也预计2024年全球铜市将出现超过30万吨的供应缺口,上调2025年和2026年的铜价预测目标至每吨9900美元和10500美元。

从过往股价走势看,中国有色矿业股价走势和铜价具有相对明显的正相关性。

今年1月,中国有色矿业发布2024年度产量指引,预计今年综合铜产量约55万吨其中阴极铜约14万吨,粗铜及阳极铜约41万吨(含铜产品代加工服务);预计自有矿山产铜约16万吨;预计生产硫酸约100万吨;预计生产氢氧化钴含钴约650吨;预计生产液态二氧化硫约1.3万吨。

上述产量与2023年相比略有提升,也就是说,2024年中国有色矿业实现量价齐增是大概率事件。

4月1日,中国有色矿业发布中色卢安夏资源量更新公告。据公司最新估算,卢安夏铜矿共有铜金属资源量262.37万吨,相比2023年年报数的144.37万吨增加了81.73%。

中国有色矿业目前运营及掌控的矿山铜产资源总量已经超过700万吨,铜储量超过170万吨。从长期来看,中国有色矿业对铜矿资源的前瞻性布局,为公司业绩的持续增长提供了有力保障。

此外,中国有色矿业不久前刚被纳入恒生综合中型股指数,短期有望迎来增量资金。今年以来,国泰君安(香港)、中信证券先后发布中国有色矿业的深度研究报告,均给予公司买入评级。

白马看好中国有色矿业今年公司发展和股价表现。

文章内容和观点仅供参考,不构成投资建议。投资有风险,决策需谨慎。

本文作者可以追加内容哦 !