江西特种电机股份有限公司于2007年上市,实际控制人为“朱军”。公司的主营业务为锂云母采选及碳酸锂加工、特种电机研发生产和销售。公司的主要产品为锂产业、机电、汽车产业,主要产品包括电动机、机械产品、碳酸锂、锂矿采选品、汽车等。

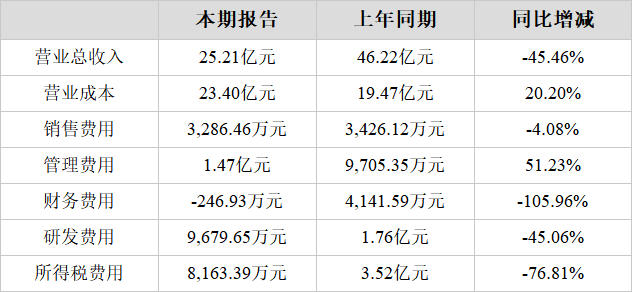

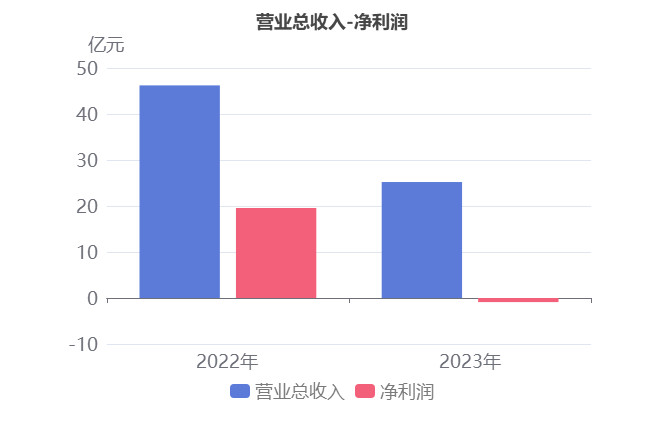

2023年三季度,公司实现营业总收入25.21亿元,同比大幅下降45.46%。扣非净利润-1.58亿元,由盈转亏。净利润-8,857.72万元,由盈转亏。

主营业务利润由盈转亏

1、主营业务利润由盈转亏

主要财务数据表

2023年三季度主营业务利润为-1.18亿元,去年同期为22.85亿元,由盈转亏。

主营业务利润由盈转亏主要是由于(1)营业总收入本期为25.21亿元,同比大幅下降45.46%;(2)毛利率本期为7.16%,同比大幅下降50.71%。

非主营业务中信用减值损失本期为1.07亿元,占利润总额15.47倍,同比大幅增长3.95倍。营业外支出本期为1,090.45万元,占利润总额157.05%,同比大幅增长152.46%。

非主营业务表

2、营业总收入同比下降45.46%,净利润由盈转亏

2023年三季度,江特电机营业总收入为25.21亿元,去年同期为46.22亿元,同比大幅下降45.46%,净利润为-8,857.72万元,去年同期为19.57亿元,由盈转亏。

本期主营业务利润-1.18亿元,去年同期为22.85亿元,由盈转亏,是导致净利润大幅降低的主要原因。

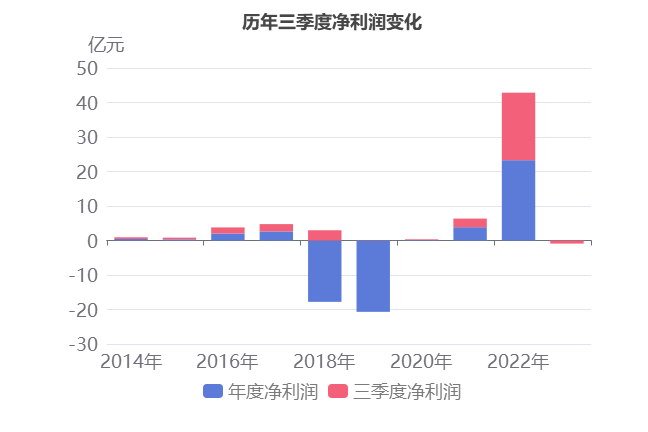

净利润从2019年三季度到2022年三季度呈现上升趋势,从582.23万元增长到19.57亿元,而2022年三季度到2023年三季度呈现下降状态,从19.57亿元下降到-8,857.72万元。

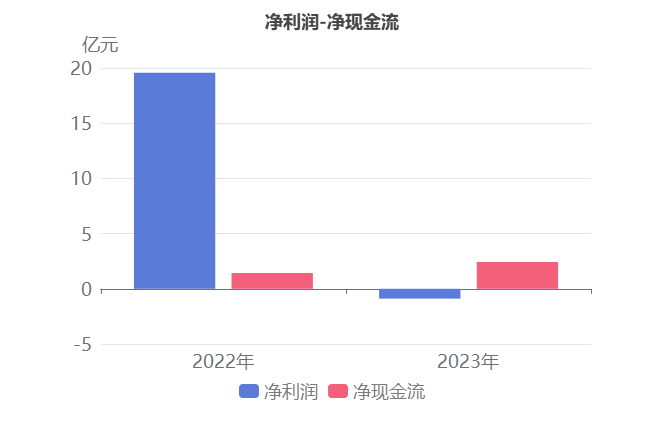

净现金流同比大幅增长

2023年三季度,江特电机净利润为-8,857.72万元,去年同期为19.57亿元,由盈转亏。净现金流为2.43亿元,去年同期为1.43亿元,同比大幅增长69.84%。

纵然投资活动产生的现金流净额本期为-5.25亿元,去年同期为-1.55亿元,同比大幅下降2.40倍,但是筹资活动产生的现金流净额本期为1.73亿元,去年同期为-4.00亿元,由负转正,推动净现金流同比大幅增长。

筹资活动现金流净额由负转正的原因是:

1、偿还债务支付的现金本期为7.09亿元,同比大幅下降39.57%。

2、取得借款收到的现金本期为9.24亿元,同比小幅增长9.42%。

投资活动现金流净额同比大幅下降的原因是:

虽然收回投资收到的现金本期为1.00亿元,同比增长1.00亿元;

但是(1)投资支付的现金本期为2.48亿元,同比大幅增长69.82倍;(2)购建固定资产、无形资产和其他长期资产支付的现金本期为3.35亿元,同比大幅增长119.98%。

同业比较情况

1、净利润增长率不如同行业

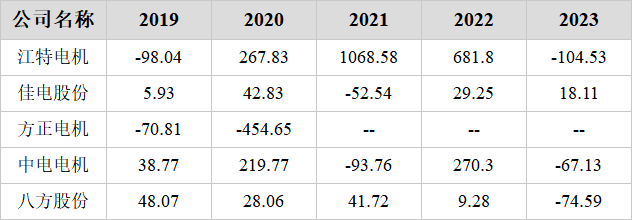

2023年前三季度江特电机的净利润增长率为-104.53%,从同业可比上市公司来看 ,今年前三季度该行业可比上市公司净利润增长率的平均水平在零点以下,平均值为-57.04%,而江特电机的-104.53%的净利润增长率远低于行业平均水平,从净利润增长率来看江特电机收益呈现负增长。

净利润增长率

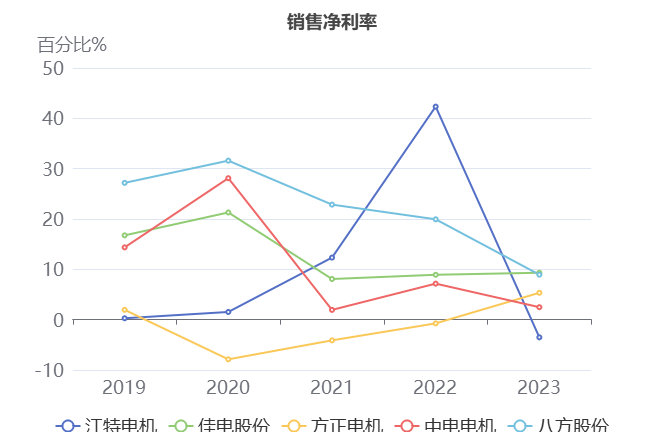

2、销售净利润率低于同行业

2023年前三季度江特电机的销售净利率为-3.51%,从同业对比情况来看: 今年前三季度该行业可比上市公司的平均销售净利润率的平均值为4.51%,而江特电机的-3.51%的平均销售净利润率低于行业平均水平。

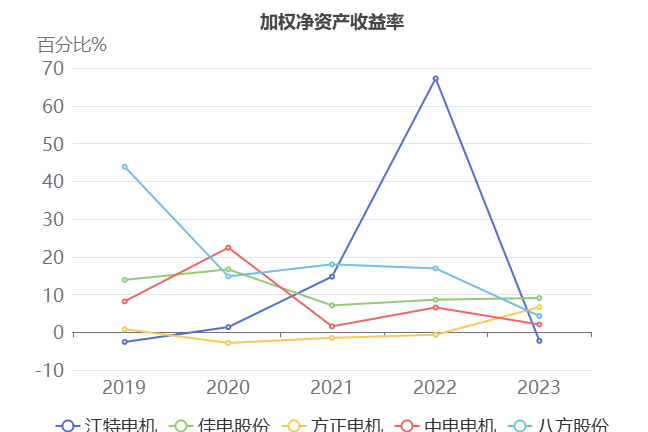

3、加权净资产收益率低于行业平均水平

2023年前三季度江特电机的加权净资产收益率为-2.28%,从同业对比情况来看: 今年前三季度该行业可比上市公司的加权净资产收益率的平均值为3.96%,而江特电机的-2.28%的加权净资产收益率低于行业平均水平。

亮点、风险及评分

1、亮点信息表

2、风险信息表

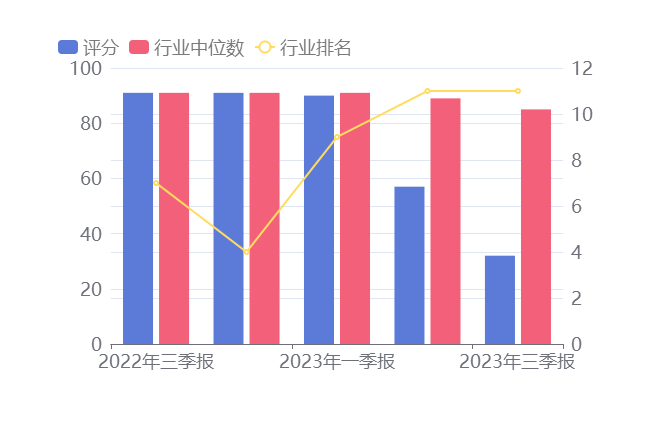

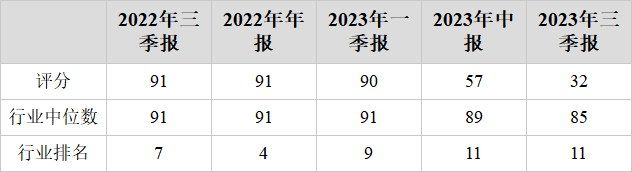

3、评分及排名

评分:32总排名:4078/5291

行业排名(锂):11/12

版权声明:此文章著作权归杭州碧湾信息技术有限公司所有。非商业转载请注明出处,商业转载请联系作者获得授权,侵权必究。

免责声明:上述所有信息均基于市场公开数据,经数据自动处理技术和人工智能算法产生,碧湾将尽力但不能保证其绝对准确和可靠,且亦不会承担因任何不准确或遗漏而引起的任何损失或损害的责任。所有数据信息仅供参考,不构成任何投资建议,不代表碧湾观点,投资者据此操作,风险自担。

本文作者可以追加内容哦 !