中金企信国际咨询相关报告推荐(2023-2024)

《燃料电池汽车项目建议书-中金企信编制》

《2024-2030全球与中国燃料电池汽车市场规模调研报告(产业链、市场份额、主要厂商及区域分析)》

《2024-2029年城市轨道交通行业全产业结构深度分析及投资战略可行性评估预测报告》

《全球及中国叉车轴承市场全景调研及投资战略可行性评估预测报告(2024版)》

《全球及中国新能源物流车行业专项调研及投资规划指导可行性预测报告(2024版)》

燃料电池是一种将燃料与氧化剂中的化学能直接转化为电能的发电装置。1839年,英国WilliamGrove发明了燃料电池,并用这种简单的以铂黑为电极催化剂的氢氧燃料电池点亮了伦敦讲演厅的照明灯。21世纪初,人们对气候问题的关注持续升温,以Ballard为首的燃料电池系统企业,推出燃料电池电站示范项目,多家车企开始布局燃料电池汽车。燃料电池具有能源转换效率高、污染低、无机械振动、噪音低、可靠性高等特性,是世界能源和动力转型的重大战略方向之一。

1.行业发展现状

中汽协数据显示,2020年全国燃料电池汽车产销数量分别为1,199辆和1,177辆;2021年产销分别为1,777辆和1,586辆,同比增加48.2%和34.7%。近年来,我国已设置“以奖代补”的补贴政策有针对性的对燃料电池产业链上游关键原材料的自主研发设置了补贴奖励条款,旨在推动并加快燃料电池系统核心部件及原材料的国产替代进程,促进产业进一步独立自主发展。

2025年现行补贴政策过后,燃料电池汽车产销量有望进一步扩张,产业降本驱动力由“国产化”为主导逐渐转变为“国产化+规模化”双重驱动,燃料电池核心部件以及氢气成本将明显下降。预计至2025年前后,以国内氢气资源优势地区为例,燃料电池整车有望全生命周期成本持平或低于燃油车,届时成本下降将成为燃料电池产业发展的首要推动力,推动燃料电池产业趋于市场化。

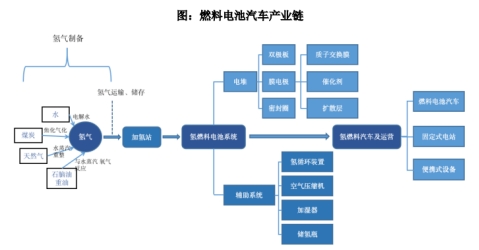

2.行业产业链现状

在燃料电池汽车产业链中,氢制取、氢运输、氢加注是产业上游的关键要素;燃料电池电堆集成与燃料电池系统制造构成了产业的中游,其中由膜电极、双极板等核心零部件组成的燃料电池系统是产业核心;下游主要对应燃料电池整车制造行业,包括重卡、叉车、客车、乘用车等。

3.行业竞争格局

近年来,全球燃料电池市场正进入快速增长期。2017年前,全球燃料电池行业发展缓慢,根据中金企信统计数据,2013年至2017年,全球燃料电池汽车销量累计6,475辆,其中大部分车型为丰田Mirai系列;2018年有了较大幅度的增长,合计销售5,525辆;2019年全球燃料电池汽车销量增至7,500辆。近些年,我国也在持续加大氢能源在交通领域的研发和投入力度,积极推动燃料电池汽车的投产应用。根据中国汽车工业协会公布数据统计,2019年,中国燃料电池汽车销量2,737辆,同比增加79.2%,仅次于韩国,排名全球第二,保有量达到6,165辆;2020年,受到疫情影响,燃料电池汽车销量为1,177辆;2021年全国燃料电池汽车销量数据1,586辆,同比增加34.75%。

4.未来发展趋势

1)“以奖代补”等政策引导燃料电池关键技术加快国产化突破

我国燃料电池汽车产业链近年来发展迅速,燃料电池电堆及其他核心部件的关键技术现已初步掌握,并投入商业化生产。同时,具有自主知识产权的车用燃料电池技术体系得到确立,膜电极、双极板等电堆重要部件的关键技术指标已接近国际领先水平。“以奖代补”等政策的落地有望进一步推动产业内企业的技术研发投入,从而尽快实现核心部件和关键原材料国产化替代,推动产业整体的良性发展。

2)控成本、增规模将助力燃料电池商业化发展加速

我国燃料电池汽车产业尚处于商业化的初期阶段,随着产业政策的不断深化,总体产量规模正在加速发展,我国燃料电池系统成本仍然较高,现阶段整车成本仍然高于动力电池汽车和燃油车。因此,燃料电池系统成本是制约燃料电池汽车产业发展的因素之一。

对比电动车锂电池,燃料电池系统的成本具备较大的下降空间。燃料电池电堆中除铂催化剂外,其他材料包括石墨、聚合物膜、钢等,基本不存在类似于锂、钴、镍等稀缺材料对锂电池成本的刚性限制。同时,业内最新研发成果显示电堆单位功率铂用量仍可实现大幅下降。未来,随着生产规模的扩大,燃料电池电堆及系统生产成本将得益于规模效应逐步下降。

燃料电池电堆成本降低的实现路径主要体现在:催化剂方面,降低铂含量减少原材料成本,并寻找新型非铂催化剂;质子交换膜方面,目前市场的进口依赖度较高,未来需加强在材料方面的自主技术研发,开发低成本量产制备工艺;气体扩散层方面,未来通过在国内建立批量化的生产设备,开发标准化平台化的产品,降低开发生产成本,可以大幅降低气体扩散层的成本。

本文作者可以追加内容哦 !