有色金属板块产业逻辑相对简单,产业内贵金属、工业金属、稀有金属等价格上涨,在需求相对刚性的前提下,能直接转化为板块整体向好的盈利预期。有色金属ETF(159871)跟踪有色金属指数,稀有金属、工业金属、贵金属三大行业合计权重达94.6%,对上游周期企业有较强的表征能力,当前配置价值凸显。

一、贵金属:黄金避险属性的占优

随着全球经济的波动和不确定性的增加,黄金作为传统的避险资产,在2024年的国际环境下显得尤为重要。2024年,全球经济面临着多重挑战,包括持续的地缘政治紧张、通货膨胀压力、货币政策的不确定性以及疫情后经济恢复的不均衡性。在这种背景下,投资者寻求避险资产以保护其财富不受市场波动的影响。黄金,作为一种非产出品、不受单一国家货币政策影响的资产,其价值在动荡时期往往得到凸显。

黄金的避险属性预计将继续保持其吸引力。汇丰银行预测,2024年和2025年现货黄金的目标价分别为1947美元/盎司和1835美元/盎司。尽管金价已经抢跑,但美元和美债利率的不确定性,以及地缘政治风险的存在,都可能在未来推高黄金价格。

我国央行持续增持黄金:截至2024年1月末,我国央行已连续15个月增持黄金。具体数据显示,中国央行的黄金储备规模报7219万盎司,环比增加32万盎司。自2022年11月重启增持以来,央行已累计增持了955万盎司黄金。如果按照区间均价进行测算,对应的增持金额超过了1330亿元人民币。截至2024年2月末,我国央行的黄金储备进一步增加,达到7258万盎司,环比上升了39万盎司。这意味着在2024年2月份,我国央行增持了大约39万盎司的黄金。

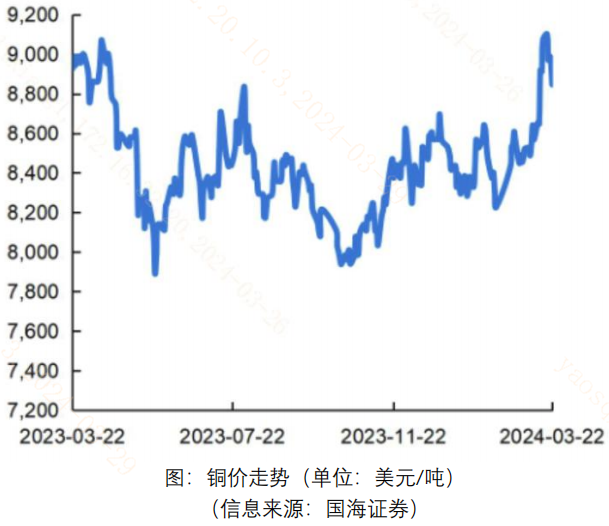

二、工业金属:AI产业趋势带来的铜金属供不应求

随着全球经济的持续发展和新能源、人工智能技术的快速进步,铜作为关键工业金属之一,其市场需求一直保持着稳定的增长。然而,2024年铜突出的供需失衡格局仍然刷新了板块的预期。

需求端:在高性能计算和数据中心领域,铜缆在短距离高速连接中仍然具有竞争力。铜缆相比于光模块,提供了成本效益高、低功耗的解决方案,尤其是在数据中心内部的机架间连接中。随着数据中心对于高带宽、低延迟的需求日益增长,铜缆的需求也随之上升。

据市场分析,预计从2023年到2027年,高速铜缆的年复合增长率为25%,到2027年,高速铜缆的出货量预计将达到2000万条。数据中心建设将拉动高速传输电缆及其连接产品的需求。此外,DAC(Direct Attach Copper,直连铜缆)铜缆连接市场规模预计到2027年将超过12亿美元,显示出铜缆在高速连接领域的增长潜力。

供给端:2024年,全球铜矿产量面临减产的压力,主要原因包括资源枯竭、矿石品位下降、生产成本上升以及政策调整等。此外,全球对于环境保护的重视也使得新的铜矿项目开发变得更加困难和昂贵。2023年年底以来,全球多个主要铜矿宣布减产或停产,全球铜精矿供应不足问题或将在2024年加剧。

长远来看,铜作为新能源转型和电气化进程中不可或缺的材料,其长期需求增长的趋势较难改变,叠加中期供给端的减少,铜价上涨或具有持续性,提振对应有色金属板块企业业绩预期。

三、稀有金属:锂价有望触底反弹

随着全球新能源市场的快速发展,锂作为关键的电池原材料,其价格走势一直受到市场的高度关注。近年来,锂价走势波动较大。

展望2024年,尽管市场普遍预期锂价将呈现区间振荡走低的趋势,但2024年一季度末前后,由于2023年全年的价格下跌和产业去库存,锂价有可能出现短期的反弹行情。由于供给去产能和价格下跌速度超预期,部分2024年下半年投产的项目可能会推迟供给释放,这可能为锂价提供支撑。

有色金属板块产业逻辑相对简单,产业内贵金属、工业金属、稀有金属等价格上涨,在需求相对刚性的前提下,能直接转化为板块整体向好的盈利预期。有色金属ETF(159871)跟踪有色金属指数,稀有金属、工业金属、贵金属三大行业合计权重达94.6%,对上游周期企业有较强的表征能力。

$上证指数(SH000001)$$有色金属ETF(SZ159871)$ $北方铜业(SZ000737)$

#黄金价格新高不断,如何把握机会?##能源金属板块飙涨,大周期来了?##外资唱多中国资产,A股机会来了?#

本文作者可以追加内容哦 !