一家高性能模拟及数模混合集成电路供应商,主营产品包括 AC-DC、DC-DC、驱动 IC、保护 IC、线性稳压、电池管理、放大器、数模转换器、传感器、隔离与接口等,为消费电子、工业控制、网络通讯、数据中心、汽车电子等领域客户提供一站式芯片解决方案和系统集成。

谢朋村,董事长,本科,49 岁,持股 1277 万,18%,薪酬 104 万。

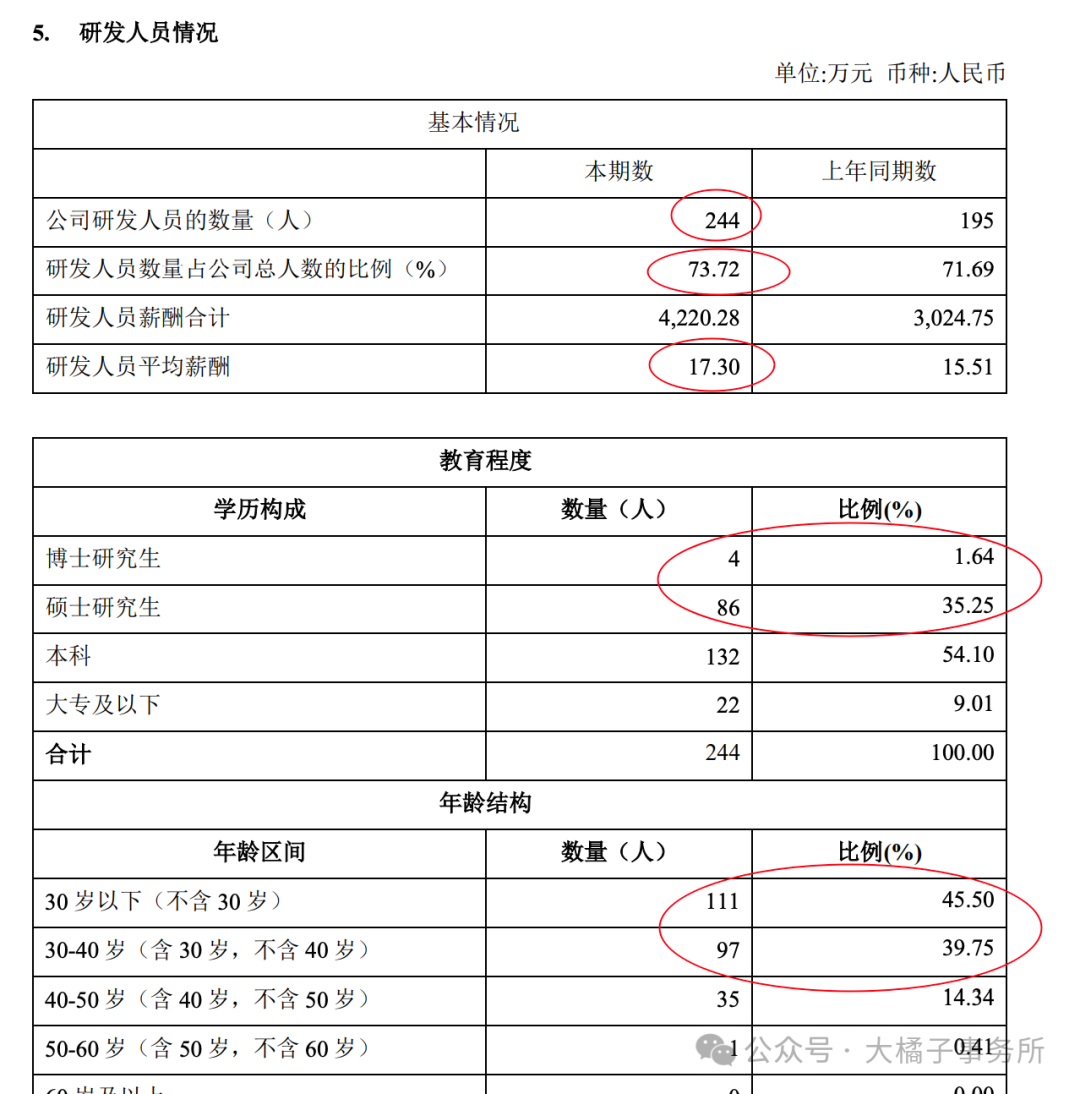

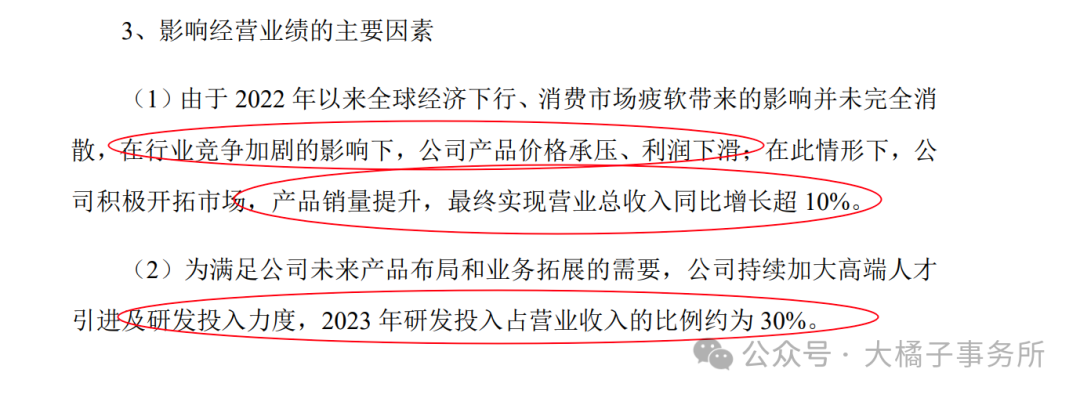

研发持续投入,73% 都是研发人员。6 亿营收,1.6 亿高研发投入。营业成本 4.4 亿相比同行是有些高了。高研发 + 高营业成本,这里挤压了利润表现。

销售费用很低,专注于研发。

利润率明显低于同行,30% 毛利率,净利率中枢 10%。

2022 年上市,2021 年业绩顶峰。如今亏损。6 亿收入,潜在 6000 万利润。

未来预期 1 亿:

10 亿现金,8800 万应收,1.6 亿存货,7000 万固定资产。现金很多。

1.3 亿的债务,抵消后,9 亿净现金,12 亿净资产。家底健康。主要是上市募资了小 10 亿,之前公司沉淀少。

12 亿净资产,0.6 亿利润,5% roe,1-2 pb演绎,对应,12-24 亿市值。

0.6 亿,是当下潜在利润能力。未来看 1 亿。

0.6 亿,30 倍估值,18 亿市值;20 倍,9 亿现金,21 亿市值;1 亿最多 30 亿市值。

20 亿以下,模糊乐观参与就行。0.69 亿股本,对应,29 块的价格。

市场最低 16 亿市值,15-16 亿极限。

小是优势,便宜是优势,行业有加成。另外,研发投入很大,收入基数也还不错,应用很广泛。

缺点也很明显,低利润率,高营业成本,就容易受到上游涨价,下游产品控价的影响。竞争激烈。

但不管怎么说,6 亿的收入,12 亿的净资产,0.6-1 亿的利润潜力,2025 明年有新产能落地,模拟 ic,不到 20 亿的市值,是可以多多关注的。只要营收不大幅下滑,就有升值潜力!

值得关注多看看!!

重要申明:

1. 以上分析仅代表个人观点,解释权归大橘子所有,不构成投资建议。

2. 投资有风险入市需谨慎,所有造成的盈亏由投资者本人承担。

3. 公司在发展,价值也是需要不断更新的,重在分析思路,切勿单纯参照文中静态价值线和买卖点预判来做投资决策。

4. 敬畏市场,敬畏风险,保住本金永远为第一要义,要对自己的钱包负责。

本文作者可以追加内容哦 !