$何氏眼科(SZ301103)$ 爱尔眼科2013年2月~当时总市值才82亿元(对应当时股价才55元/股),这么多年~爱尔公司在全国布局眼科门店,经营决策的盈利模式~是通过持续不断的复制连锁、递增裂变、做强做大,发展到今天2024年4月3日~股票后复权价为803元/股,今天爱尔眼科的总市值=1208元(感慨~这市值真的有点高不可攀,当时2013年~我对爱尔眼科是爱理不理);这么多年~爱尔眼科的股价,也是经历了许多漫长的起起落落,回看它的历史最高价~是出现在2021年7月1日(2580元/股),最后提个问题: 这条有权威专业技术含量的眼科医疗赛道~它的盈利模式如何?很强?还是不强?是值得有逻辑推理的人~提早潜伏布局?还是哎呀~现在总市值43.06元的【何氏眼科】,有什么好研究的~垃圾赛道?

提醒: 公司原始发行价(折算后实际是31.50元),目前~限售股7493万股, 于2025年9月22日解禁,2024年公司平均回购价24.52元

总结汇总~公司的几个亮点资料,只是供自己研究公司基本面用,分享出来~你们爱理不理~看与不看?那是你们的权利自由,如果不喜~请不要乱喷说脏话

1、公司由留学归国眼科医学博士(专业眼科技术~算是绝对行业头号专家)何伟创办,致力于全生命周期眼健康管理的集团型连锁医疗机构,在智慧医疗和精准眼科医疗领域持续发力,围绕创新三级眼科诊疗服务模式,实现全国快速布局。

公司未来三年的扩张计划为:

稳固增长辽宁大本营市场,不断提升市场占有率;

加快以“1 N”全国市场布局,提升省外营收、利润贡献度;

加快数字化智慧医疗转型,助力规模扩张与降本增效

2、公司目前在眼科行业赛道的优势~在于具备完整的“医、教、产、学、研”一体化资源; 经过二十余年实践,公司探索出一条可持续、可复制、可裂变倍增的三级眼健康医疗服务模式,全方位连锁经营管控~具备更大的灵活性

2024年初~公司账面结存现金还有17亿,其中有7亿现金~是上市时募资的,为上市后期扩张门店提供坚实的后盾,还有10亿元~可以用于公司后续的发展壮大,这些资金确实~大有可为。

截至2023年上半年,公司拥有初级、二级、三级眼保健服务机构(共计111家,其中三级有3家~专业眼科医院,盈利能力~最强),在该模式下~公司医疗机构销售、服务与营销三位一体,实现优化资源配置

公司采用的是先进互联网医疗服务模式,聚焦眼科产业链全球最尖端的技术优势,把何氏眼科~打造成( AⅠ 基因 眼科智慧医疗)专业引领行业的眼保健服务机构

公司是以线上 线下的渠道网络资源、产品和服务资源,打造以数据和尖端技术双轮驱动,实现为用户~提供数字化眼健康管理的目标,形成全国范围的经营规模,实现盈利能力的快速增长。

3、公司作为中国医疗行业权威部门~国家卫健委防盲治盲培训基地 和国际眼科理事会眼科专科医师培训基地,通过整合国内、国际优质资源(包括一带一路相关的友好国家)

自主创建中国眼科界~独家的眼科大学,展示何氏的独特品牌优势,充分发挥自身的培训体系优势和培训经验,多年来为国内外累计培训了5万余名医生及管理人才。

4、屈光及视光等非医保消费属性~是眼科高毛利项目,公司这块营业收入~占比年年提升,因为全国的近视患病率是在年年提高,所以促进我国屈光、视光市场扩容,预计至 2025 年我国的屈光手术市场规模将达 726 亿,这个屈光手术的眼科专业赛道,何氏眼科~当然是绝对的受益企业。

公司目前聚焦的 “EVO ICL晶体植入术”是一种国内外广泛应用的眼科屈光手术,能够矫正患者的近视和散光,这是公司的优势强项

公司布局的“视光服务”项目中,专门设立大视光事业部,对“视光门店”品牌建设、市场拓展、技术培训等方面进行全面的业务指导和采购管理

5、公司布局的诊疗服务项目中~除了诊治白内障、青光眼、玻璃体视网膜病变等常见致盲性眼病,以及干眼、中医等特色诊疗服务之外,还引入了(基因 Al)、干细胞等创新技术的诊疗服务

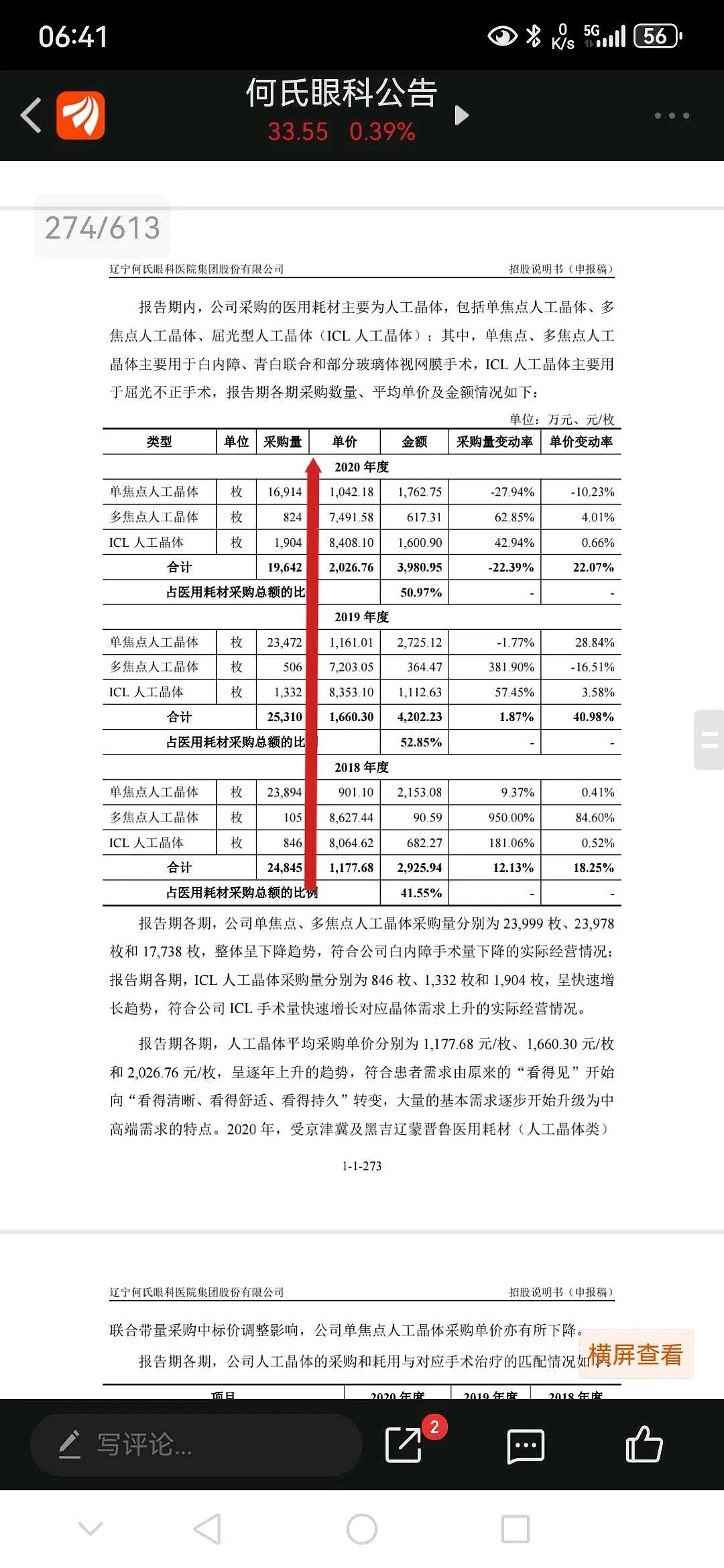

眼科医疗赛道上~有两类高毛利产品: 屈光晶体和三焦点人工晶体,这两类手术治疗眼科耗材,从上表格里统计的数据,可以看出~何氏眼科这几年是年年递增。

何氏眼科~创建至今,始终坚持“科技报国·技术惠民”,追求科技创新~塑造“何氏眼科”大品牌,将尖端技术应用于: 白内障、糖尿病眼病、近视眼防控、干眼诊疗等临床项目;并在基因、干细胞诊疗领域~不断深耕创新,探索出以“Al 基因”、“干细胞技术”引领的精准医疗眼科新模式,建立了国内“第一个眼基因库”,在遗传性视网膜噼裂症的相关实验中~取得突破性进展。

本文作者可以追加内容哦 !