看了股吧一圈,无一篇高质量分析,全部是赌大小,叹息…赌大小毫无意义,知道不?!

今天又是赚麻的一天,早上6个点落袋家具,又5个点获利万方,这是技术层面实现的结果,下面我要分析下万方,提升下股吧的质量。

1.扫盲

首先搞清楚公司是干嘛的!因为股票太多了,我们不可能对每家公司都能详细研究,所以这也是我写该帖的原因,必须扫盲。

根据官网和董事会介绍,公司主要生产电解铝。好了,电解铝需要用大量的电,是高耗能行业,目前正在进行产业升级,一句话,这个行业正在进行结构调整,去产能,新增产能肯定是要严格控制的,也就是说国内量就这么多,在量一定的情况下你可以进行结构调整,什么意思?就是你可以提高质量,比如电解铝按照金属铝的含量可以分为高纯铝99.9%,工业级高纯铝99.85%,工业级纯铝98.8%,这是供给侧情况。

那么需求测情况是什么呢?

这个必须先介绍铝的产业链,铝土矿开采破碎溶解过滤酸化灼烧以后就提速了氧化铝,而氧化铝与融融冰晶石形成电解质,以炭素为阳级,在950℃下在电解槽进行点解,在阴极产生铝水,就是电解铝,电解铝做成铝水或者铝锭,通过挤压冷热扎等工艺制成铝材用在建筑,汽车,光伏等领域。

所以,电解铝上游需要用到原材料如下:

第一个是铝土矿生产氧化铝,不同企业资源和开发成本不一样,这个环节成本是30%

第二个是电力,企业为降耗,必须采用节能技术和降低采购电力成本,这个环节成本也是30%

第三个是冰晶石以及阳级碳素,冰晶石主要是助融铝电解,同时还有防腐蚀的作用,这个环节成本20%

其余为人工、折旧等成本为20%

2.卖点

(1)市值低估

没有对比就没有伤害,我们来看看同行,

老大哥,中国宏桥,中国铝业,云铝,东方希望等等都是300-400万吨级别,而万方为42万吨的电解铝,感觉万方是不是很小,别轻易下结论,继续讲

那么我们看市值,宏桥港股890亿港元(820亿人民币),中国铝业1285亿,中国云铝520亿,而万方是多少呢,今天是84.88亿,你们看懂了吗,产能为人家1/10,市值确实人家的1/15,所以万方市值需要扩大1.5倍才是正常的,也就是股价翻倍!

(2)业绩亮眼

根据焦作万方1月29日发布2023年度业绩预告,预计2023年实现归属于上市公司股东的净利润5亿元-6.5亿元,同比增长64.97%-114.46%,这说明公司控制成本非常牛!

公司有自备电厂,降低电价成本

(3)预期

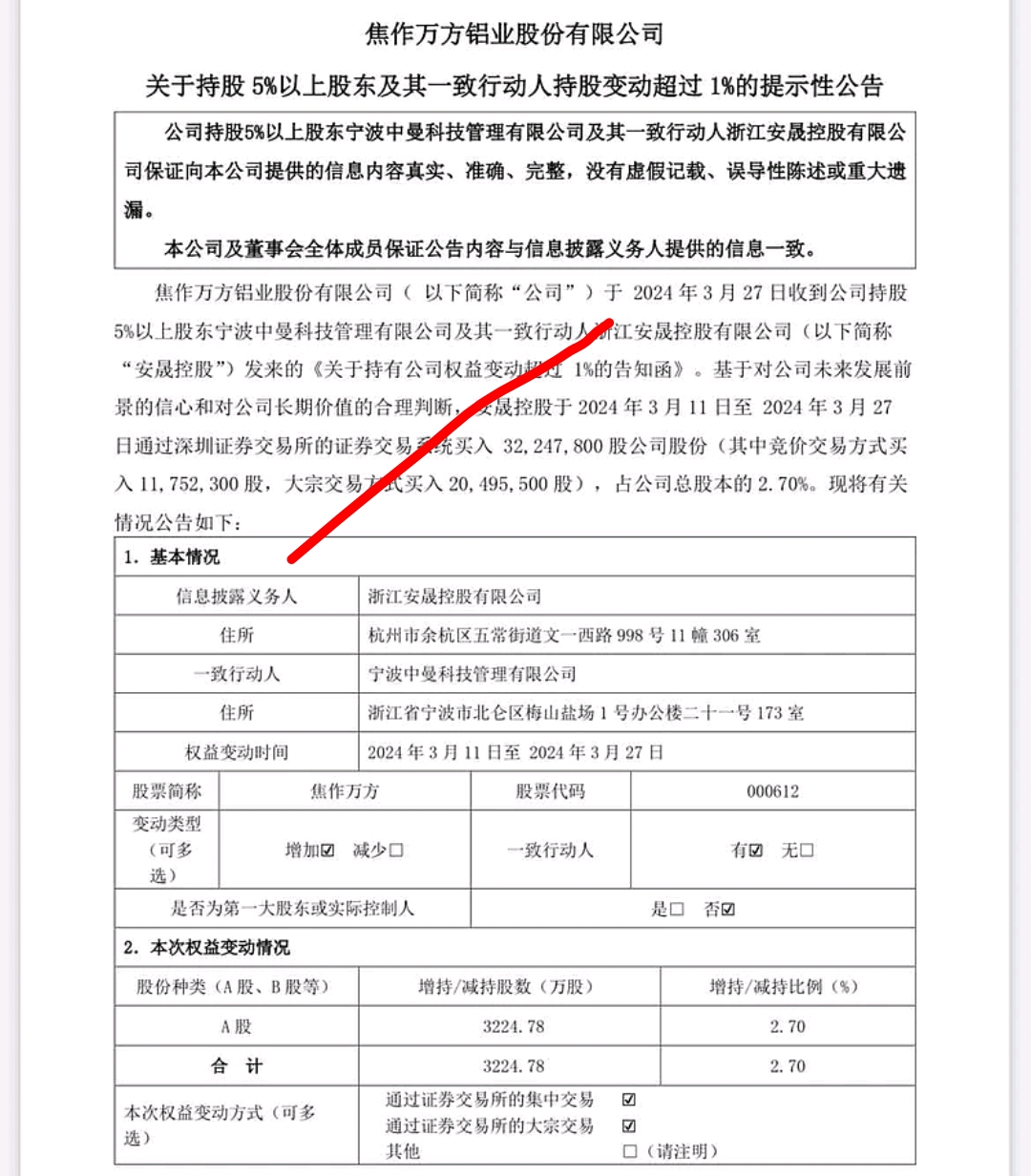

公司目前没有实控人,二股东不断增持,这个是最大的亮点!

$通化金马(SZ000766)$看看金马,我走后,就没有什么有价值的帖子,甚至有价值的消息都没有…

悲哀啊

所以,对于万方来讲,相比几百亿的市值,拉万方更划算!

值得注意的是,该董事长已经离职,公司10月24日公告表示,和泰安成持有的公司股份已全部被司法冻结。此次被轮候冻结数量约2亿股,占其所持公司股份数量的100%。

公司表示,根据与和泰安成实控人霍斌沟通,获悉和泰安成所持全部股份被司法冻结和轮候冻结的原因系金融借款合同纠纷。公告显示,和泰安成存在重大案件两起,涉及金额共约4.5亿元。

公司二股东和第一大股东股权只差2个点了!

2023年11月30日,福达合金(603045.SH)公告,决定终止重大资产置换及发行股份购买三门峡铝业资产并募集配套资金暨关联交易的相关事项。

三门峡铝业公司参控的子公司锦联铝材、华仁新材、华锦铝业、宁创新材等利润较高,致使报告期三门峡铝业投资收益增长近一倍。

也就是说二股东有钱,而且资本运作动作频繁

本文作者可以追加内容哦 !