$赛轮轮胎(SH601058)$

遥想当年康得新、康美药业、信威集团也红极一时,但凡有不同的声音,都是铺天盖地的水军开骂。

按理说,赛轮轮胎机构持仓这么多,业绩这么好,小股东应该有素质才对,可偏偏非要来我这碰瓷,还威胁要举报我,那我写一个系列提出我的一些质疑,欢迎理性探讨。

当然也欢迎企业公开回复疑问。

今天主要说说越南三期的事。

1、先补充一个背景,有兴趣百度详查

要点1:实控人2019年0元转让软控股份控制权给瓜子二手车的杨浩涌,未果;

要点2:实控人2020年底才取得控股权,时年65岁,资本运作高手;

要点3:实控人明年70岁,换届让位51岁女董事长,原财务总监。亲儿子董事、副总裁全部卸任,这“格局”让华为任老无地自容。

2、再来说说延期的越南三期

1)越南项目一共分为一期、二期和三期三部分,其中一期二期半钢1200万条,全钢160万条,OTR6万条;三期半钢400万条,全球100万条,OTR4万条。

记住,这几个数据很重要。

2)2022年越南三期的收益实现情况

2022年越南三期贡献了1.07亿利润,效率真高,刚开建当年就有这么高的利润。

3)2023年半年报的收益实现情况

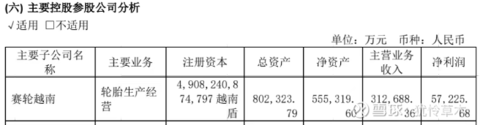

先看越南合计数:

再看越来三期数:

越南2023年上半年总共盈利5.72亿,尚处于在建(30亿预算,只投入了14亿)的三期竟然贡献了2.13亿。

两点疑问:

1、参照越南三部分的产能比例,三期产能占越南的三分之一左右,且投入只完成40%,边建边生产竟然贡献了越南接近一半的利润?

2、越南三期项目达产利润预算是6亿元(详见公司公告),去年业绩下半年景气度明显好于下半年,可以合理推测2023年全年三期项目利润有5亿,接近达产利润水平。那么2024年又过了一个季度,竟然说没达预计使用状态延期转固一年?

中国平安、洛阳钼业那么复杂的财报我都能扒的一清二楚,这种小伎俩已。相信我,这个系列会有惊喜。

下一期预告:

《集团非公路轮胎项目在建工程为何频频减值?》

本文作者可以追加内容哦 !