上月初,“行家说三代半”报道了罗姆、纳微等SiC企业的最新财报(点击查看)。今天,我们继续来分析7家碳化硅实力玩家的财报,看看透露出哪些趋势:

汉磊科技:2023年营收16亿,外延产品收入为9亿;

ASM:2023年营收205亿,SiC设备收入超10亿;

西格里:2023年营收为85亿,SiC收入为12亿;

美尔森:2023年营收94亿,SiC收入约为7亿;

Aehr:2024 财年Q3营收0.54亿,收获1.6亿SiC设备订单;

CVD设备:2023年营收1.7亿,今年获得2笔SiC订单;

昇先创:2023年业绩约为15.21亿。

汉磊科技:

中国成主要市场

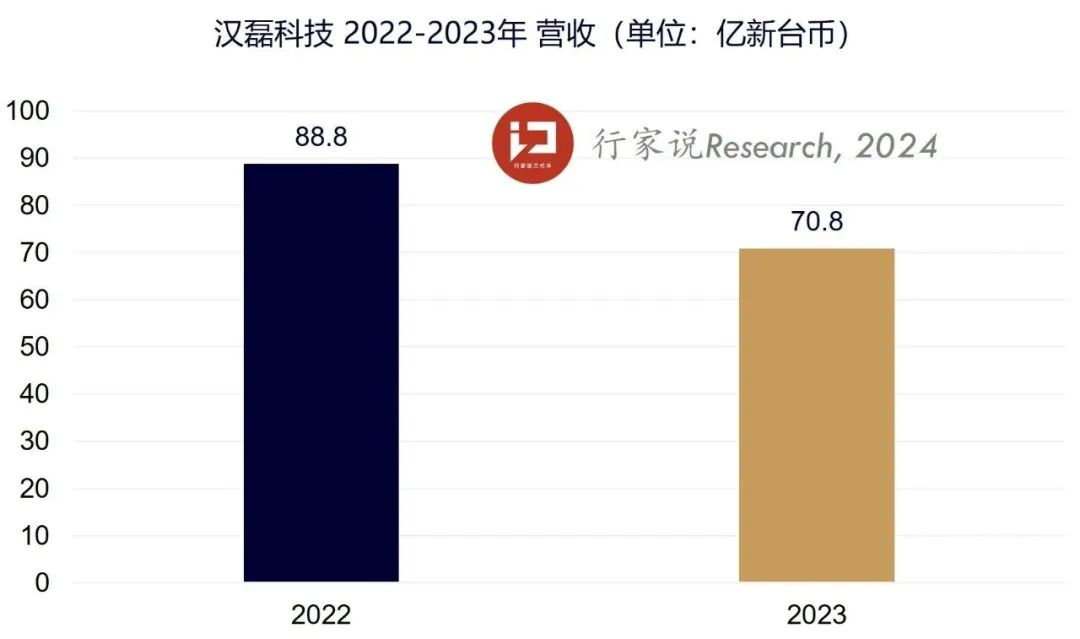

今年2月,台湾SiC代工厂汉磊科技公布了2023年Q4及全年财报。据悉,汉磊科技2023年营业收入为70.8亿新台币(约合人民币16亿),同比下滑20%,净利润为1.36亿新台币(约合人民币0.3亿),同比下滑87.7%。

具体来看,外部客户收入主要来自外延片及IC集成电路销售,其中外延产品收入为39亿新台币(约合人民币9亿),占总营收比例超过50%。此外,汉磊科技前三大市场地区分别为台湾、日本、中国内地,中国内地市场贡献了15.35亿新台币(约合人民币3.5亿)的收入。

ASM:

预计SiC收入保持增长

3月,荷兰半导体设备厂商ASM公布2023年财务报告。财报透露,ASM去年营收为26.34亿欧元(约合人民币205亿),同比增长8.5%,第四季度营收为6.33亿欧元(约合人民币49亿),且订单量高达6.78亿欧元(约合人民币53亿),主要受到中国市场的强劲需求影响。

据悉,ASM的碳化硅外延业务在2023年增长较快,轻松实现了超过1.3亿欧元(约合人民币10亿)的收入目标,预计 2024 年将持续强劲增长。未来,ASM将扩大硅外延设备市场地位,并进军高增长碳化硅外延设备市场。

西格里:

SiC业务连续两年增长

3月,德国碳素材料供应商SGL(西格里)发布2023年财报。据报告,他们去年的销售额为10.89亿欧元(约合人民币85亿),同比下滑4.1%,EBITDA(税息折旧及摊销前利润)为1.68亿欧元(约合人民币13亿),同比下降2.5%。

其中,石墨解决方案部门收入为5.66亿欧元(约合人民币44亿),而用于碳化硅领域的石墨销量在过去两年分别激增48%、44%,去年收入约为1.57亿欧元(约合人民币12亿),占总营收比例约为15%。未来,西格里将扩大投资进行产能扩张,以满足碳化硅等半导体领域的增长需求。

美尔森:

SiC销售目标超20亿

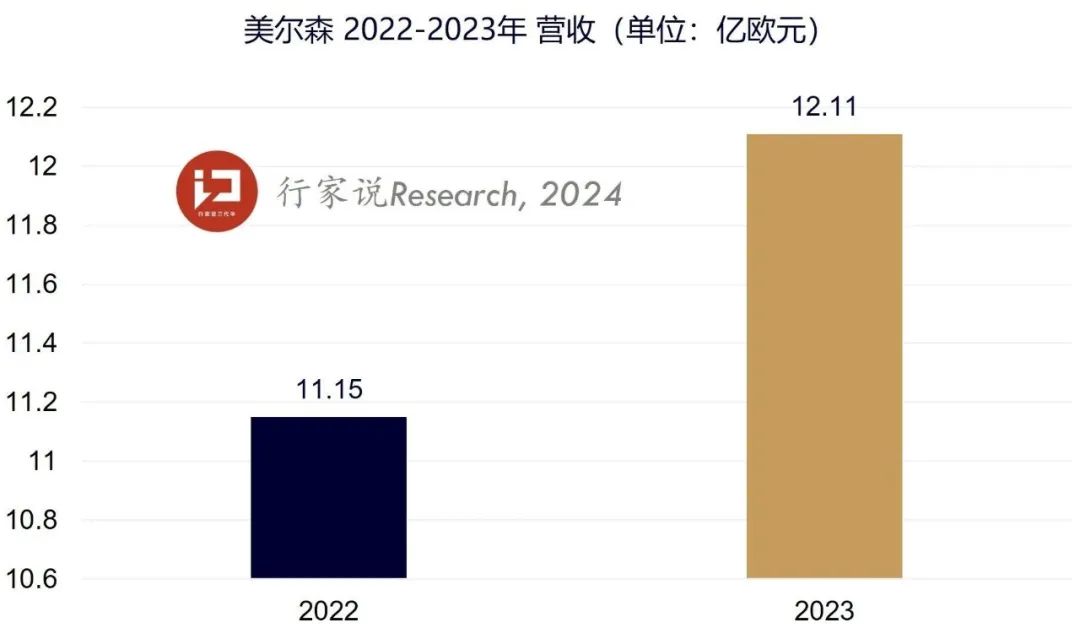

3月,美尔森发布了2023 年全年业绩并举行财报会议。据悉,他们去年营收为12.11亿欧元(约合人民币94亿),同比增长8.6%,净利润为0.82亿欧元(约合人民币6.4亿),同比增长20.53%。

其中,SiC业务收入为0.9亿欧元(约合人民币7亿),占总营收比例为7.4%。目前来看,美尔森的碳化硅业务一方面包括用于单晶生长的等静压石墨、绝缘毡等耗材,工厂分布在美国、中国、韩国等地,主要客户为Wolfspeed、天岳先进、安森美、意法等,另一方面为p-SiC衬底生产,合作客户为Soitec。

此外,美尔森预测SiC半导体市场需求持续强劲,2027年的SiC销售目标定为超过2.5亿欧元(约合人民币19.5亿),为此,他们将扩建4家位于美国和法国的精加工厂。

一方面,持续提高石墨和绝缘毡产能,预计前者产能从12000吨增至16000吨,后者产能增加1倍以上;另外,美尔森预计将投资8500万欧元(约合人民币6.6亿)用于法国热讷维耶工厂建设,计划在 2027 年之前达到 40万片衬底(150 mm)的潜在制造能力。

Aehr:

收获新SiC订单

3月,全球半导体测试和老化设备供应商 Aehr公布了的2024 财年第三季度(截至 2024 年 2 月 29 日)的初步财务业绩。报告透露,该季度收入为760万美元(约合人民币0.54亿),GAAP 净亏损约为 150 万至 180 万美元(约合人民币0.1亿左右),截至 2024 年 2 月 29 日,积压订单达 2000 万美元(约合人民币1.4亿)。

Aehr Test Systems 总裁兼首席执行官 n Erickson解释,该季度中某些碳化硅厂商推迟了订单交付日期,另外由于半导体市场疲软、电动汽车市场变化等因素影响,碳化硅业务订单或将持续一两个季度后恢复正常,但是,Aehr对市场发展保持乐观态度,预计2024财年收入将达到6500 万美元(约合人民币4.6亿)。

值得关注的是,今年2月,Aehr 获得了2300 万美元(约合人民币1.6亿)的新后续订单,以满足客户对碳化硅半导体器件晶圆级测试和老化不断增长的需求,这些订单包括大量 FOX WaferPak TM全晶圆接触器,用于当前设计产能的增加以及2024 年及以后的新器件设计需求。

CVD设备:

年初获两笔SiC订单

3月底,CVD 设备公司在官网披露2023 年第四季度和财年财务业绩。2023 年全年,CVD设备实现收入为 2410 万美元(约合人民币1.7亿),同比下滑6.6%,净亏损为 420 万美元(约合人民币0.3亿),全年新订单预订量为 2580 万美元(约合人民币1.85亿),当前积压订单为 1840 万美元(约合人民币1.31亿)。

关于碳化硅业务进展,CVD设备公司总裁兼首席执行官Manny Lakios透露,他们在今年成功收获第二家PVT设备客户,将为其提供用于生长200mm碳化硅晶体的PVT 200系统,另外,CVD 还收到了工业客户价值1000万美元(约合人民币0.7亿)的SiC CVD涂层反应器多系统订单,该订单将用于在OEM组件上沉积碳化硅保护涂层。

另一方面,由于碳化硅器件需求放缓,新增市场潜力释放需要时间,2023年CVD 材料和CVD 设备部门收入都遭遇下滑,而且PVT 150 系统没有新增订单。未来CVD设备公司计划将其设备解决方案扩展到高功率电子、电池材料、航空航天和工业应用领域,以此获得稳定盈利能力。

昇先创:

全年订单约21亿

美国时间3月14日,热处理设备供应商centrotherm(昇先创)在临时公告中发布了 2023 财年未经审计的初步数据。

据此,管理委员会预计昇先创的经营业绩约为1.95 亿欧元(约合人民币15.21亿),低于预期,EBITDA (税息折旧及摊销前利润)预计将达到 1900 万欧元(约合人民币1.5亿);截至 2023 年 12 月 31 日,全年订单金额约为2.7亿欧元(约合人民币21亿),积压订单预计约为 5.4 亿欧元(约合人民币42亿)。

官网透露,centrotherm的2023年完整财报将于4月30日公布,“行家说三代半”将持续关注。

注:本文来源地方政府及企业官网,仅供信息参考,不代表“行家说三代半”观点。

·END·

转发,点赞,在看,安排一下

获70亿补贴!2家SiC企业加速扩产

超27亿!3个GaN项目签约落户

2024开个好年!SiC领域新增4起合作

本文作者可以追加内容哦 !