随着5G、云计算、人工智能等新一代信息技术的快速发展以及我国“东数西算”计划的出台,数字经济蓬勃发展。

而数据中心作为系统运行的载体,已成为经济社会运行不可或缺的关键基础设施。

从建设所必须的机架数量可以明显的看出数据中心增长的迅速。近五年我国机架数量的年复合增长率超过30%,截止到2023年8月份,总数近800万架。

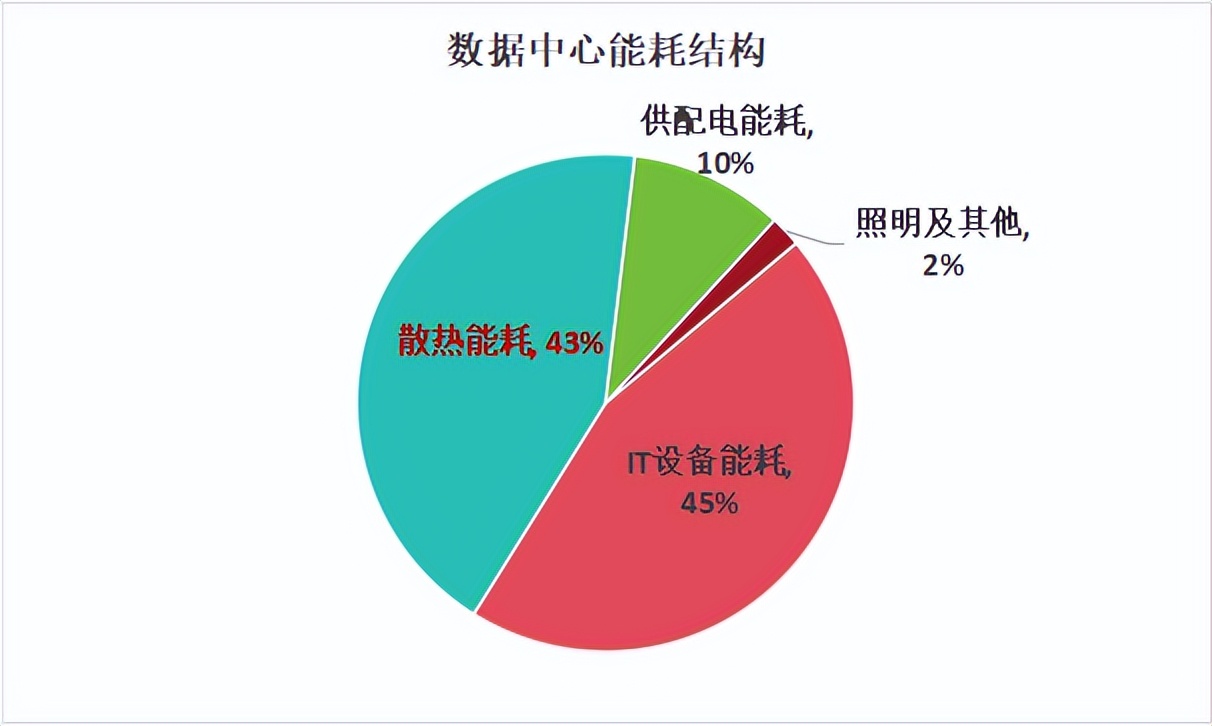

而数据中心需要高性能的服务器来高速处理大量数据,这会增加功耗和发热量。数据中心能耗量中有43%都来自散热能耗。

数据中心一年产生的热量足够一座小型城市全年的供暖需求。这时,良好的散热能力尤为重要。

IT设备的不断进步给散热系统提出了更高的要求,如果无法做到产热与移热速率匹配,会使机柜温度不断升高而导致算力下降甚至损害设备。

传统的风冷能源利用率低,并且最高只能冷却30kW/r的机柜。随着高功率的数据中心逐步成为主流以及“双碳”政策的开展,移热速率更快并且能实现能源二次利用的液冷技术在绿色算力发展中日趋重要。

而在我国有一家工商业制冷的龙头公司--冰轮环境,它的液冷解决方案,已经成功应用于国家超算中心、中国移动、中国联通等大型数据中心。

液冷技术是制冷技术在数据中心的应用。而冰轮环境在制冷领域拥有核心技术和成功经验,才成功布局数据中心液冷服务。

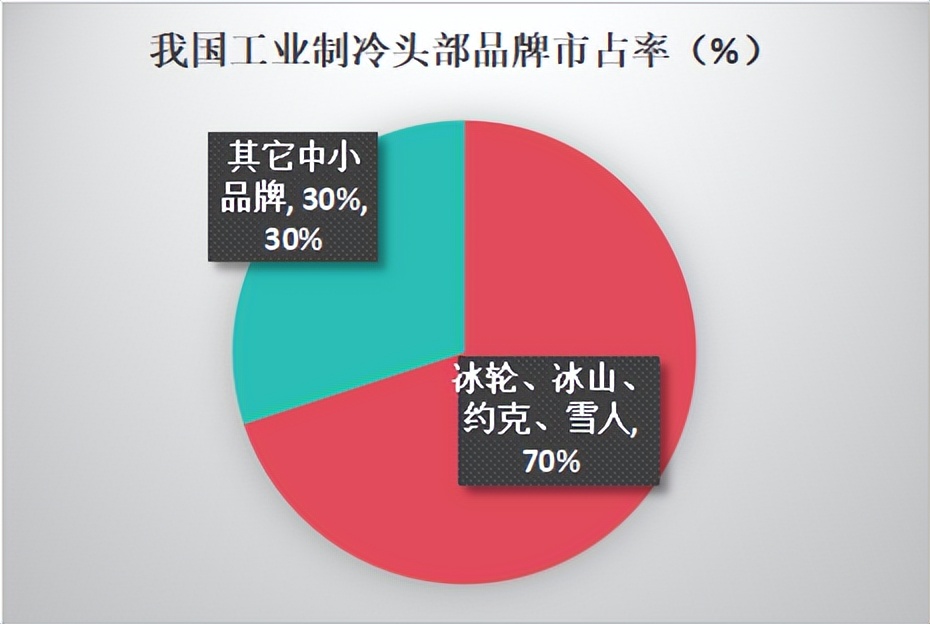

从我国工业制冷市占率来看,排名前四的工业制冷企业为冰轮环境、冰山冷热、江森自控约克和雪人,共占70%左右的市场份额。而其中,冰轮环境为工业制冷压缩机单项冠军,在冷链物流制冷压缩机市占率约30%,为国内第一龙头。

那么,冰轮环境的过往业绩表现如何呢

从基础的营收和利润指标看,近些年来冰轮环境的增速是非常迅猛的。

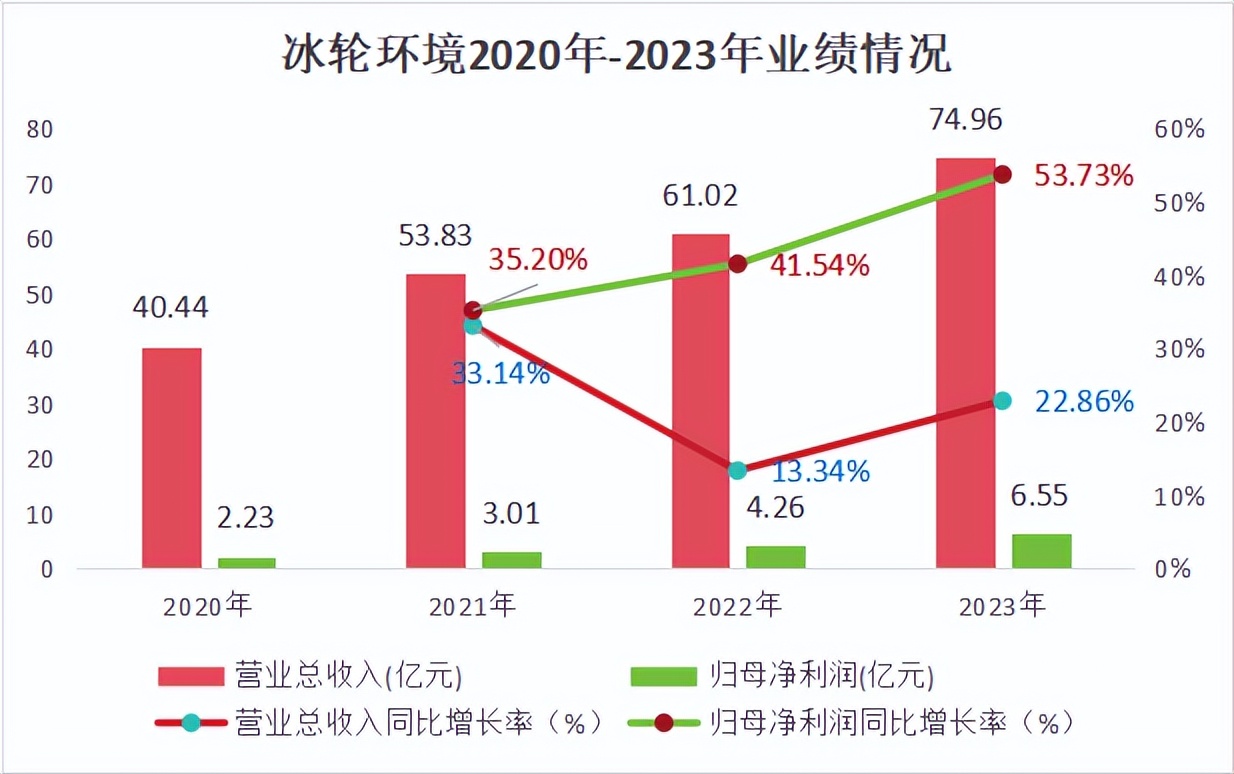

2020年到2023年,冰轮环境营收从40.44亿增长到了74.96亿元,年复合增长率达到22.13%;净利润也从2.23亿增加到了6.55亿元,年复合增长率高达44.39%。冰轮环境的利润增速要远高于营收的增速,公司增收更增利。

我们除了关于公司的业绩情况,也要关注公司的盈利能力。

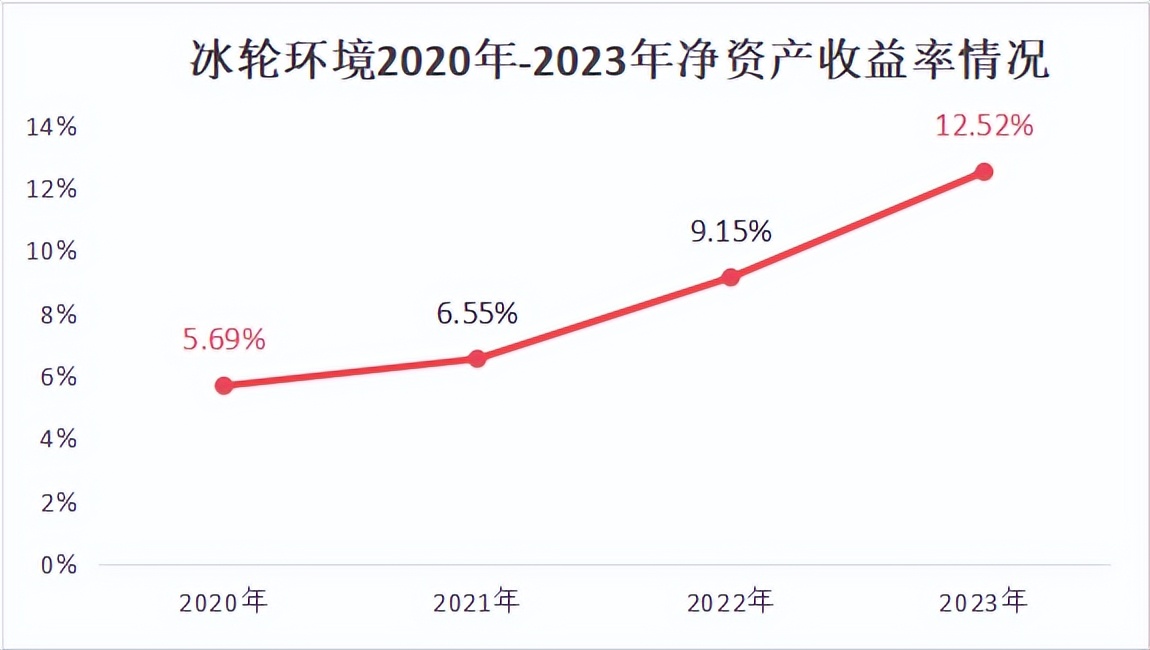

从反映核心盈利能力的净资产收益率ROE来看,冰轮环境的表现更亮眼。冰轮环境ROE从2020年的5.69%大幅提升到了2023年的12.52%,超越了海容冷链、英特科技、同飞股份、金帝股份同行业公司。

那么,公司ROE为何提升这么快

影响ROE的变化有三个核心要素:销售净利率、资产周转率以及权益乘数。

从上表我们清晰的看到,净利率是驱动冰轮环境ROE增长的关键因素。而影响净利率的一个是毛利率,另一个是期间费用。

2023年以前,在毛利率变化不大的情况下,主要得益于费用端的有效控制。

2020年以来冰轮环境的整体费用率出现了明显的下滑趋势。尤其是财务费用率,近两年冰轮环境财务支出为负值,说明企业的财务风险很小,不用为债权筹资支付大额利息。

2023年,在费用端稍有上升的情况下,净利率上升的主要动力是毛利率的增加,冰轮环境毛利率由2022年的22.69%增长为2023年的25.56%。

冰轮环境能成为盈利能力很强的工商业制冷龙头,主要有两个核心优势。

第一,全流程数字化智造工厂

2023年6月26日,冰轮环境全球首家压缩机数字化工厂启用。与传统工厂相比,智能工厂可达到员工减少50%、产能增加40%、交期缩短60%。并且生产效率是传统压缩机制造的3倍以上。随着我国压缩机市场规模的不断扩大,未来将带来更大营收。

在此之前,冰轮环境已经实现了多个领域的全球第一次数字化应用。利用桁架机械手组装砂芯、全自动浇注机、压箱进行裸浇等,均为冰轮环境提高了生产效率、降低了财务和管理费用。

第二,敢做减法,聚焦能源和动力领域

在企业经营上做减法并做到极致的公司有很多,典型的像英伟达、阿斯麦、格力电器、福耀玻璃、宁德时代、安琪酵母等,都是专注下在行业做到了龙头地位。冰轮环境也是这样一家公司。

冰轮环境为了业务“归核化”,一口气改制或者剥离了冷藏集装箱、高压氧舱、核电阀门、塑料型材、密封材料等业务,将公司主业聚焦在能源和动力领域,确立了长期发展战略。

一方面,重点布局氢能产品,打造新事业板块

氢气作为一种来源丰富、绿色低碳、应用广泛的二次能源,是现代能源体系重要组成部分。随着各地氢能源补贴政策落地,氢能源行业发展进入快车道。

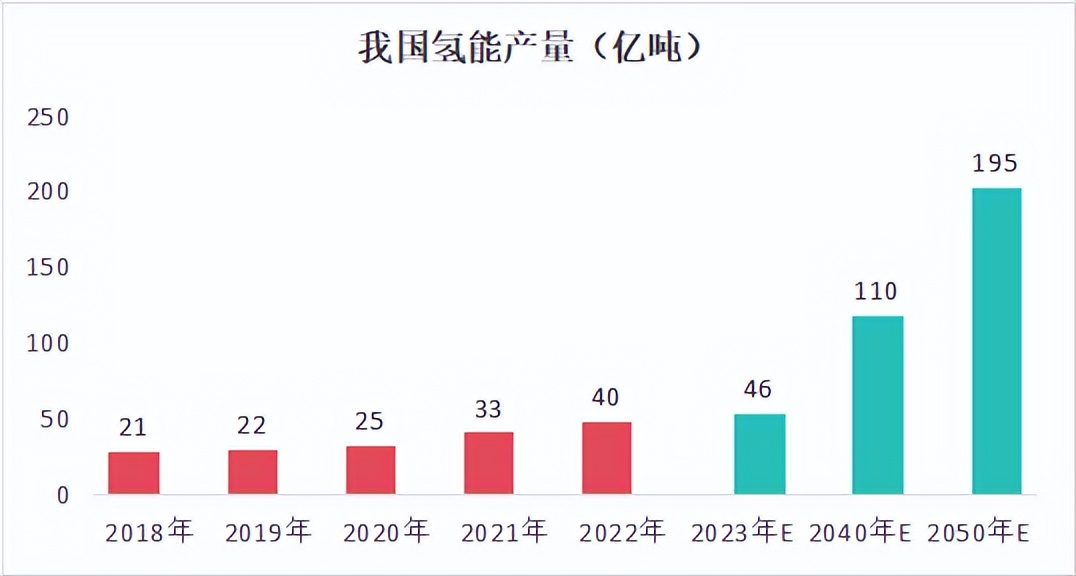

2022年我国氢能产量超40亿吨,预计到2050年,我国氢能产量将达到195亿吨,未来市场规模巨大。

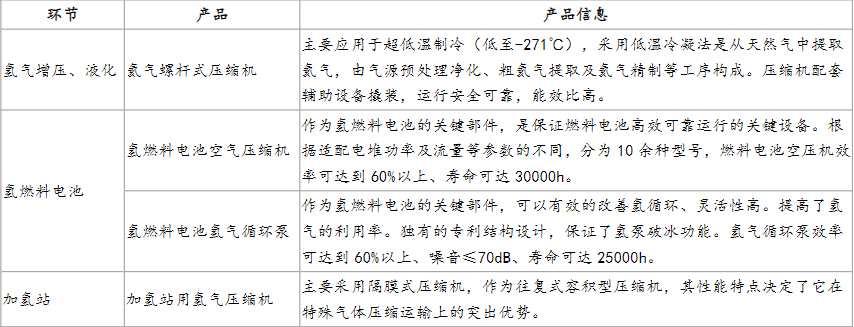

而氢气密度较小,在制造、储存、运输、加压中几乎都要用到压缩设备以提升效率。冰轮环境聚焦能源行业,已早早布局氢能源压缩机业务,未来随着国内氢能需求逐步启动,公司前期布局有望迎来巨大收获。

另一方面,围绕“双碳、零碳”,拓展CCUS新增长极

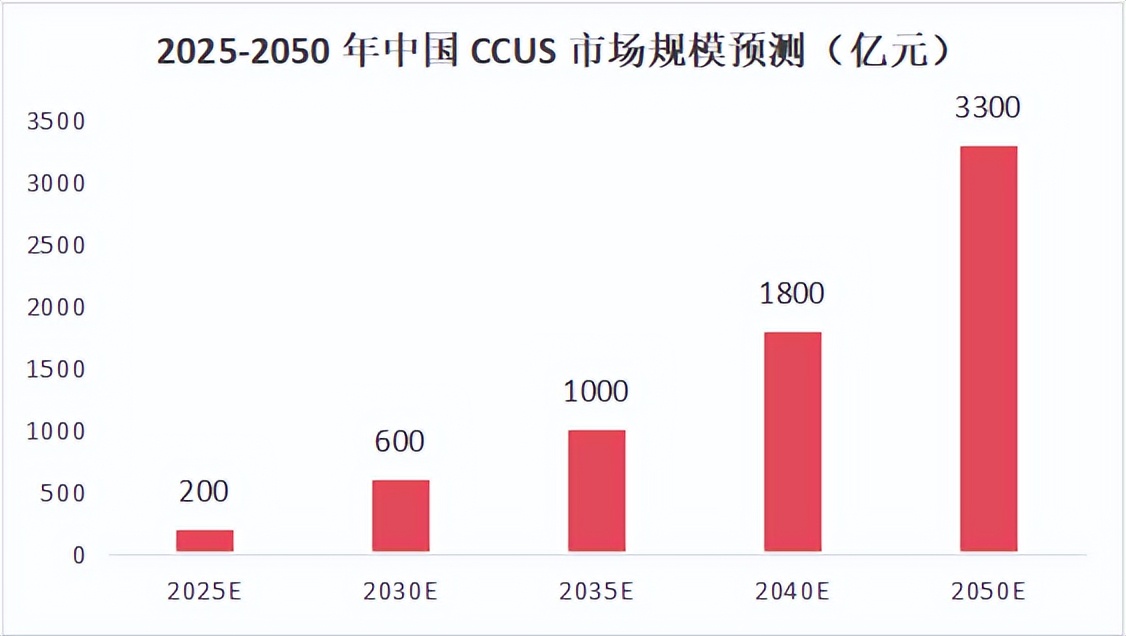

简单来说,CCUS技术可以将生产过程中排放的二氧化碳分离出来,实现永久减排,是化石能源低碳利用的唯一选择。据预测,2030年我国CCUS市场规模将达到1800亿元,2050年达到3300亿元,未来发展空间巨大。

而我国CCUS目前处于示范阶段,现有示范项目规模多数较小。冰轮环境在我国首个大规模百万吨级 CCUS 项目中中标了相应压缩机设备,这意味着公司已具备该领域核心的设备的研发和制造技术。

冰轮环境作为CCUS核心装备的领军企业,有望受益于行业的长期发展,从而带来收入增量。

最后总结一下,冰轮环境作为工商业制冷的龙头,在业内备受关注,截止到4月1日,近一年共接待近500家机构调研。在良好的市场环境下,冰轮环境业绩持续攀升。除此之外,公司也在氢能、CCUS领域全面领先,在“东数西算”和“双碳零碳”的驱动下,未来还有极大的成长空间。

以上分析不构成具体投资建议。股市有风险,投资需谨慎。

关注小象说财,立即领取最有价值的《成长20:2024年最具有成长潜力的20家公司》投资报告!

本文作者可以追加内容哦 !