$安琪酵母(SH600298)$#【有奖】上市公司2023年报解读,谁的成绩亮眼?#

3月19日,安琪酵母发布了完整的年度业绩报告。

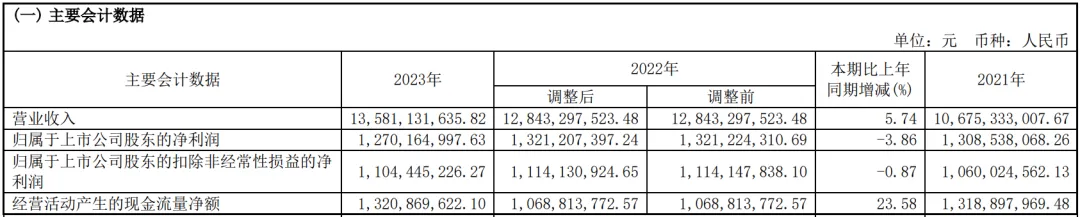

2023年,公司实现营业收入135.81亿元,同比增长5.74%,净利润12.7亿元,同比下降3.86%,扣非净利润11.04亿元,同比减少0.87%,经营活动现金流净额13.21亿元,同比增长23.58%。扣非净利润的降幅小于净利润降幅,主要是因为今年收到的政府补助金额同比减少。

业绩发布当天,公司股价下跌3.6%,后几个交易日内也并未停止下跌趋势,截止3月25日收盘价为28.93亿元,已经非常接近四年内的新低水平,我想其背后的原因主要有以下几点:

1、从2022年报中看,公司确定了2023年实现销售收入143.9亿元、归母净利润增长10.21%的经营目标,现在来看二者均未完成。

2、综合近六年的营收、净利润数据来看,除了2020年,其余年份的扣非净利润增速普遍大幅度慢于营收,前者的年复合增长率只有5.12%,而营业收入平均下来每年能增长12.54%,增收不增利的情况连续多年存在。

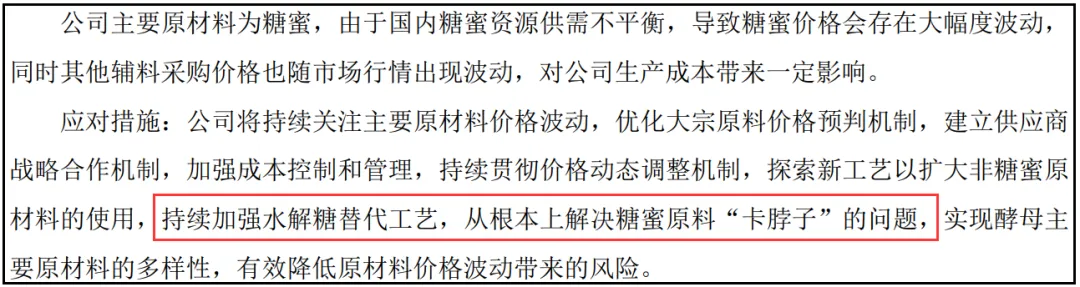

了解公司的读者朋友们都知道,糖蜜占到公司生产成本的30%-40%左右,由于2020年以来糖蜜价格持续居高不下,导致公司的成本一直降不下来,公司的应对措施是主动推进水解糖的研发生产,以代替糖蜜,降低成本,不过至少从2023年来看成效暂时还不明显。

至于费用方面公司控制的还是不错,2023年总费用率13.12%,和去年相比增长了0.18%,所以利润主要是受成本影响。

3、为了降低成本、提升市场份额,高举高打是公司最近几年的主旋律,资产规模连续增长,在建工程于2022年达到历史新高14.04亿元,2023年同比减少45.99%,是因为其中一部分项目完工转固所致,其中包含柳州、崇左公司两大年产15万吨的水解糖深加工项目。

但是这些在建工程转固,也让安琪酵母的固定资产增加了21.92%达到86.15亿元,加上酵母本身就属于一门重资产生意,因此固定资产折旧金额增加24.76%达到7.14亿元,而公司全年的净利润也就10亿出头,目前还有7.58亿元的项目尚未完工,所以折旧也给利润带来了不小的压力。

而且为了建设这些产能项目,公司最近几年的负债水平一直不低,目前还有29.04亿元短期借款、20.2亿元长期借款,财务费用达到0.16亿元,在手货币资金只有11.93亿元,资金情况比较紧张,单纯依靠经营活动所得的13.21亿元现金净额无法支撑17.25亿元的投资净流出,还需要额外的2.87亿元筹资现金净流入,现金流情况一般。

4、从产品角度,海外市场销售情况确实不错,实现营收47.86亿元,同比增长21.99%,已经在20多个国家市占率达到第一,并成功进入美国、欧洲、日本等发达国家和地区。

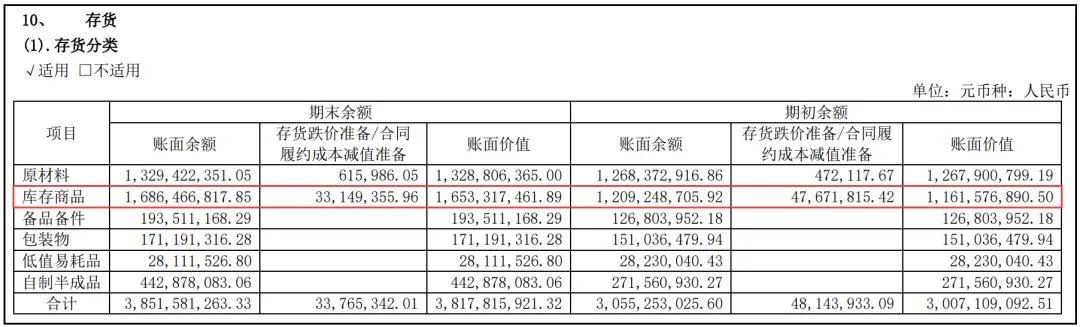

但是国内市场表现一般,实现营业收入87.61亿元,同比下降1.2%,虽然海外增速快,但目前国内的收入规模依然占到三分之二左右,仍然是主力区域,销售情况一般导致存货增加26.96%达到38.18亿元,存货周转率从3.67倍下降到3.01倍,而且其中主要还是库存商品的增长。

但是也并非没有好的方面:

第一,安琪酵母作为国内酵母龙头企业、全球第二大酵母企业,市场份额还是非常稳固的,目前全球酵母总产能约为200万吨,乐斯福、安琪、英联马利分列行业前三位,CR3超60%。

而且酵母属于重资产行业,并非一朝一夕的投入就可以展开经营,目前安琪在全球13个城市拥有酵母及深加工产品生产基地(11个国内城市和2个海外城市),酵母发酵总产能已达37万吨,在国内市场占比55%,在全球占比超过18%,所以不用担心竞争格局恶化的问题。

第二、营业成本虽然持续增长,但增速确确实实在放缓,最近三年分别为26.93%、21.08%、6.76%,目前糖蜜价格已经从去年同期的1600-1700元下降至1400-1500元,从大趋势来看还是在逐步降低的。

而且公司的研发投入力度并未减小,近五年同比增长19.24%、15.81%、23.05%、12.82%、12.55%,研发费用率保持在4.5%左右,依然把水解糖替代工艺定位成从根本上解决糖蜜原料的方法,所以就是看研发的成果何时能够真正把成本降下来。

安琪酵母作为我的持仓之一,近期连续下跌让账户上的浮亏增加了不少,年报发布之后我又好好反思了一下公司的逻辑,从商业模式角度来说,安琪算不上是一流,因为自身已经做到龙头地位但却依然克服不了成本的波动,而且最近几年面临着偿债能力不足、折旧费用持续增加的压力。

不过重资产行业,产能规模就是非常牢固的护城河,未来公司业绩何时能够迎来拐点,最关键的就是糖蜜价格何时下降、水解糖工艺何时能够真正应用到生产中来降低成本,只要成本下降、利润回升、现金流改善,公司的处境就会轻松很多,年报显示北向资金持股比例再次上升至4.27%,我想也是考虑到了这个预期。

年报中公司制定了2024年的经营目标:营业收入达到156.69亿元、同比增长15.37%,归属于母公司股东的净利润达到13.69亿元、同比增长7.80%,最近十年公司的平均市盈率在25倍左右,截止3月4日收盘,公司的滚动市盈率20.35倍。

温馨提示:文中全部内容仅作为个人思考记录使用,不构成任何推荐及建议,投资需谨慎,请独立判断!

本文作者可以追加内容哦 !