#债券基金怎么选?一起来聊聊#

中国债券市场主要由国债、地方政府债、政金债、信用债及同业存单等构成,其中国债是最具有影响力的市场基石品种,也是流动性最好的债券品种之一。

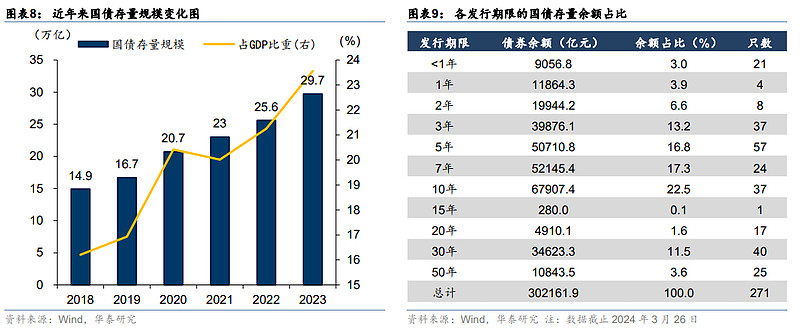

国债存量规模增长迅速,2018年-2023年规模从15万亿到约30万亿,年均增速约15%,占名义GDP比重稳步提升。截至2024年3月26日,我国国债市场存量余额30.2万亿元,占债券总存量规模比重为19.0%。从发行期限来看,目前有91天、182天、273天的贴现国债,和1年、2年、3年、5年、7年、10年、15年、20年、30年、50年的附息国债。

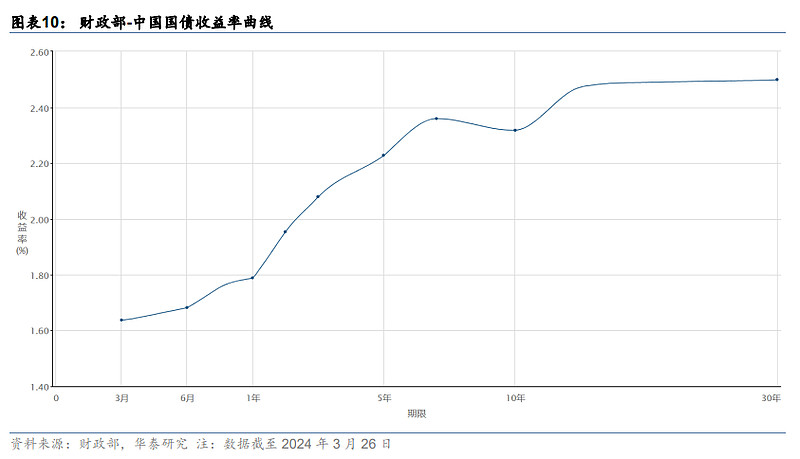

国债收益率曲线是指国债关键期限及其收益率水平形成的图表,其对一国金融运行的重要性不言而喻。宏观来看,政府通过调控国债收益率曲线,来影响整个金融市场的运行;微观来看,国债收益率曲线为全市场金融产品提供了定价的基础。

近年来,国债收益率曲线不断完善,2014年11月,财政部首次发布1、3、5、7、10年等关键期限国债收益率曲线;2015年11月,在此前基础上,财政部补充公布3个月、6个月国债收益率;2016年10月,财政部进一步补充公布30年国债收益率;2021年1月,财政部进一步将2年期国债收益率加入到国债收益率曲线之中,截至目前我国国债收益率曲线建设已基本完成。

国债期货是基于国债这一基础资产的债券衍生品,具有风险管理、价格发现、资源配置等重要功能。2013年TF合约上市以来,我国国债期货市场不断发展完善。当前国债期货合约已覆盖2年、5年、10年、30年期限,基本形成较为完善的国债期货利率曲线。经过近十多年的发展,国债期货市场规模不断壮大,持仓量持续上升,成交量也稳步提高。

国债行情的长期和短期视角

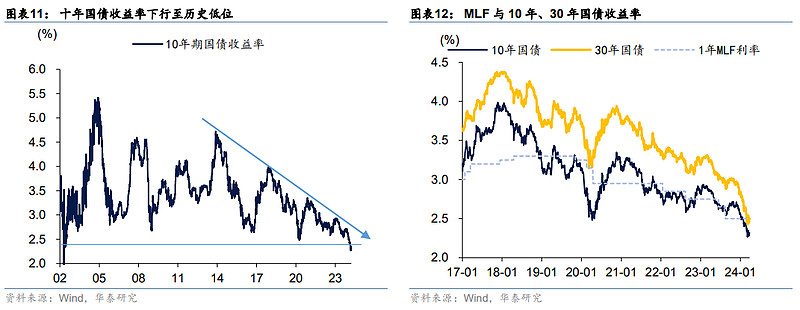

2013年至2023年十年间,10年国债收益率的“顶”逐步下行,而“底”却比较稳固。2024年以来,债券表现强势,10年国债收益率接连突破历史“底”,创出新低。截至2024年3月25日,10年国债收益率2.32%,远低于1年期MLF的2.5%,30年国债收益率2.50%,与1年期MLF利率一致。

长周期看,利率中枢下行是大势所趋。利率中枢主要取决于资本回报率,而资本回报率决定于经济增速,也和宏观债务负担、资本稀缺性等有关,利率中枢下行趋势明显,主要有几点理由:一是经济潜在增速随着人口增速等缓步下行;二是城投、地产模式消退,高收益资产供给减少;三是宏观杠杆率持续攀升,全社会对高利率的接受度下降;四是逆全球化与全球产业链重塑仍在进行过程中,生产国相对消费国而言,通胀的概率更低,该隐忧也会压制名义利率水平;五是资本相比技术等的贡献度和稀缺性下降。

短期视角来看,本轮利率强势背后反映出的是新旧动能转换大背景下,基本面和通胀面临下行压力,而财政政策掣肘,货币政策仍需发力。此外,机构行为也起到加速行情演进作用:一方面债市行情未完待续,市场预期较为一致,投资者偏好拉久期策略,且持券不敢下车;另一方面,债券利率快速下行,净值表现吸引更多资金申购,出现逼空行情,前期踏空资金、空翻多资金宣泄,反倒成为行情上涨的助推器,形成惯性上涨。总之,目前没有明显基本面利空,利率下行的大趋势未改,但供给放量、降息落地、风险偏好提升、交易盘占比高、市场稳定性弱等都是潜在风险点,中期值得关注。

30年国债受市场青睐

受潜在经济增速下降、全要素生产率(TFP)增长放缓及人口变化等因素影响,国内收益率近年来呈现逐步下降的趋势,同时利率的波动性减弱。低利率+低波动背景下,机构向久期要收益。与此同时,30年期国债一级市场发行规模稳步增长,二级市场活跃度显著提升。2023年4月,中国金融期货交易所推出30年期国债期货(以下简称“TL”),国内利率衍生品体系进一步完善,也使30年国债接受度提升。截至2024年3月26日,发行期限超过10年的国债的占比为16.8%,期限结构上以30年期为绝对主导,超长期国债构成了国债市场的重要组成部分。

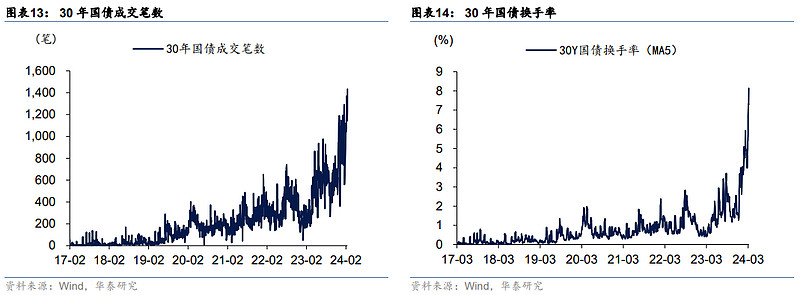

今年30年国债成为表现最亮眼的债券品种。2020年以来,30-10年利差持续压缩,去年年底以来利差压缩速度进一步加快,截至3月25日,30-10年利差为18bp。成交活跃度来看,2023年11月中旬开始,30年国债成交笔数呈现出明显增多趋势,30年国债换手率显著抬升,流动性大幅提高。

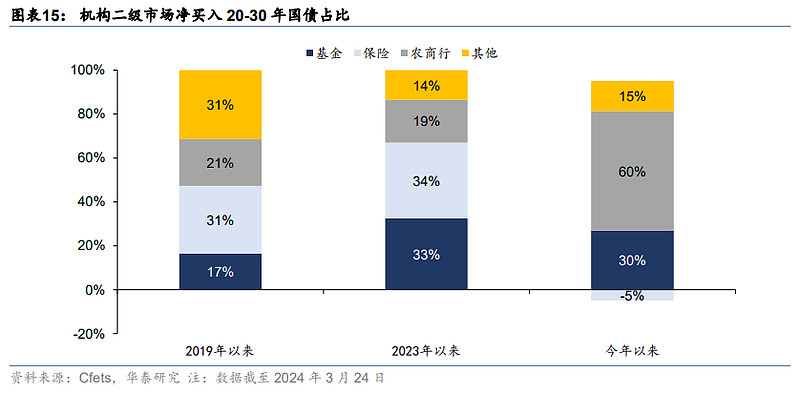

从机构行为的角度来看,前些年由于超长国债契合保险负债长期性的特点,保险是超长国债的主要净买入方,但今年以来基金、农商行等机构的参与力度上升,保险配置超长国债的力度有所下降。原因可能是因为当前超长国债的收益难以覆盖保险负债端成本,利差损过大,保险也难买得下手。

未来超长国债供给将进一步上升。3月5日两会政府工作报告提到,今年和未来几年将发行超长期特别国债,今年先发行一万亿。我们在3月6日的报告《关于特别国债的几点探讨》中有过分析,本次超长期特别国债很可能是30年。从近三年发行情况看,2021年共发行15期超长期国债(包括续发),总发行规模为4270亿元,2022年发行16期,规模为3700亿元,2023年发行10期,规模3680亿元。假设今年新增1万亿全部为30年及以上,则超长债总发行规模可能在1.4万亿元,约为近三年平均发行量的3.6倍、近五年平均发行量的3.1倍,压力不小。对债市影响来看,供给增大对超长债略偏利空,供给扩大下的流动性提升对超长债偏利好。

$30年国债ETF(SH511090)$$国债指数(SH000012)$$可转债ETF(SH511380)$

本文作者可以追加内容哦 !