在利润接连下降的情况下,现代牧业的债务压力有所增加,2023年该公司资产负债率进一步上升至62.28%,处于行业较高水平

标点财经研究员 董琳

过去的2023年,原奶价格持续下降和饲料成本的高位运行,使国内原奶企业经营面临着前所未有的困境。

中国现代牧业控股有限公司(下称现代牧业,01117.HK)发布的财报数据显示,2023年公司实现收入134.58亿元,同比增长9.5%;年内溢利1.85亿元,同比减少68.1%,延续了2022年增收不增利态势。

标点财经研究员注意到,现代牧业的净利润已连续两年出现负增长,2021年和2022年,该公司净利润分别为10.19亿元和5.62亿元。在利润接连下降的情况下,现代牧业的债务压力亦有所增加,2023年,该公司资产负债率进一步上升至62.28%,处于行业较高水平。

考虑到奶价开启上行周期仍需时间,华泰证券下调了现代牧业的盈利预测。该机构预计公司2024年—2025年EPS分别为0.06元和0.08元(此前分别为0.11元和0.15元)。

标点财经研究员注意到,在已公布年报的4家牧业上市公司中,有3家企业的净利润已出现亏损。业内有分析认为,未来一到两年奶源供给可能会依旧过剩,导致原奶价格继续下行。对于大牧业来说依然难以支撑。在此情况下,上游牧业企业在2024年可能仍会面临较大的经营压力。

毛利率持续下降

从规模来看,现代牧业2023年依然保持扩张势头。截至2023年12月31日,该公司在全国13个省和自治区投资设立了42个牧场公司,奶牛存栏量达到45.1万头,同比增长11.2%;年内生鲜乳总销量达255万吨,同比增长9.4%;每头成乳牛的平均年化产量达12.6吨,同比提升3.3%,处于行业领先水平。

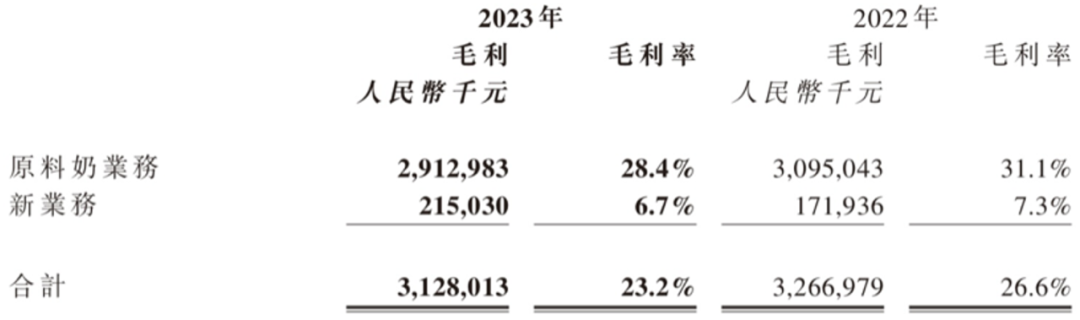

业务结构上,作为乳制品上游供应商,原料奶业务是现代牧业的主要收入来源。年内,该业务实现收入102.64亿元,同比增长3.2%;该业务板块毛利率为28.4%,同比减少2.7个百分点。

现代牧业表示,原料奶业务毛利率下降主要是公司原料奶销售量的增长所贡献的毛利额,无法完全抵补原料奶平均售价下降导致的毛利额减少所致。虽然原料奶的平均单位成本有所下降,但不足以抵补原料奶平均售价的下降。

除了原料奶业务之外,公司近两年发展的新业务板块——饲草料及数智平台业务在2023年实现收入31.95亿元,同比增长35.9%,在公司总收入中的占比从去年同期的19%提升至24%。但该业务板块的毛利率仅为6.7%,且较上年同比减少0.6个百分点。

两板块业务毛利率齐降,导致现代牧业的整体毛利率从2022年的26.6%降至23.2%,这也是该公司自2014年以来的最低水平。在奶价上升的2020年,现代牧业的毛利率为40.8%。

另一方面,销售成本的居高不下也进一步蚕食了现代牧业的利润。尽管该公司表示,过去一年针对大宗物料价格上涨,公司采取了提高单产摊薄饲料成本、优化饲料配方节约成本、加强管理减少成本等一系列降本增效措施,但就财报数据来看,现代牧业的销售成本依然从2022年90.28亿元,增加至2023年的103.30亿元,同比增速为14.4%,略高于同期9.5%的营收增速。

此外,现代牧业在财报中指出,报告期内公司乳牛公平值变动减乳牛出售成本所产生的亏损为12.8亿元,同比增加29.6%,主要由于年内牛肉市场价格下降、原料奶售价下降及畜群规模增长等影响所致。

对于饲料成本问题,现代牧业总裁孙玉刚在业绩说明会上表示,2023年集团的饲料成本和销售成本都保持在行业最低水平。2024年集团将继续通过提升单产,采购、调整饲料配方等多种方式来控制成本。他预计,2024年单公斤奶饲料成本下降至2.05元以下,其他现金成本在2023年已经较低的基础上进一步降低至0.45元以下。

2023年现代牧业毛利及毛利率情况

数据来源:公司财报

行业利润下行 负债率走高

过去两年,国内原奶价格持续下行。农业农村部公布的信息显示,内蒙古、河北等10个主产省份生鲜乳平均价格从2021年末高点4.38元/公斤,下降至2024年2月的3.63元/公斤。

随着原奶价格的下跌,不止是现代牧业,2023年国内主要原奶企业也遭遇了净利润的下滑或亏损。

标点财经研究员注意到,优然牧业(09858.HK)、澳亚集团(02425.HK)、中国圣牧(01432.HK)和原生态牧业(01431.HK)四牛牧场运营商也相继发布了全年财务数据。

从营收上看,优然牧业以186.94亿元的营收位列第一,比第二名现代牧业的134.58亿元多52.36亿元。此后依次为澳亚集团、中国圣牧和原生态牧业,3家企业对应的营收分别为39.24亿元、33.84亿元和22.09亿元。

从营收增速来看,5家上市公司均实现了增长。其中现代牧业同比增长9.5%,中国圣牧同比增长6.53%,原生态牧业同比增长5.66%,优然牧业同比增长3.56%,澳亚集团同比增长3.2%。

从利润上看,现代牧业和中国圣牧的净利润(均指公司拥有人应占溢利)为正,分别为1.75亿元和0.86亿元,同比分别下降68.9%和79.3%。另外3家企业的净利润为负,其中优然牧业亏损最高,亏损额为10.5亿元,上年同期盈利4.15亿元;原生态牧业和澳亚集团的净利润分别亏损3.39亿元、亏损4.89亿元,上年同期分别为溢利0.26亿元、1.58亿元。对于亏损原因,上述3家企业与现代牧业净利润下降的原因基本一致,均是由于原料奶及肉牛的需求弱于预期且销售价格较低等因素导致。

值得注意的是,原奶行业的调整仍未结束,近期国内原奶价格进一步出现下降。根据农业农村部统计,3月第二周,10个主产省份生鲜乳平均价格为3.55元/公斤,同比下跌11%。

对于市场的展望,现代牧业管理层在业绩会上表示,2024年国内市场大环境仍存不确定性,奶价下行既有成本端的因素,也有需求端的因素,预计要到今年三季度之后,随着市场产能加速出清,奶价才会出现反弹。

此外,标点财经研究员注意到,近几年,现代牧业的负债率呈逐年上升的趋势。Wind数据显示,2020年至2023年,该公司资产负债率分别为48.37%、53.05%、59.60%、62.28%。从行业角度来看,2023年优然牧业、原生态牧业及中国圣牧的资产负债率分别为71.65%、50.26%、35.93%,现代牧业目前的负债率处于较高水平。

对于市场普遍担心的杠杆和现金流问题,现代牧业表示,在行业低迷期,要尽量确保现金流,降低负债率,降低风险。集团从2022年下半年开始逐步放缓扩张步伐,主要靠自繁扩大牛群规模,配合租赁牧场容纳新增牛群,降低生物资产和固定资产的资本开支。今年将继续通过优化现金流管理,严格控制资本开支和审慎投资,实现经营现金流和自由现金流的持续增长。

本文作者可以追加内容哦 !