图文 | 六亿居士

不少朋友买指数基金时,大概率是模棱两可的,可能只略知一二,便急急忙忙地动手定投。而对指数的编制规则、指数风格倾向、成份股行业分布及指数估值,大概率是不甚清楚的。

为此,61常建议朋友在动手之前,需要了解指数的编制规则、行业分布、权重分布、指数风格、指数估值等关键要素。使我们在组建我们的投资组合时,能形成有效的规模互补、风格互补、行业互补,从而提升持仓的稳健性。

前几期分享了主要ETF的风格和定位,有不少朋友留言,想了解一下主要指数的行业分布,从而更准确地理解指数估值和行业构成。

为此,61统计了A股31个一级行业的估值,以及主要指数中这些行业的占比。这样,我们通过行业的估值+指数行业分布数据,便能对各核心指数的估值有一个底层的认知。

另外也可以通过行业占比,对指数的底层结构有所认知,从而更好地搭配指数组合。比如大伙常会看到的:创业板指+中证红利的“哑铃组合”,这个的底层逻辑便是指数的行业互补。

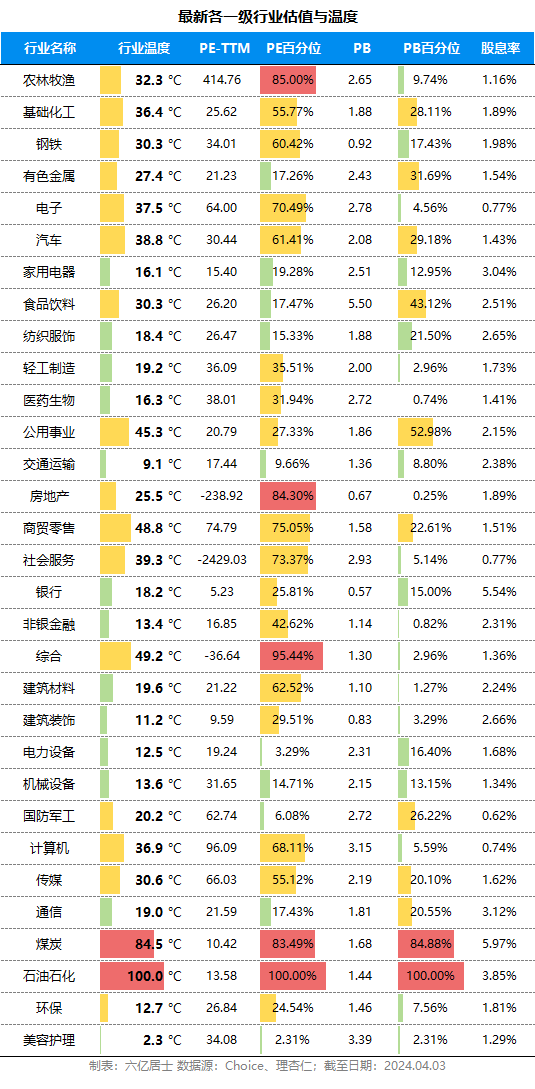

01 31个一级行业当前的估值

上表统计了各个一级行业的估值水平,分别从市盈率PE、市净率PB以及股息率,整体判断行业的估值情况。

表中的行业温度,是基于行业不同的周期特性,对PE百分位和PB百分位进行不同的加权后,形成行业的估值判定。

从数据可见,目前大部分一级行业均处于低估或正常偏低状态,这也从侧面印证了A股整体低估的事实。

高估的行业主要为:石油石化和煤炭,其中石油石化处于全历史最高水平,煤炭处于高估状态。

PS:表内为10年百分位。

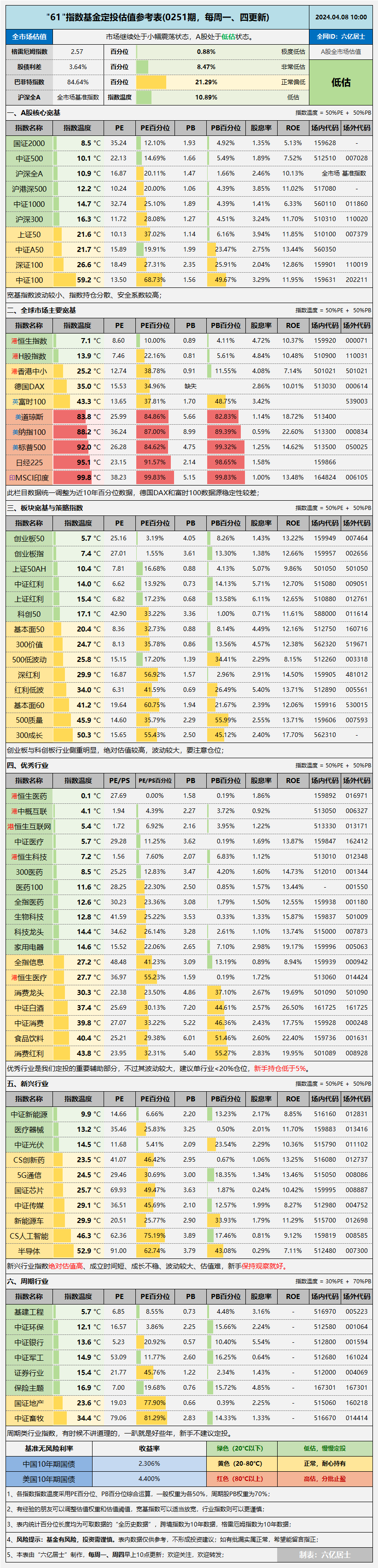

02 主要指数的行业构成

基于行业温度,我们再看10个核心指数的行业构成,从而更好地评估指数的整体估值与风格。

从指数行业分布可见:

1)上证50:

因为是单市场的大盘股指数,其在食品饮料、银行和非银金融上,占比较高。

2)中证A50:

对比上证50,受跨市场、行业均配的编制规则影响,其行业分布的均衡性要高于上证50,整体接近沪深300,但银行的占比大幅降低。

为何银行大幅降低?因为沪深300是取市值前300的样本,而银行金融股往往市值规模很大,指数没有限制单行业的占比,所以银行比重较高。

而A50则是从各个二级行业、三级行业取其龙头,编制规则要求均配到细分行业,因此单行业的占比就大幅下降。

3)沪深300:

作为全市场基准指数,300可以说是A股的基准,在行业分布上较为均衡。

4)中证500、中证1000、中证2000:

对比A50、沪深300等大盘指数,这几个指数的行业分布更为分散,本质是其样本数量不断扩大,覆盖面更广。

因为成份股平均规模越来越小,占比靠前的行业从银行、非银金融、食品饮料,变成了电子、医药生物、计算机和机械设备。于是,指数风格也从大盘价值、大盘均衡,更替为中小盘均衡、中小盘成长。

这便提示我们,或许可以组建A50+中证500,300+1000等方式的组合,形成对不同规模、不同风格的均衡搭配。

5)创业板指、科创50:

有均衡,自然有风格暴露。创业板指和科创50是倾向“成长行业”的板块宽基,在均衡性上肯定不如A50、300和500。

如创业板指的33.01%的权重在电力设备、18.19%的权重在医药生物,可以说:新能源(车)和生物医药的走势,极大地影响着创业板的整体走势。

而科创50中55.44%的权重在电子,接近20%的权重在电力设备和计算机。因此,电子、电力设备、计算机的走势,深刻地影响着科创板的走势。

6)上证红利、中证红利:

作为防守风格的策略指数,红利类偏好高股息成份股,而目前A股的高股息个股主要集中于银行、煤炭、家用电器、交通运输、石油石化。中证红利是跨市场指数,其在行业的均衡性上要略高于上证红利。

需要特别提醒的是:表内行业估值是市值加权数据,而红利类指数在基于股息率筛选与股息率加权之后,实际估值会低于市值加权数据。

创业板指、科创50、中证红利这几个指数行业分布迥异,当具备一定能力后,便可以尝试采用类似:创业板指 + 中证红利,形成风格对冲的哑铃策略,有助于降低整体持仓的波动。

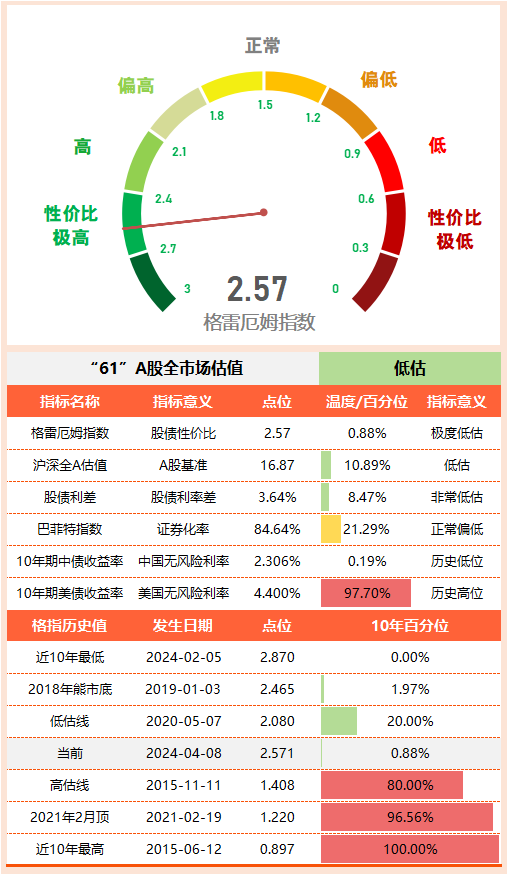

03 “61”全市场估值仪表盘

04 “61”指数基金估值表(0251期)

=======================

关于各指数的ROE与增速,大伙还需要再等等,因为部分成份股(大概率是差生)的年报还没发布,需要等到4月底才行。

另外,毕竟只统计了10个核心指数,其余有想了解的指数也可以留言。如果留言数量多,我下期再整理一份。

=======================

$红利ETF(SH510880)$ $沪深300ETF(SH510300)$ $中证500ETF(SH510500)$

风险提示:基金有风险,入市须谨慎。文章内容、数据仅供参考,不构成投资建议。文中所涉及标的仅为个人思考,请结合自身需求,严控风险,独立决策。

本文作者可以追加内容哦 !

![[抱拳]](http://gbfek.dfcfw.com/face/emot_default_28x28/emot55.png "抱拳")