2021年以来,A股反复震荡。那么进入2024年,红利策略产品还能关注吗?

红利策略还有没有机会?

目前市面上的红利策略产品种类已经渐渐丰富起来,包括红利低波、中证红利、央国企红利以及部分采用红利策略的主动管理型产品等。这些产品在具体投向上存在一定差异,比如红利低波产品主要为了突出“低波动”特征,像银行这类波动较低行业配置比例就有所增加,而央国企红利产品则主要投向符合红利策略基础特征的央国企。

不过,整体上这些产品的内核并没有改变,高股息等依然是主要特征,结合当下环境来看,红利策略的机会或仍然存在。

拥挤度或仍有提升空间

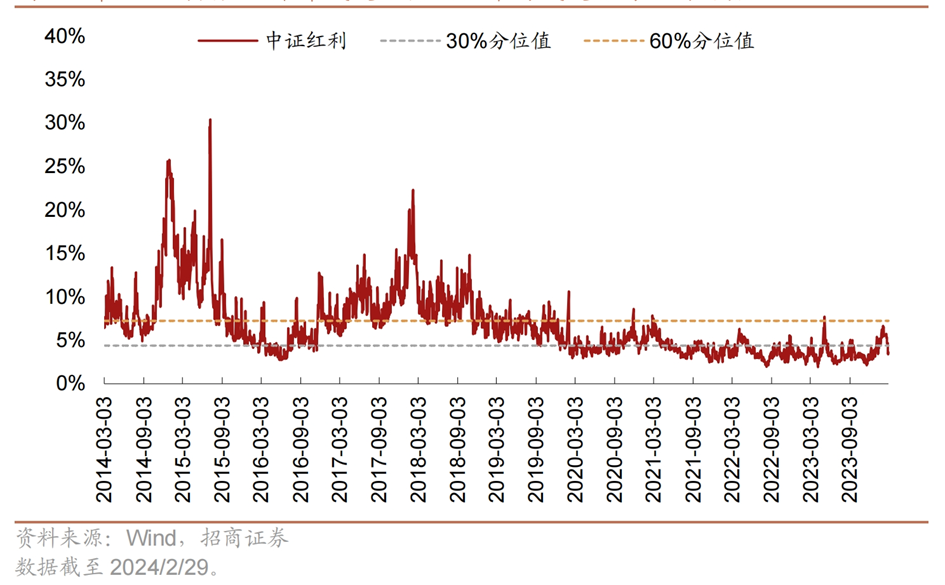

红利策略作为偏向震荡的市场中较受关注的品种,当前拥挤度或仍有提升空间。因为红利相关指数的估值可能存在低估值陷阱,所以我们以红利指数的成交额在A股中的占比作为一个衡量拥挤度的标准。

根据招商证券测算结果,截至2024年2月29日,中证红利指数的成交额占A股成交额的比例约为3.6%,处于近五年35.3%分位值,近10年19.2%分位值。

中证红利指数近十年成交额占A股市场成交额的比例变动

再看不同红利指数之间,情况也较为类似。

红利指数的成交额占A股总成交额的比例分位值

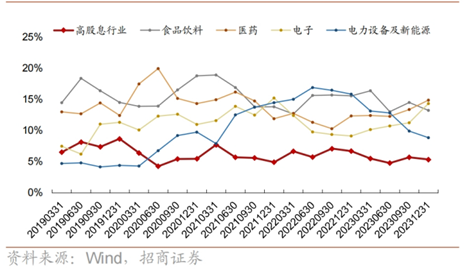

除了成交额占比外,机构持仓比例在一定程度上也能体现策略的拥挤度情况。根据主动偏股型基金季末的重仓股情况,招商证券测算,截至2023年末,高股息行业在重仓股中的占比约5.3%,处于近五年20%分位值,持仓拥挤度较低,向上空间或仍然较大。

近五年主动偏股基金重仓股中的行业占比变动

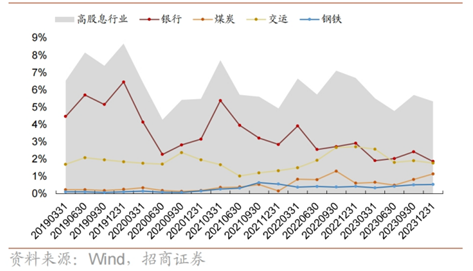

部分高股息行业在主动偏股基金重仓股中的占比

受到政策支持

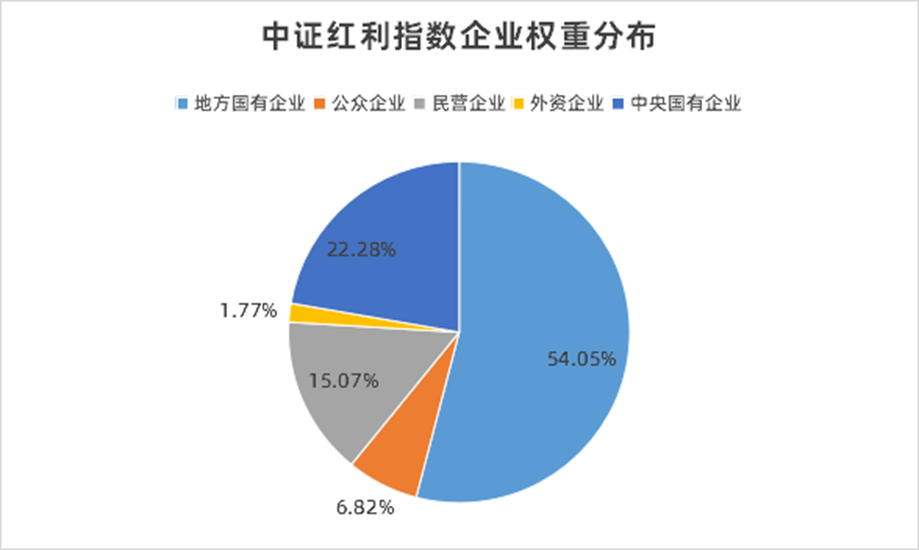

红利策略虽然对所投资的标的没有绝对限制,但以中证红利指数为例来看,其中央国企占比相对较高,达到70%以上。而在1月24日,国务院国资委表示将进一步研究将市值管理纳入中央企业负责人业绩考核。再加上此前中特估对央国企估值重塑的催化效应,央国企无论是估值还是业绩成长都有望存在一定提升空间,或将推动红利指数继续上行。

红利策略长期有望跑赢市场

从海外经验来看,红利策略在经济重新转入复苏期时,往往能够跑赢大盘,因为在此时,市场利率往往处于相对低位,叠加复苏动能仍在积蓄,相对高股息的资产往往更受资金追捧。而当前中国处于传统红利消退、经济转型尚未完成阶段,红利策略的表现可能超预期。

从历史数据来看,红利策略也长期跑赢了市场,根据Wind数据,2009年1月初至2023年12月末,中证红利指数共上涨190.45%,而中证全指涨幅为140.54%。未来或仍然存在配置价值。

整体来看,红利策略的机会或仍然存在。不过,在二级市场中,当市场处于低位并开始出现反转迹象时,前期弹性较大的资产涨幅往往可能更加可观,如果投资者想要争取不错过机会,不妨试着采取核心-卫星策略,以红利策略为核心,再配置少量弹性较大的资产如AI等成长板块,构建自己的权益资产组合,力争实现进可攻退可守。

而对于投资者来说,红利策略仍然有优势。在市场实际利率持续降低的趋势下,资产荒(优质资产稀缺)或将延续,有着股息打底的红利策略产品可能会越来越吃香,或可将其作为长期配置选择。

风险提示:文中观点不构成中银基金的投资建议或任何其他忠告,并可能随情况的变化而发生改变。基金有风险,投资需谨慎。基金管理人不保证基金一定盈利,也不保证最低收益。基金的过往业绩及其净值高低并不预示其未来业绩表现,基金管理人管理的其他基金的业绩并不构成对本基金业绩表现的保证。在市场波动等因素的影响下,基金投资存在本金损失的风险,并在少数极端情形下存在损失全部本金的风险。投资者投资基金前,需充分了解基金的产品特性及投资风险,并承担基金投资可能出现的亏损。请投资者在进行投资决策前,仔细阅读基金合同,招募说明书、产品资料概要等文件,了解基金的具体情况,根据自身投资目的、投资期限、投资经验、资产状况等判断基金是否和投资者的风险承受能力相匹配,并按照销售机构的要求完成风险承受能力与产品风险之间的匹配检验。指数历史数据并不代表或预示具体基金的业绩表现。我国证券市场运作周期较短,不能反映市场发展的所有阶段,基金有风险,投资需谨慎。

$中银中证央企红利50指数A(OTCFUND|020251)$$中银中证央企红利50指数C(OTCFUND|020250)$

#央企概念ETF强势拉升##央国企市值管理考核全面推开,影响几何?##国企改革走红!逻辑是什么?怎么选股?#

本文作者可以追加内容哦 !