2024年4月1日—4月7日实盘交易记录

本周A股只有3个交易日,受节前效应扰动,在迎来4月开门红后便震荡了两天,不过主要指数周线仍收阳。笔者投资组合收益率继续创年内新高,而“烟蒂股”组合本周表现是很不错的,开创国际本周持续3个涨停,周涨幅22.78%,持有收益也超过50%,恰好也破“一字板”,笔者则以每股11.52元的价格止盈卖出一半仓位;其次,新乡化纤本周也有15%的上涨,兰生股份周涨幅也有超过7%,其它个股持有收益率均翻红,整个“烟蒂股”组合年内收益率也提高至8.26%,再次超越投资组合整体收益率,同时也超过同期沪深300指数年内涨幅3.98%。本周清明假期,回老家扫墓,没太多时间关注市场讯息,主要工作是研究另外两只红利股,属于银行板块的,刚好也可以看看招行2023年年度报告后,一起来对比。下面章节是具体研究内容。

作为维护国内金融系统稳定“压舱石”作用的银行业,当前经营上依然面临着一些挑战。2023年末银行业金融机构资产总额417.3万亿元(其中商业银行全年累计实现净利润2.4万亿元,同比增长3.2%),较上年末增长9.9%;不良贷款率1.62%,相较2022年的1.71%,有改善,拨备覆盖率205.1%(同比2022的205.85%稍微有下降)。但净息差持续收窄是银行业共性问题,2023年商业银行净息差为1.69%,首次低于1.70%。业界预期未来商业银行净息差收窄的趋势可能仍会延续,大部分商业银行的战略对策是优化付息负债结构,扩大财富管理等中收业务规模。

公司情况 :

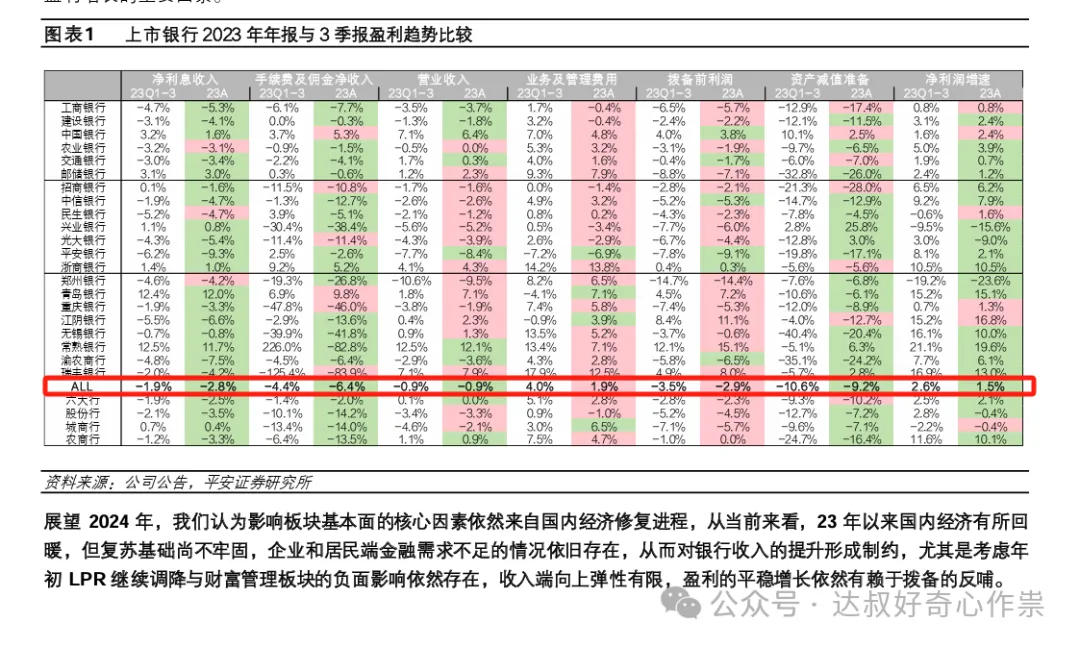

本周所涉及到银行板块的红利股有中国银行、交通银行、北京银行,近5年其股息率均超过5.1%,加上笔者之前所关注的招行和兴银,除了北京银行,均已经公布了2023年年报。中行业绩增长较为出色,营收同比增长超过6%,其次是交行,营收和净利润均相当稳健。招行2023年的营收同比下降了1.64%,近10年的首次业绩萎缩,但拨备覆盖较为丰厚,净利润同比增长超过6%;兴业银行的业绩表现是令人失望的,2023年净利润同比降幅超过15%;;北京银行属于城商行,整体营收表现比其它同业会好一些,尽管北银2023年前3个季度的营收同比萎缩3.2%,但净利润依然维持4.5%的增长。当前银行板块的估值为0.6倍PB不到,仍处于近10年底部位置。

分红情况 :

银行股分红率稳定性最好的主要有两类,一是监管当局对分红率提出明确绩效要求的银行(即静态高股息,以国有商业银行为主),二是无不良包袱,利润能够保持适度、可持续正增长的银行(即动态高股息,以优质区域行为主)。而银行分红需要考虑其盈利能力、规模扩张及资本补充这三大核心条件。

首先,银行分红与其盈利能力(即净利润)呈正相关关系;盈利能力越强,分红更有保障。其次,与资本管理规划(即期末核心一级资本充足率目标)、风险加权资产增速为负相关。需要留存利润来维持核心一级资本充足率越高或者目标扩表增速越快,致使分红面临压力;再而,超额资本(超出监管底线的部分)越厚,即使当期利润留存不足以维持目标扩表增速和资本水平,但超额资本仍能支撑其保持分红稳定。所以,银行制定分红政策时,既要考虑外部资本监管的客观要求,也需要权衡自身的扩表计划、盈利能力与风险把控,最终导致不同银行分化。

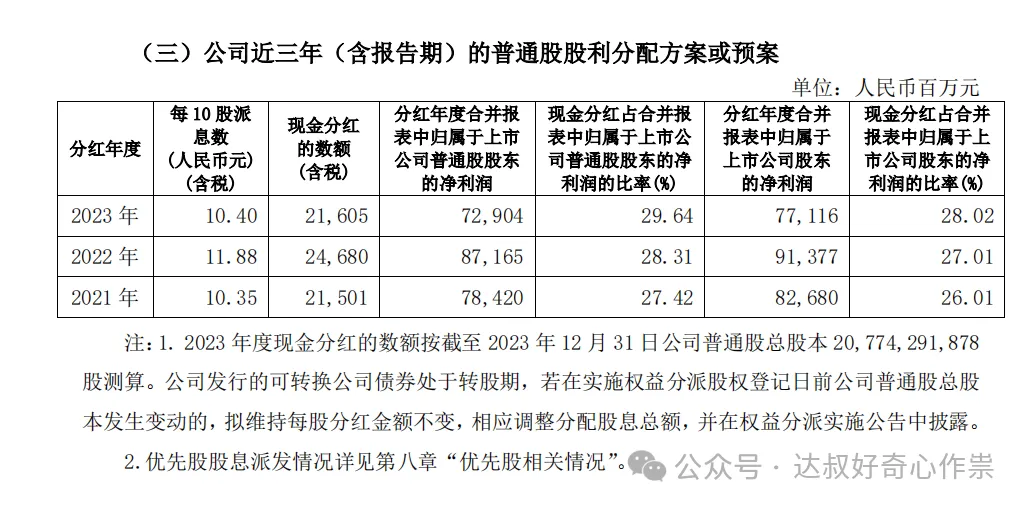

当前招行和兴银的股息率均超过6%,但过去10年股息率(现金分红/股价)平均水平大概都在4%,主要近几年其股价均大幅下跌,导致有点高股息率“陷阱”。但招行把2023年的现金分红占比归属股东净利润(也就是分红率)提升至35%,并且承诺不再下调,是实打实的想要把“实在”的利润回报给股东。而兴业银行常年分红率都没有超过30%,过去几年才逐步把分红率从23.61%提升至2023年的28%,近5年归母净利润复合增速表现都要差于其它同业,尽管风险加权资产增长及不良率表现都较好,但核心一级资本率偏低,所以大幅度提高分红率较为有压力。

2024年,金管局发布的《商业银行资本管理办法》正式执行,核心一级资本充足率最低标准为5%,根据金管局的统计数据,2023年四季度末,商业银行(不含外国银行分行)核心一级资本充足率为10.54%,较上季末上升0.18个百分点。兴银和北银的核心一级资本率均低于行业平均水平,但离最低标准还有不少空间。兴银的市值和(2023年前三季度)净利润分别是北银的2.7倍和3.2倍,但现金分红总额对比(216.05/65.54)为3.3倍,跟利润倍数是相当的,如果未来兴银能保持分红率,笔者认为当前其3200亿的市值也是被市场低估的。

生息资产情况 :

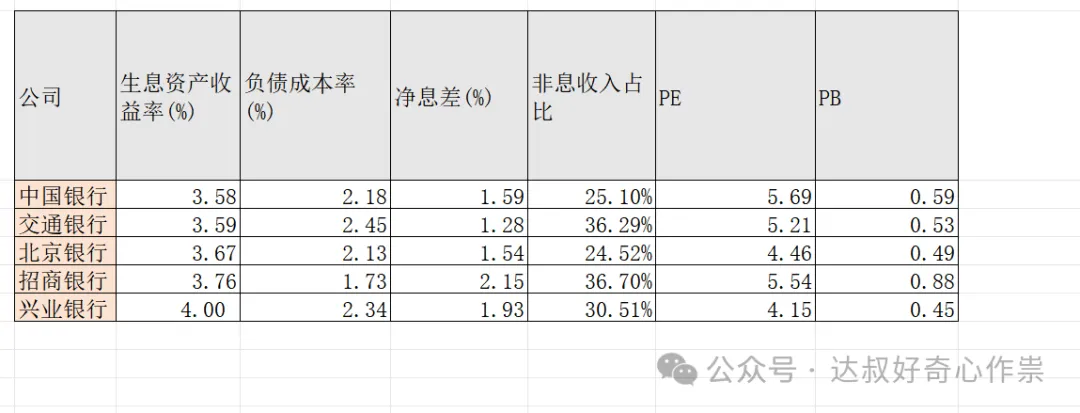

重点来看看招行,其2023年整年度净息差为2.37%,同比下降13个基点,其中2023Q3、Q4净息差同比下降幅度分别为33个基点和25个基点,严重拖全年后腿;但其Q4净息差为2.04%,环比下降7个基点,有所放缓。而招行2023年负债成本为1.73%,在同业对比中是比较有优势的;生息资产收益率为3.76%,行业中也偏中上水平,像兴业银行高达4%,配置的可能就是风险较大的资产。

招行的高息差主要归功于零售金融业务,零售相关的生息资产和计息负债占比分别为54%和43%,均超过同业公司,客户存款负债成本为1.62%,是5家同行中表现最好的,而北银和兴银吸收存款占比较低,特别是零售端存款,其揽存成本也都要超过2%,所以整体负债成本较高。2023年招行计息负债平均成本率同比上升12个基点至1.73%(比中行33Bps、交行19Bps都要好),其中Q4的计息负债成本同比上升13个基点至1.75%,比同期生息资产25个基点的降幅要好得多。

随着国内房地产行业复苏调整,债务问题也逐步缓解,银行业资本充足率也会释放一部分压力,但整体宏观经济不如以前的高速增长,所以笔者认为整体银行业也将不会具备以往的成长性,但依然看好零售业务占比较高的招行,这块不需要太大资本压力的中收业务可以给招行带来稳健的业绩增长。招行2023年贷款及垫款和客户存款总额分别较上年末增长7.56%和8.22% ,均低于2023年年报中预计的10%和11%的增长目标;2023年年报再次披露:2024年贷款和垫款计划新增8%左右,客户存款计划新增10%左右。按照2023年的情况“贷款和垫款资产增长7.56%”,被“净息差同比下降13个基点”所抵消,净利息收入还要再下降1.63%,所以如果2024年招行未能维持住2.15%的净息差(大概率不能维持,净息差可以参考2023Q4的2.04%水平),净利息收入很大可能还是会继续同比萎缩。同时贷款等生息资产规模增速放缓预示着招行未来也将放弃扩大营收规模,这样也减少留存利润用于充实资本,凭借其零售业务贡献的业绩增量支撑整体营收,以及雄厚的超额资本,其才会有长期坚定不下调35%分红率的底气。如果招行股价未来5年还是保持在当前32.23元的水平,笔者认为其同样也可以成为持续5年股息率均超过5%的红利股代表。

End

本文作者可以追加内容哦 !