做主动权益基金投资,我们就一个想法,赚钱,直白理解就是正收益。可是在波荡起伏的A股面前,似乎显得那么艰难,不管是短期的近6月,还是中期的近1年,亦或是放长时间的近2年/3年/5年,市场总充满考验,各主要宽基指数一片负收益。

但总有产品于逆势中走出,一如那梅花,历经冬日风霜,终绽放出绚丽的美。

01

我们设置几个条件,筛一筛全市场的主动权益基金:

1、只看普通股票型+偏股混合型,这两类基金在任何市场股票仓位需要保持相对较高水平的,受市场影响更为直接;

2、短中长期(如近6月/1年/2年/3年/5年)都是正收益,从足够多样的时间维度做全方位业绩判断;

3、现是任基金经理管理出来的,即中间未发生变更。

最终得出以下5只。

数据来源:Choice,截至2024/3/22

如果再将“最大回撤”这一因素考虑到,毕竟业绩再好,要是波动大,投资者也不一定能拿得住。

数据来源:Choice,截至2024/3/22

景顺长城能源基建混合A是少有的在每个阶段最大回撤都控制在10%以内的。

各三方平台对景顺长城能源基建混合A在收益能力、投资性价比、抗风险能力等评价打分都很高。

来源:Choice,截至2024/3/22

皆因这只基金太给力,尤其是从2021年到现在,更感叹景顺长城能源基建混合的难得可贵。

02

用网友的话,“之前没看上,现在是满满的服气。”

为什么会有这样的感慨呢?下图是自鲍无可管理以来每一完整会计年度的业绩,九年间有七年是跑赢业绩比较基准的,只在2019年、2020年没跑赢。

而这两年恰恰是公募大牛年,虽然景顺长城能源基建混合A收益也还行,可当有一堆比它高很多的基金放在你面前的时候,正常心理都会略过它吧。

就像考试,80多分挺高了,可要是考90分的占比高,80分就显得低了。

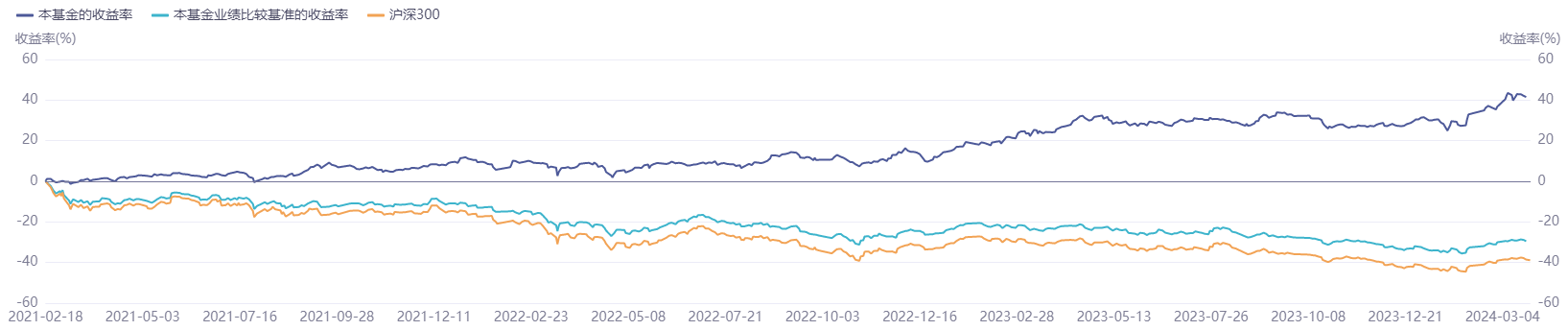

繁华过后尽是落寞,2021年春节(2月18日)至今的市场调整,让偏股混合型基金指数都跌了35.12%,同期基金业绩比较基准跌了29.53%,景顺长城能源基建混合A却逆势涨41.51%,且单位净值不断突破新高。

数据来源:iFinD,数据区间:2021/2/18-2024/3/22;景顺长城能源基建混合A业绩比较基准:沪深300指数*80%+中证全债指数*20%

鲍无可曾在采访中提到,自己天生就很厌恶亏钱,从做投资的第一天起,就把不亏损放在首位。他认为,资管行业存在的意义,就是让客户赚钱,宁愿少赚钱也不愿意亏钱,特别不能接受比较大幅的亏损。

如今看来,他做到了,且做得挺棒。

03

出色业绩的背后也是鲍无可投资理念的体现,紧盯企业壁垒,坚守安全边际。

(景顺长城基金 鲍无可)

鲍无可是一位“价值策略”基金经理,但他对价值投资有自身别样理念。

首先,价值投资并不等于低估值投资,不是一定要买银行、地产才是价值投资。

其次,价值投资最重要的就是安全边际,安全边际关键的是两个方面,第一个方面是估值,买的股票不能太贵,不能付出过高代价,第二方面是上市公司的壁垒。

鲍无可认为公司长期竞争力和股价是由它的壁垒决定的,因此他选择的上市公司一定得是竞争力十分突出的上市公司。

在壁垒和估值的平衡上,鲍无可认为高壁垒比低估值更重要,他会选择有较高壁垒的公司,可以接受20-30倍估值,但如果估值太高,他也不会考虑。

正是基于对高壁垒的认识,2022年Q1中国移动一跃新进成为景顺长城能源基建混合的第一大重仓股,直到2023Q4淡出。

来源:iFinD,个股仅作为展示,不作为投资建议

2022年和2023年,A股中国移动年涨幅分别为25.00%和53.41%。

在景顺长城能源混合最新一期的季报中,鲍无可写到,

“由于部分股票兑现了利润,本基金仓位有所下降。”

或许,在鲍无可眼里中国移动的估值偏高了。

事实上,拉长时间维度看,、鲍无可一直重视壁垒与安全边际。虽期间参与了一些热门板块的投资,但往往在获利之后迅速止盈。

2019年、2020年核心资产大热之时,均衡配置能源、消费板块。

2023年二季度人工智能浪潮袭来之时,重仓AI个股,但彼时景顺长城能源基建混合中,鲍无可重仓持有长达11个解读的凤凰传媒、中南传媒却退出了前十大重仓股之列。

受益于人工智能的热度,景顺长城能源基建混合所持有的两只传媒股及部分相关个股在二季度大幅上涨,估值水平也随之提升。鲍无可认为,随着个股估值水平的上升,安全边际有所下降。

因此,他选择在较高的位置获利了结。得益于及时调整持仓,基金也避开了传媒板块后续的一轮深度回调。

2023年三季度、四季度,鲍无可对能源转型投资机会的长期看好,仅对个股进行了调换,行业配置变化不大,仍集中配置有色金属、公用事业、基础化工、煤炭等行业。

图:景顺长城能源基建近5年行业占比

来源:iFinD,行业分类:申万一级行业,展示规则:展示重仓行业(前10大)

鉴于能源股连续两年处于高景气,景顺长城能源基建混合2022、2023年分别实现1.09%、15.94%增长。(数据来源:基金定期报告,同期业绩比较基准收益率是-16.88%、-8.15%)

04

如今,又是一年,刚过去不到三个月的时间就已让人感觉2024年不一般,但是高股息策略却仍有亮眼表现。

其之所有受欢迎,主要有三个原因:

其一,利率下行使得股息率更具吸引力;

其二,监管要求上市公司采取措施提升投资者回报,如股份回购、大股东增持、常态化分红等,这些政策导向增强了公司的派息意愿,从而支持了高股息策略;

其三,投资者对稳健收益、低波动策略的偏好。

鲍无可极度重视安全边际,其所关注的先天高壁垒企业,长期自由现金流很稳定。

用鲍无可的话来说:“这类公司可以通过持续的分红,将现金流长期分享给股东。A股有一批这类公司,我比较喜欢里面高股息的企业。”

此外,他在高股息策略的基础上,嵌套了低估值等条件,为景顺长城能源基建混合打下了坚实的安全边际,基金年内收益达到8.43%。(数据来源Choice,截至2024/3/22,同期业绩比较基准回报3.09%)

不过,必须要提醒一点的是,业绩是动态变化的,希望关注鲍无可的投资者是深度认可他的理念,而非纯看业绩。

风险提示$景顺长城能源基建混合A(OTCFUND|260112)$$景顺长城能源基建混合C(OTCFUND|017090)$

市场有风险,投资须谨慎,基金投资不保证本金不受损失,不保证一定盈利,投资需谨慎。以上观点仅代表作者个人意见,不代表基金公司立场,也不构成对阅读者的投资建议。文章内容仅供研究和学习使用,所涉及的股票、基金等均不构成任何投资建议。

注:景顺长城能源基建混合的业绩比较基准是沪深300指数*80%+中证全债指数*20%,Choice数据,截至2024年3月22日,基准近6月/1年/2年/3年/5年的收益率分别是-2.04%/-7.46%/-11.40%/-20.01%/-0.90%。

本文作者可以追加内容哦 !