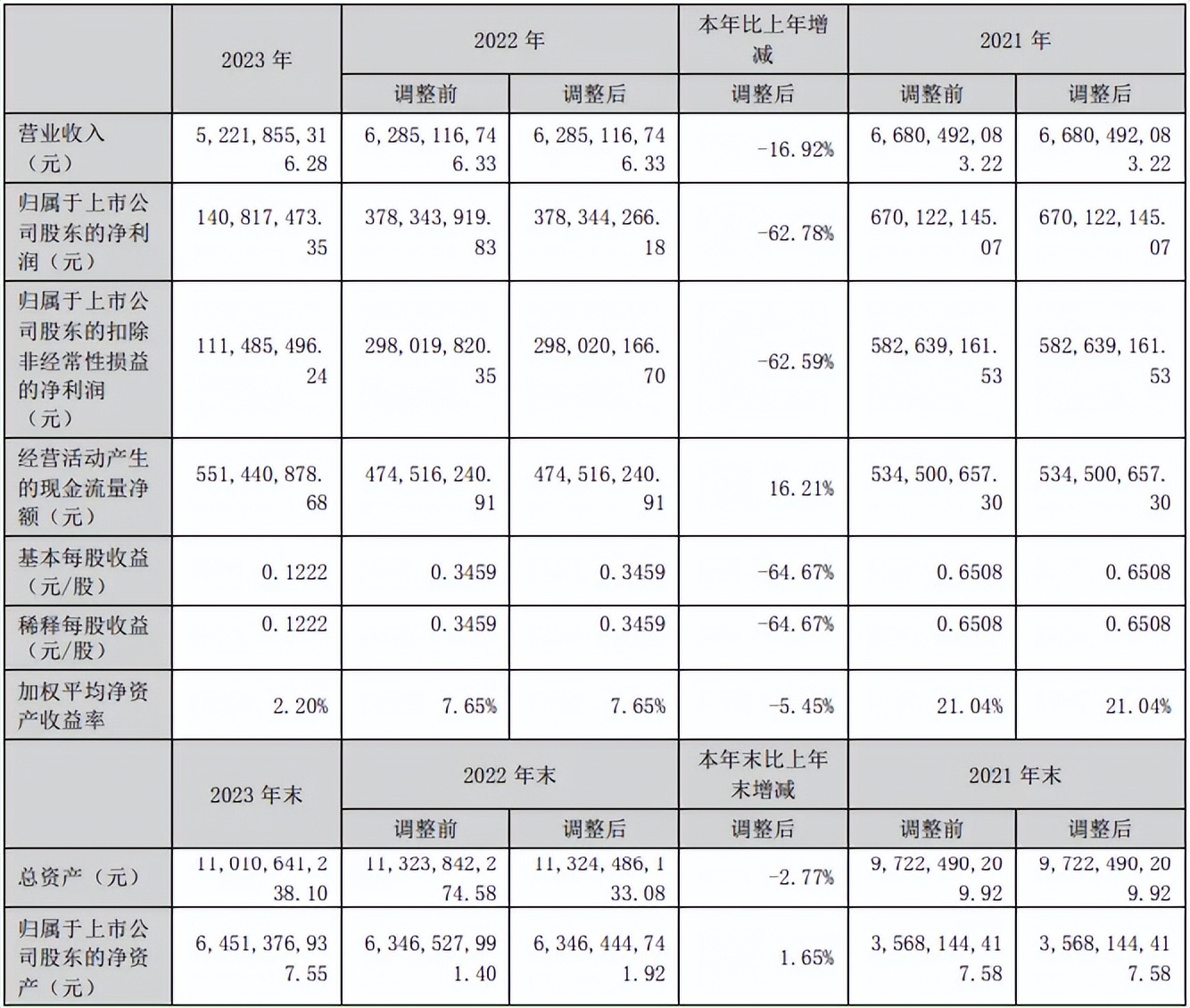

4月2日,蔚蓝锂芯披露年报称,公司于2023年实现营业收入52.22亿元,同比下降16.92%;归属于上市公司股东的净利润1.41亿元,同比下降62.78%。

据了解,蔚蓝锂芯主要从事锂电池、LED芯片及金属物流配送三大业务。其中,LED业务主要从事LED产品的研发与制造,具有从蓝宝石衬底切磨抛、PSS、外延片、LED芯片、CSP特种封装的完整产业链。蔚蓝锂芯指出,公司装备了业内先进的LED外延片及芯片制造设备,技术水平、产能规模及成本控制水平处于行业前列,是国内主要的LED芯片供应商之一。

市场方面,LED芯片的市场需求自2022年下半年开始增长乏力,对厂商的库存、产能利用率等产生了消极影响。同时,为了清库存,LED芯片价格持续下跌,进而影响LED芯片企业的盈利能力。

这一现象在2023年下半年开始缓解。蔚蓝锂芯指出,2023年下半年以来,LED下游应用市场需求回暖迹象明显,Mini LED系列产品也开始逐步放量,整体市场环境转好。

具体而言,2023年蔚蓝锂芯LED业务扭亏为盈,整体营业收入约12.40亿元,较2022年增长10.04%。淮安顺昌实现了扭亏为盈,实现归属于上市公司净利润约0.04亿元。

毛利率方面,蔚蓝锂芯的LED业务毛利率为13.11%,较2022年增长3.51%。

蔚蓝锂芯还表示,2023年公司继续贯彻推动LED业务从普通照明领域向显示领域转型的战略发展规划,本着“预研一代、研制一代、量产一代”的研发理念,在高端产品领域竞争力不断提升:成功推出银镜产品,并获得客户青睐;Mini LED等背光芯片领域成功进入全球主要头部客户供应体系,市场份额排名前列;成功推出CSP特种封装产品,向市场推广;对于Micro LED产品研发立项推进。

未来,蔚蓝锂芯在LED芯片业务方面仍将继续推进高端路线战略,致力于成为一家为国际LED大厂配套、超高清新型显示(背光、直显Micro)、汽车照明、工商业照明应用提供高端芯片及特种封装器件的LED先进企业。仅在2024年,蔚蓝锂芯将继续推动向显示转型的策略,持续研发投入产品升级,保持优势产品的持续领先,推动Mini LED等优势产品的批量供货与份额增长。

LEDinside Lynn整理

本文作者可以追加内容哦 !