截至2024年4月8日14:14,国证生物医药指数(399441)下跌2.62%。成分股方面涨跌互现,万泰生物(603392)领涨4.62%,荣昌生物(688331)上涨3.15%,泰格医药(300347)上涨3.01%;健帆生物(300529)领跌9.46%,爱美客(300896)下跌9.39%,美迪西(688202)下跌5.95%。生物药ETF(159839)下跌2.74%,最新报价0.36元,盘中成交额已达1549.87万元,换手率3.24%。

规模方面,生物药ETF近2周规模增长178.23万元,实现显著增长,新增规模位居可比基金1/3。

资金流入方面,生物药ETF最新资金净流入329.87万元。拉长时间看,近10个交易日内,合计“吸金”2252万元。

东吴证券认为,4月份医药板块很可能震荡后企稳回升,主要原因有三:

1)2023年一季报基数较高导致2024年一季报增速相对较慢,但市场已有重复预期,增速看全年为前低后高;

2)医药板块经历连续4年下跌,估值已具备相当吸引力,大多数估值(PE-TTM)分别10-20倍,即使从PEG角度看也具有吸引力;

3)医药政策回暖迹象明显,尤其是创新药及创新中药等相关政策。创新药作为新质生产力代表,也是全球具备竞争力的战略性新兴产业,有望得到国家重点扶持。

华福证券关于医药整体观点:24Q1因高基数业绩整体一般,内部分化,仿制药CXO、化学发光、出口低耗复苏、以及有大品种/新品种放量的公司表现相对不错,24年全面我们判断业绩前低后高。医疗器械观点:医疗反腐影响下Q1业绩基本触底,随招投标、院端活动逐步恢复、耗材集采落地、海外订单周期向上多重催化,器械多板块全年业绩预计前低后高,有望迎业绩与估值双修;医疗服务观点:Q1业绩由于消费复苏较缓及基数原因增速或有所承压,看好后续新技术新产品迭代带来增速回升药店观点:Q1由于基数效应增速有所承压,看好全年门诊统筹及处方外流带来行业规模扩容。中药行业观点:中药一句话观点:短期Q1业绩导向出现分化,Q2后板块拐点将至,中长期依然看好国改+基药两大主线。化药行业观点:由于23Q1相对高基数,化药板块24Q1整体业绩表现一般,但是全年业绩趋势有望逐季向好。生物制品观点:血制品优先关注有供给量的公司,疫苗建议关注大品种带状疱疹放量。CXO板块观点:CXO板块整体再下行周期短期承压,中长期创新需求不变,静待底部拐点,短期可关注免疫海外影响的仿制药CRO板块。

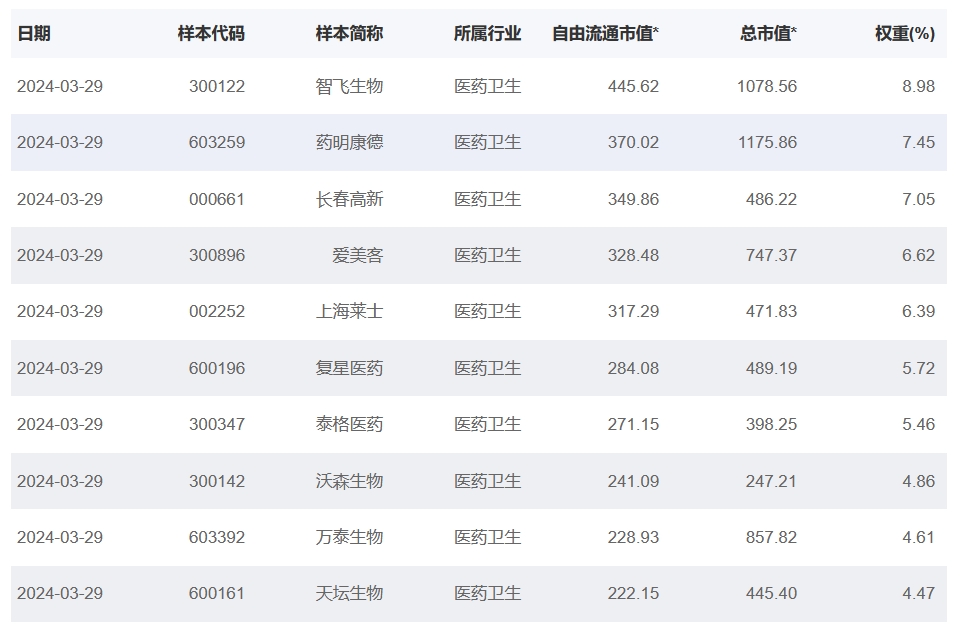

看好创新药超跌反弹,A股弹性更高、成份股高度集中至30只的$生物药ETF(SZ159839)$备受关注。资料显示,生物药ETF(159839)跟踪国证生物医药指数(399441),配置A股30个生物医药行业龙头,集中度高、纯度高,在CXO、疫苗、创新药等领域占比较大,前十大权重股占比达61.61%,包括智飞生物、药明康德、长春高新、爱美克、上海莱士、复星医药、泰格医药、万泰生物等。

生物药ETF紧密跟踪国证生物医药指数,国证生物医药指数以沪深北交易所属于生物医药产业相关上市公司为样本空间,根据市值规模和流动性的综合排名,选出前30只证券作为指数样本股,反映了生物医药行业的整体运行情况,向市场提供了细分行业的指数化投资标的。

以上信息仅供参考,不构成投资建议

#美生物安全法案波澜再起,打击面或扩大#

本文作者可以追加内容哦 !