作为海底捞的原料供应方,近年来颐海国际也陷入了深深的困境之中,不过与海底捞主要受疫情冲击不同,人们在减少外出聚餐的同时,也会增加宅家就餐的频次,那么预制菜相关需求应该是不减反增的,所以公司的业绩曲线并没有像海老大那样出现大起大落。

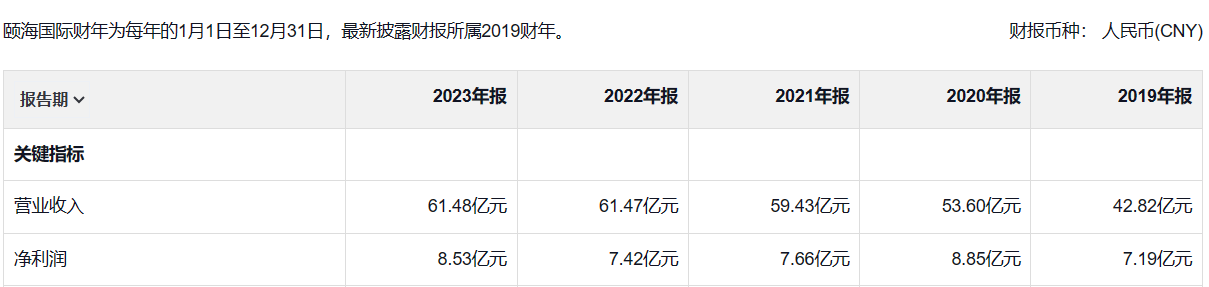

从最新公布的年报数据看,2023年颐海国际共实现营业收入61.48亿,同比增长0.02%;净利润8.53亿,同比增长14.96%;净资产收益率18.66%,回升0.4个百分点。整体营业收入相对于疫情前的2019年增长了43.58%,折合年化约9.46%,销售额增长勉强还算不错,主要问题出在净利润的徘徊不前,相较2019年仅增长18.64%,折合年化只有4.37%,显得非常疲软。(这还有赖于2023年增利不增收,才保持了这样的增长格局)

或许正因为如此,市场对颐海开启了残酷的杀估值之旅,PE从之前的大几十倍,下杀到现在的16倍,股价从2021年巅峰期的144.71一路下行,最大缩水幅度曾一度达到了93.61%。

为什么会出现增收不增利的情况呢?答案就在于公司毛利率的持续下滑,报告期内毛利率虽然回暖了1.42pct,但实际上还是处于在低位徘徊。之所以表现的如此孱弱,其原因主要源于两个方面:一是大宗商品牛市引发的油脂等主要原材料价格上涨,导致成本上升;二是关联方销售产品毛利率下降的非常快,也就是说母公司海底捞为了让自己渡过难关,将一些压力转嫁给了日子相对好过的颐海国际。

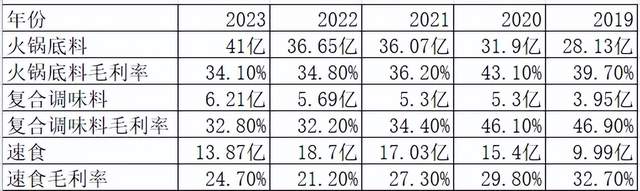

2023年,疫情影响终于彻底消退,伴随海底捞的全面复苏,公司火锅底料业务也得以逐渐恢复增长,但是按下葫芦浮起瓢,疫情期间势头不错的速食业务却出现了暴降。导致暴降的原因倒也简单:一是颐海的品牌在速食这个赛道其实并不具有绝对优势,随着新增玩家的不断涌入,竞争日益激烈不可避免;二是疫情后餐饮业全面回升,自然宅家吃速食品的需求也会相应下降,两者某种程度上是一种此消彼长的关系。不过好在速食的毛利较低,虽然影响收入增长,但对盈利端的拖累却相对有限,也不算太严重的问题。

至于下一步的经营趋势,个人认为随着海底捞业绩的满血复活,海老大给小弟让让利是完全有可能发生的事情,因此毛利率有望继续回暖,盈利端总体还算是较为乐观。但是就营收而言,海底捞目前已放慢了扩店脚步(2023年仅净增3家门店),公司自身的产能建设也进入尾声,很可能正进入了一个相对保守的阶段。当然,正因为对增长的预期值降低,公司陡然开始了大比例分红,计划每股派息0.74元,相对于上年增长了317.61%,对应现价股息率妥妥的在5%以上。这样的高分红一方面说明公司已清醒认识到目前的瓶颈问题,与其瞎折腾不如将赚的钱拿来回馈股东(主要大股东就是自己),另一方面也看出公司维护市值的心情甚为迫切,毕竟高股息对市场还是有一定吸引力的。

更多长文分享,记录在【长线是金11】

每周实盘分享,记录在【向着小目标迈进】

(风险提示:本文所提到的观点仅代表个人意见,所涉及标的不作推荐,据此买卖,风险自负。)

本文作者可以追加内容哦 !