远方对一两个月的股价波动毫无把握;远方看好的公司均有两个月内腰斩的可能,请独立思考。

上面的申明,非常重要。

天坛生物是血液制品龙头,不了解血液制品的朋友可以回看一下3月27日的文章。 那个文章对博雅生物以及所在的血液制品行业有过较为全面的介绍。 天坛生物前些天公布了2023年的年报,简单说几句。 全年实现营业收入51.80亿元,同比增长21.57%;实现归属于上市公司股东的净利润11.10亿元,同比增长25.99%;扣非净利润11.04亿元,同比增长29.33%。 去年前三季度净利润增长47.69%,而全年净利润才增长25.99%,很显然,第四季度拖了后腿。 单独看第四季度的数据,营业收入同比负增长-14.11% ,净利润负增长-20.56%。

分季度看的话,今年每个季度的毛利率都是环比提升的,第四季度的毛利率更是比第三季度的毛利率提高了3个百分点,也就是说公司的产品总体是非常抢手的,是很好卖的。

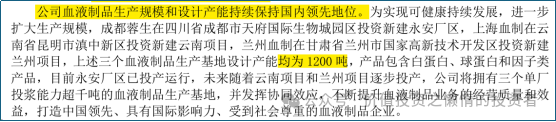

但第四季度的销售收入竟然减少了,很显然,不是产品价格下来了,应该是销量减少了,市场上产品紧缺,你销量竟然减少了。只有两种可能,要么是有意控制销售,要么是没货可卖了。 我看了2022年产销量情况表,当时的血液制品生产量1273万瓶,销售量1308万瓶,生产量和销售量都是小幅增长的,库存量133万瓶,是减少21%的。 这133万瓶的库存也只相当于一个月的销量。也就是说,2023年第四季度,公司已经没有货可卖了。 2023年公司面临着供不应求的局面。 所以公司正在搞三个分别为1200吨的项目,产品包含白蛋白、球蛋白和因子类产品。

等这3600吨产能都投入使用了,公司产能问题就解决了,然后销售收入和净利润将会再次迎来一个大幅增长。 然后公司资产负债表上的存货基本都是原材料和半成品。 年报时公司的固定资产27亿元,在建工程20.44亿元,还没有转固。应该在今年一季度陆陆续续转固,然后从今年下半年开始就会贡献产量和销售收入了。 总结起来,公司的产品供不应求,产能瓶颈很快就能打破,业绩即将迎来爆发,妥妥的赚钱机器。 估值是难点,这个大家可以琢磨琢磨。

投资的过程是这样的:先了解公司,然后给出保守的估值定价,然后等待公司打折促销。

郑重声明:用户在财富号/股吧/博客社区发表的所有信息(包括但不限于文字、视频、音频、数据及图表)仅代表个人观点,与本网站立场无关,不对您构成任何投资建议,据此操作风险自担。请勿相信代客理财、免费荐股和炒股培训等宣传内容,远离非法证券活动。请勿添加发言用户的手机号码、公众号、微博、微信及QQ等信息,谨防上当受骗!

郑重声明:东方财富网发布此信息的目的在于传播更多信息,与本站立场无关。东方财富网不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关信息并未经过本网站证实,不对您构成任何投资建议,据此操作,风险自担。