编辑 | 虞尔湖

出品 | 潮起网「于见专栏」

2020年以来,以A股上市企业南京新街口百货商店股份有限公司(以下简称南京新百)为代表的百货零售企业,在新零售浪潮的冲击下,屡遭重创,业绩下滑甚至亏损,几乎成为常态。

以2023年第三季度财报数据为例。虽然南京新百的营业收入从上年同期的46.63亿元微增至47.57亿元,增长率为2.00%。但是其营业利润和净利润的表现却差强人意,分别从上年同期的9.06亿元和7.29亿元下降至6.66亿元和5.01亿元,下滑幅度分别为26.38%和31.28%。

作为江苏省内知名的百货零售企业,其经营范围覆盖了百货零售业务和物业租赁等多个领域。而且,在传统零售业务之外,南京新百积极布局健康养老产业,通过子公司安康通和江苏禾康养老产业(集团)有限公司,提供包括智慧养老系统、养老呼叫中心等一系列服务,致力于打造一站式养老解决方案。

不过,南京新百虽然“摊子”铺得很大,却因此被指“挂羊头卖狗肉”,甚至因为多元化发展没有多少起色,而被指“不务正业”。那么,基本盘难保的南京新百,真的能靠转型自救吗?

新零售时代来临,传统零售首当其冲

近年,互联网正在“改造”零售行业,摆在眼前的事实是,仅仅2024年第一季度,就有10家老牌百货品牌的门店纷纷陷入“关店潮”。

例如,清明前后,媒体报道称,上海梅龙镇伊势丹百货发布通知称,由于上海梅龙镇伊势丹租约到期,将于2024年6月30日终止营业。相关的清场打折活动正在进行。

而除了梅龙镇伊势丹,不少百货店都开始“离场”。例如,此前沈阳伊势丹退出市场、上海太平洋百货和六百相继关店、3月31日咸宁银泰百货和广州番禹友谊商场关闭等。

与此同时,网络购物的日渐成熟、新零售概念的大行其道,也让传统零售首当其冲。而南京新百作为百货零售行业的老牌玩家之一,同样面临这些外部因素的影响,甚至难以独善其身。

据了解,南京新百原本是一家百货零售企业,于1993年登陆资本市场。2018年,因为一笔长期股权投资,导致公司亏损8.92亿元。自2019年开始剥离亏损资产,进行大健康领域转型,业绩表现才逐渐好转。但是,转型之后,南京新百研发投入大幅增加,其盈利能力依然存疑。

例如,2017年,其研发投入为1.35亿元,2018年增至2.20亿元,2019年达3.84亿元,同比增长七成。这也意味着,在新业务尚未成长壮大但是投入却并不低的情况下,南京新百的基本盘正在受百货零售行业大环境的影响,而陷入失守状态。

最明显的表现便是,南京新百的净利润转正后,却开始逐年大幅下滑。以2023年第三季度为例,报告期内其净利润约为7611.08万元,同比减少65.06%。汇总至前三季度,其净利润约为3.98亿元,同比减少35.20%。

值得一提的是,据最新调查数据显示,约70%百货店客流,并未超2019年水平。这也意味着,百货零售行业昔日线下门店“人满为患”的繁荣时代,已经一去不返。

布局康养赛道,恐怕难有胜算

实际上,南京新百的百货零售业务遇到发展障碍,早有征兆。因此,南京新百也很早就开始进行第二条增长曲线的布局,而大健康赛道便是其重金押注的新业务。

据了解,早在2016年初,南京新百就曾计划收购金卫医疗BVI所持有的国际脐带血库65.4%的股权,试图一脚“踏入”大健康产业。几经波折,南京新百最终以子公司Dendreon收购国际脐带血库200万股股份的方式,正式杀入“大健康”领域。

图源:南京新百官网

而在此之前,南京新百在2017年完成了对齐鲁干细胞76%股权的收购,后者为山东省内唯一合法脐带血库,主要业务和国际脐带血库也高度一致。

时至2022年4月,南京新百又披露了资产置换方案。据媒体报道,公司拟与南京三胞医疗管理有限公司(以下简称南京三胞医疗)进行资产置换,公司以持有的南京新百房地产开发有限公司(以下简称新百地产)100%股权与南京三胞医疗持有的徐州新健康老年病医院有限公司(以下简称徐州新健康)80%股权进行置换。

虽然南京新百入局大健康的心情十分迫切,但是入局后的各种动作,却被指“吃相有些难看”。

一方面,南京新百通过房产业务置换徐州新健康,被指置换标的估值过高。尤其是截至2021年末时,新百地产的净资产为17.03亿元,基本接近评估价值,并且公司基本不存在有息负债以及有着相对稳定的现金流。而同一时间置入的徐州新健康净资产仅为4.56亿元,评估增值率超过380%。

而且,此前的2019年,南京新百拟受让徐州三胞医疗20%股权时,对其全部股权评估价值为7.7亿元。这也意味着,短短2年,徐州新健康就莫名增值了近3倍。因此,业内人士高度怀疑,双方拟置换,实际是在掩盖在“地产换医院”背后的真实意图,或为向三胞集团输送流动性。

另一方面,虽然南京新百与三胞集团的资产置换是你情我愿,但是对于南京新百而言,“甩掉”房地产业务,但是并没有成为其改变命运的“救命稻草”。如前文所述,仅仅大健康板块增长超七成的研发投入,便让南京新百“压力山大”。

而且,从营收贡献来看,南京新百目前的三大业务板块,包括消费零售、康养服务和生物医疗。生物医疗板块的营收也仅占三成左右,与其他两个板块可谓平分秋色。

此外,2023年上半年,南京新百的康养类业务,也出现了增收不增利的情况。公司对外解释主要是由于升级转型投入较大,未来公司将在社区养老服务和长护险方面发力。不过,南京新百试图发力的社区养老恐怕并不是一个稳赚不赔的“好生意”。

实际上,南京新百额康养服务主要由上市公司旗下的安康通控股以及包含Natali、A.S. Nursing在内的三胞国际业务部分进行内部合作形成,但是相比时下热门的养老产业细分赛道,安康通属于行业后来者,也正在面临垂直养老业务等激烈的市场竞争。

对此,业内人士如此爆料:“养老机构的护理人员绝大部分是签订劳动合同的合同工,人力成本是固定的。未来防控常态化会对社区养老服务的进场会有影响,如果没有足够现金流支撑会很艰难。”而联想到南京新百及旗下子公司的现金流情况,南京新百在康养赛道同样缺乏想象空间。

现金流承压、陷侵权官司,内部管理或存缺失

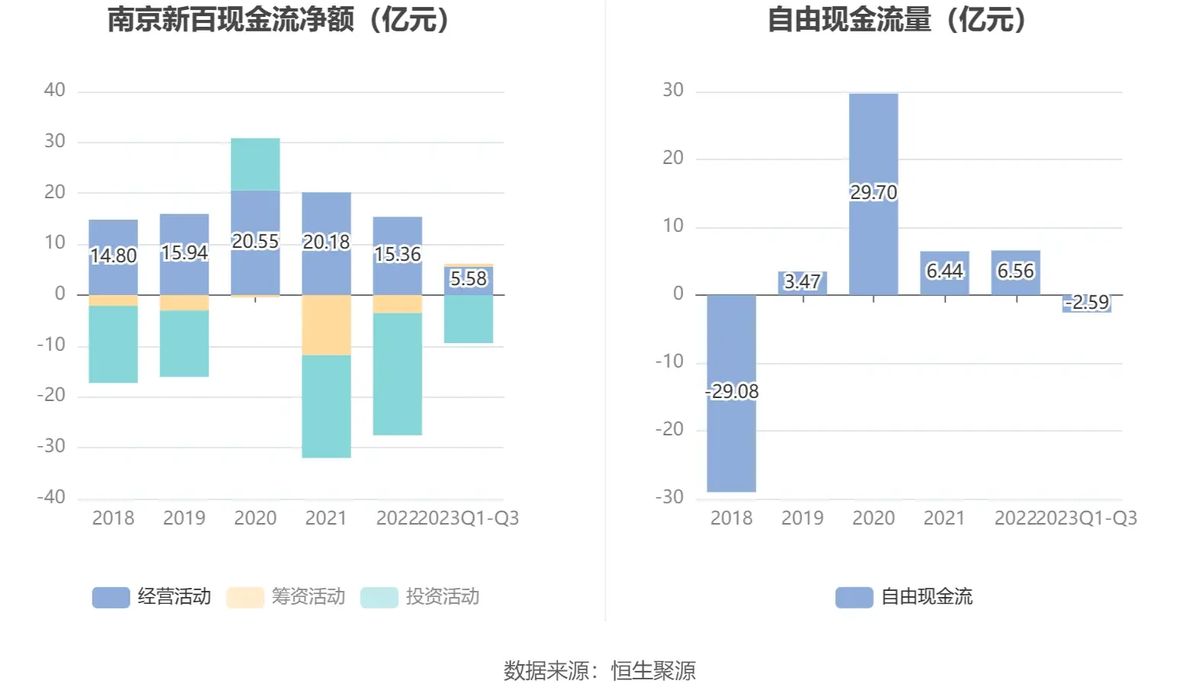

据观察,2023年第三季度,南京新百除了核心盈利指标下滑外,现金流量净额大幅减少,由此足见公司在经营层面相当承压。

而在零售行业整体竞争加剧、消费模式变化的背景下,南京新百的多元化布局成效又并不明显,因此,南京新百如何破解眼前的困局,还尚未可知。

据其2023年第三季度财报数据显示,南京新百经营活动产生的现金流量净额从上年同期的9.54亿元大幅减少至5.58亿元,减少了41.44%。

而据其业绩说明,本期支付的抗原费用增加、律师费、咨询费等中介费用支付增加,以及收到的税收返还减少是导致现金流同比“腰斩”的根本原因。

除了盈利能力不足、现金流量承压等现状反映公司在经营管理层面存在问题外,南京新百还曾陷入一桩影响力巨大的肖像侵权官司中,凸显其内部管理或许存在“致命”缺失。

2022年7月中旬,据中国裁判文书网信息显示,靳东与芜湖南京新百大厦有限公司(以下简称芜湖南京新百)网络侵权责任纠纷一审文书公开。

原告诉称,被告在其公众号“芜湖新百大厦”公众号发布标题为《南四楼·精品男装【柒牌】“纵想真丝滑”全场夏季新款满100元送110·靳东搭配我的前半生》的一文,先介绍了被告商场南四楼精品男装“柒牌”的促销活动,下文以“搭配|我的前半生:男人衣品法则”为小标题,介绍原告及其时尚穿搭,其中使用了41张载有靳东肖像的图片。

对此,法院审理认为,被告未经许可在其运营的微信公众号使用了载有靳东肖像的41张图片,侵犯了靳东的肖像权,最终裁定芜湖南京新百大厦有限公司刊登声明致歉,并赔偿靳东经济损失5万元。

而据芜湖南京新百大厦有限公司成立于1993年,由南京新街口百货商店股份有限公司(南京新百)、南京长宁资产经营管理有限公司、南京商业网点开发经营服务公司和香港黄山有限公司四家公司联合投资兴建,是一座集宾馆、娱乐、商场为一体的大型综合建筑。

彼时,有媒体如此锐评:作为A股上市公司旗下的零售大企业,用明星的肖像,为什么不去事先征得同意?如此大型的企业却犯下如此“低级”的错误,公司的内部管理水平如何,可见一斑。

结语

在新零售的时代浪潮下,南京新百作为零售行业过去的佼佼者,显然已经有些“失势”。因此,南京新百也试图弱化其房地产业务、强化大健康、养老等新型业务。但是,事实证明,南京新百想要通过业务转型实现华丽转身,并不容易。

无论是其整体业绩、盈利能力等财务数据无法让投资者信服,还是其转型后的业务并没有拿到非常理想的“结果”,都预示着这个曾经的百货巨头,或许陷入了“尾大不掉”的尴尬之中。而其摆脱眼前的困境,或许需要由内而外进行“蜕变”,从而根除管理漏洞、扭转经营局面,而不只是高举高打拿出一些“唬人”的概念,就试图破茧成蝶。

但愿未来的南京新百,能因为康养等新赛道的押注,给投资者带来更多想象空间。

本文作者可以追加内容哦 !