一、债市综述

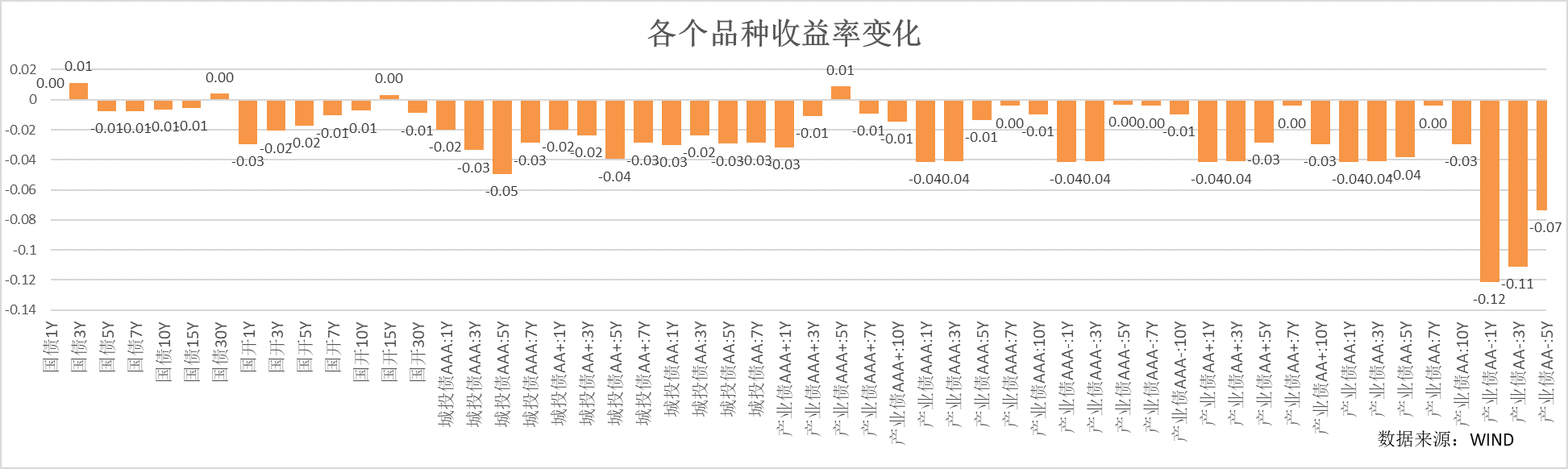

上周资金面维持相对平稳,央行月初净回笼并没有对资金面形成影响,资金预期趋于宽松。资金相对稳定下,周内市场无风险收益率维持震荡:上周末公布的PMI数据超预期,市场利率周一出现小幅上行,但随后在资金面趋于宽松下,利率再度震荡走低。跨季后,信用配置力量加大,信用表现好于利率,周内信用利差小幅走低。

货币市场方面,周内前三天央行通过公开市场实现净回笼5240亿元,周日当日净回笼3980亿,全周净回笼9220亿。月初资金面趋于宽松, DR001由1.72%下行至1.68%,R001由1.88%下行至1.70%,二者均值分别较前一周下行5bp、15bp。DR007也从1.87%下行至1.81%, R007下行幅度从跨季最后一天2.81%,下行至周三的1.98%,DR007和R007均值分别较前一周下行13bp、37bp。市场资金分层缓解,R007与DR007利差下行至16bp,前一周在36-80bp之间。周内政府债净融资为-592亿。

二、影响债市主要因素及事件

资金利率:

上周,央行通过公开市场逆回购净回笼9220亿元。公开市场逆回购余额仅剩80亿。本周内政府债净融资预计约为-1000亿。预计月初资金面维持相对宽松平稳。

政策:

中国人民银行货币政策委员会2024年第一季度(总第104次)例会于3月29日在北京召开,4月3日发布公告。会议表述上几点值得关注:政策回顾部分删除“跨周期调节”,提及“先立后破”;价格工具方面,提到了“充实货币政策工具箱”以及“在经济回升过程中,也要关注长期收益率的变化”,市场对这一句关注度最高。

经济数据:

文旅部,(1)2024年清明总体出游1.19亿人次,恢复至2019年的111.5%;旅游收入539.5亿元,恢复至2019年的112.7%。(2)入出境旅游人数接近2019年同期水平,其中出境/入境99.21104.1万人次。(3)2023国庆、2024元旦、春节、清明客单分别恢复至2019年的98%、97%、91%、101%,环比提升明显。

海外:

美国3月非农超预期激增30.3万人,创下去年5月以来的最大增幅,不仅远超21.4万人的预期中值,还超出了所有分析师给出的预期,前值由27.5万人下修至27万人,对今年1-2月的就业人数增幅合计上调了2.2万人。3月失业率3.8% ,预期3.9% ,前值3.9%。非农就业数据公布后,美国国债期货显示美联储首次降息要到9月才会出现,6月降息的概率降至52%左右,预计2024年全年只会降息约67个基点,低于美联储官员暗示的三次、每次25个基点的降息幅度。

三、债市展望

跨季后资金面整体趋于宽松,债券市场波动主要反应的是基本面和货币政策的预期。3月PMI数据显示经济复苏仍在向好,而一季度央行货币委员会例会的信息显示央行的政策有调整的迹象,且对于长期利率可能会有所引导。

短期政府债供应仍然较弱,4月税期前,资金仍然趋于宽松。短期资金面相对平稳下,短端的利差仍然具有一定的性价比。近期机构行为稳定性降低,央行一季度例会隐含的政策扰动加大,二季度财政发行计划中或隐含超长期特别国债的发行,未来需要关注供给的扰动。久期关注波动下的短期机会,整体维持相对谨慎。

风险提示:基金有风险,投资需谨慎;过往业绩不等于未来收益,基金业绩表现具有波动风险。

基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证基金一定盈利,也不保证最低收益。基金的过往业绩及净值高低并不预示其未来业绩表现,基金管理人管理的不同基金的业绩并不互相保证。本资料不是法律文件,仅供具备相关基金知识的内部工作人员交流使用,请勿作为产品宣传材料向投资者推介。本资料中的信息或所表达的意见并不构成实际投资结果,也不构成任何对投资人的投资建议。投资人购买基金时,应详细阅读《基金合同》《招募说明书》及《产品资料概要》等基金法律文件,并选择符合自身风险承受能力的产品进行投资。投资有风险,敬请理性选择。

本文作者可以追加内容哦 !