今年年初,各大汽车厂商干劲十足,纷纷放出了新车型。

其中全新极氪001凭借仅需2.02秒的零百加速,成为地表最强纯电车型,首月大定超过三万台。

之所以能实现这么快的加速度,电驱系统的作用功不可没,极氪001搭载的正是全球首个量产的四电机分布式电驱。

随着近几年新能源车的发展,国内的电驱系统已经实现了一次又一次的技术突破。今天我们就来聊聊电驱系统是怎么一回事。

电机、控制器技术全面开花,多合一系统已成主流趋势

电驱系统可以说是电动汽车的“心脏”,一般由电机、控制器和减速器组成,它负责将电能转换为机械能,提供汽车的前进动力,同时也对新能源汽车的性能如动力性、经济性等施以重大影响。

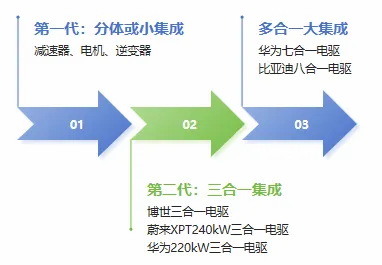

从整个电驱系统看,电驱系统经历了从分立式到功能集成化,再到机电一体化发展过程,随着新能源汽车对轻量化、降成本和空间利用效率的要求越来越高,电驱系统集成化产品成为行业发展趋势。

目前三合一电驱系统是市场主流产品,此外还有厂商将“大三电”和“小三电”(车载充电机、DC-DC转换器和高压配电单元)结合,推出七合一、八合一等电驱系统,实现了技术的又一次迭代升级。

像比亚迪元plus八合一,将DC-DC、MCU、电机、减速器等八大部件集成在一起,系统综合效率高达89%,相同功率积减小20%,重量降低15%。除此之外,华为、上汽等也陆续推出七合一电驱系统。

高集成度的电驱系统使得新能源车的空间利用率的得到极大提高,还降低整体生产成本,提高电驱系统整体功率密度,有利于增强新能源车的续航性能及价格竞争力。

电驱系统在新能源车成本的占比大约在10%-20%左右,而在整个电驱系统中,电机和控制器的成本占比偏大,分别占到27%和60%,减速器占比相对较小。

随着新能源车价格战的愈演愈烈,市场对电驱系统的成本控制和性能提升提出了更高的要求。根据电驱系统各部分的成本占比,电机和控制器成为降本增效的关键突破口。

电机方面,扁线电机逐渐成为主流,2023年渗透率达到了60.8%,相比于传统的圆线电机,大幅提高了功率密度,总铜耗明显减少,使得有效材料成本降低了8-12%,性能优势更加明显。

此外,油冷技术的发展和扁线电机的运用相得益彰,解决了扁线电机在散热方面的痛点。

控制器方面,随着电驱系统功率密度的不断提高,碳化硅功率器件的运用逐渐成为市场共识。在相同电压情况下,碳化硅器件重量更轻,导通电阻更低,能量损失更小,能有效提高新能源车的续航能力并缩短充电时间。

市场空间逐步打开,头部势力优势明显

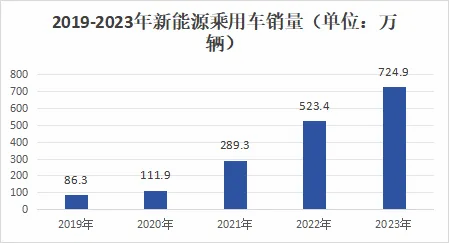

随着新车型的大量上市,价格战导致新能源车价格持续下探,2023年国内新能源车销量达到724.9万辆,同比增长38%,同年新能源乘用车电驱系统全年累计搭载量830万台,同比上涨44.15%。其中三合一电驱系统全年累计搭载量545.44万台,同比上涨51%。

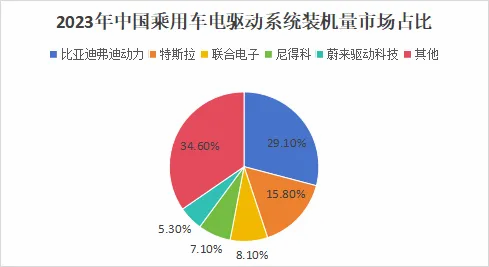

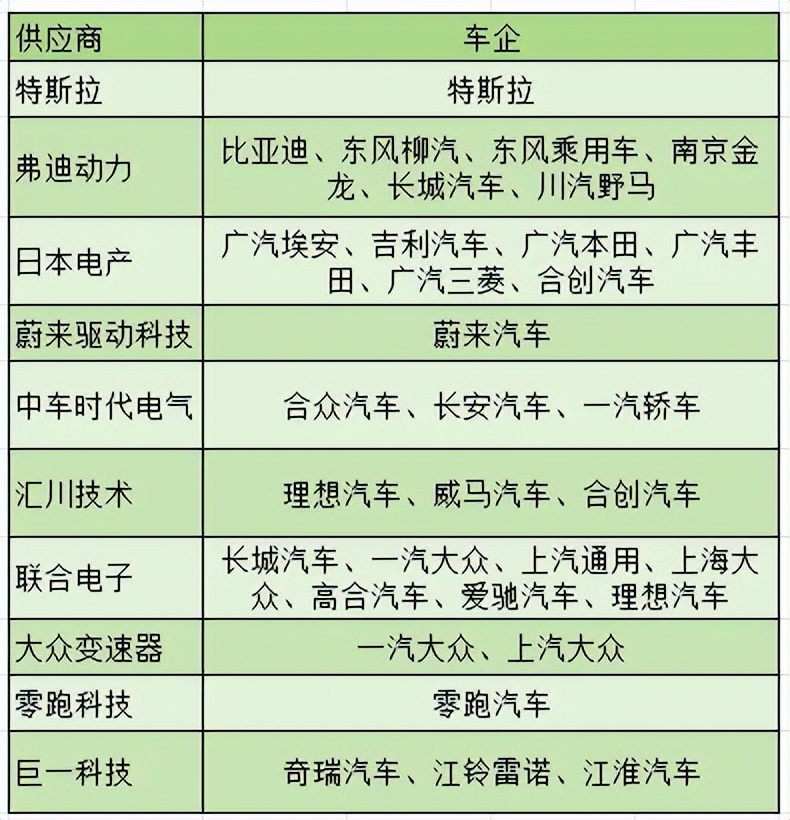

由于电驱系统市场在资金和技术方面都有着很高的准入门槛,一个项目的研发投入就能达到几十亿甚至上百亿的规模,使得市场内的大部分份额都被一小部分头部企业占据,像比亚迪、特斯拉等。其他份额则由一些专业第三方供应商占据,如方正电机、巨一科技。

2023年,比亚迪、特斯拉和联合电子在电驱系统市场领先,累计份额48.39%。前十电驱系统企业市场份额超过78.8%。

一般而言,整车厂中高端车型对产品性能等要求较高,更加倾向于自产自用,如特斯拉、比亚迪等车企B、C级车主要采取自供模式。

而第三方拥有多平台解决方案,控制成本能力较强,对于一些小厂商来说自产性价比并不高,因此第三方在中低端市场上市占率较高。而随着整车厂车型增多,未来或将会下放更多中低端车型给第三方,第三方企业有望获得更多订单。

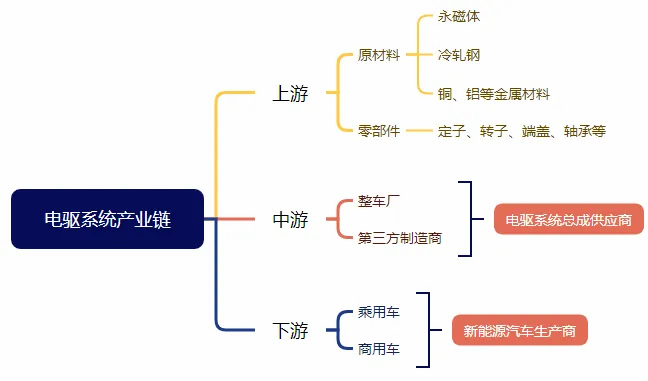

产业链整体受原材料供应影响大,中游企业技术和资金壁垒高

电驱系统产业链上游为原材料供应商和零部件供应商。其中原材料的成本最多能占到总成本的60%。

其中永磁材料作为电机转子的核心原材料,是电机功率密度的决定性因素,并且中国稀土储量为全球第一,这为永磁材料的供应提供良好基础。

原材料供应商代表有金力永磁、正海磁材等,定子、转子等零部件制造商代表有浙江宝捷、旭升股份、中科三环等。

产业链中游为电驱动系统总成供应商,主要由整车厂和第三方制造商构成。由于电驱系统供应商对下游新能源汽车厂商没有议价能力,因此对上游原材料的价格敏感度极高。

同时,中游企业对系统的研发投入较高,在技术上竞争上较为激烈,因此资金雄厚的头部企业优势明显。

整车厂代表有比亚迪、特斯拉等,第三方制造商代表有巨一科技、精进电动、方正电机等。

产业链下游为新能源车生产商,如乘用车和商用车。很多电车厂商如比亚迪、特斯拉和宇通客车等,已经实现了电驱系统的自产自用。

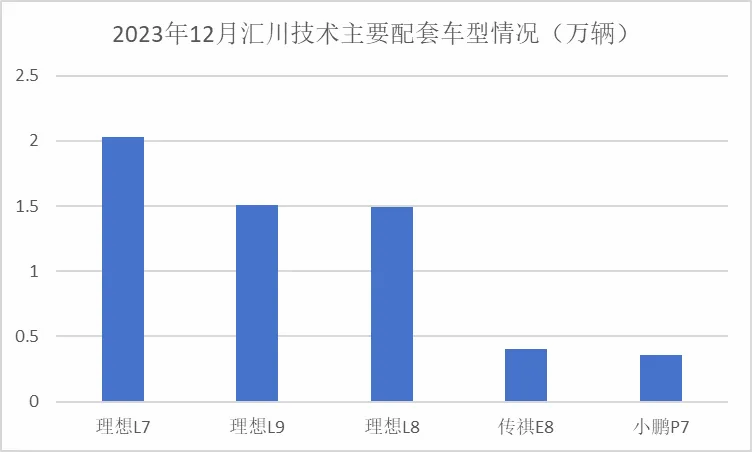

在众多第三方制造商中,汇川技术凭借自身的产能和技术优势站稳了第一的位置。

在2023年排名前五的电控企业中,汇川技术以84.8万个的出货量位居第二,仅次于比亚迪的弗迪动力,同比增长113.1%,市占率达到10.2%,行业地位进一步得到提升。

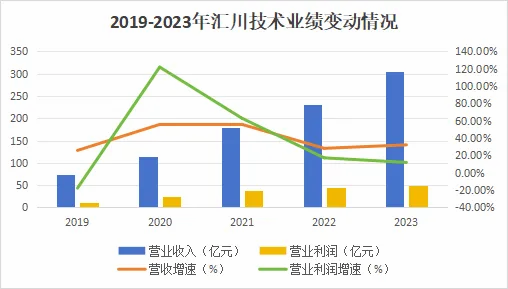

2023年,汇川技术实现总营收304.2亿元,同比增长32.21%。同年实现50.02亿营业利润,同比增长11.92%,业绩增长主要受下游客户小鹏、理想销量上升的影响。

汇川技术一直走在在高性能电驱系统的道路上,近些年陆续推出高速电机和800V电驱两大核心产品。

目前市面上已量产的电驱系统,转速在2万转及以上的电机有四家,汇川技术就是之一,配套车型为合创V09。而在去年末,汇川技术还参与了小米超级电机V6s的研发。

其生产的800V电驱也赢得了众多厂商的青睐,像小鹏全新800V XPower电驱总成采用的逆变器就来自于汇川技术。

此电驱总成采用8层HairPin扁线及高效电磁方案、超高功率密度SiC先进封装技术、超低粘度及主动润滑控制技术等,使电机最高效率达97.5%,电驱系统综合工况效率达92%。

除了国内,汇川还采取了出海战略,不仅长期对欧洲车企如大众、捷豹路虎、沃尔沃提供电驱系统供应,还跟随国内车企开拓国外市场,比如奇瑞、长城等。

总的来说,电驱系统的市场需求随着中高端新能源车的升级发展得到了纵深方向的拓展,市场也期待着电驱系统新技术的出现以引领新能源车走向更高性能的未来。

关注小象说财,立即领取最有价值的《成长20:2024年最具有成长潜力的20家公司》投资报告!

本文作者可以追加内容哦 !