据文旅之声,2024年清明节假期国内游客出游花费539.5亿元,较2019年同期增长12.7%。报告显示,不少旅客选择利用小长假出游放松身心,假期期间,国内本地游、周边游订单分别同比增长211%、350%;回乡祭祖传统则带热乡村微旅游,乡村游订单同比增长239%。(欢迎关注梧桐曲网盘手选拔)

基于清明假期旅游消费数据的良好表现,银河证券预测市场对于即将到来的五一劳动节以及暑期旅游旺季持有更为积极的增长预期。今天带来旅游行业龙头,让我们来看看该公司的投资亮点。

旅游数据持续亮眼,继续看好旅游大众化渗透

本次清明国内出游人次继续较19年取得双位数增长,客单价略高于19年水平、超预期,推测或因清明期间休闲度假需求较传统回乡祭祖需求增长更快,或带动数据表现亮眼。基于供给端优质文旅产品持续推出、营销加强,需求端休闲、体验日趋刚性,持续看好旅游消费将大众化渗透,其中下沉市场,银发族、年轻人增长或更快。

出行:全社会跨区域人员流动量较19年增长21%,超预期

根据交通部数据,24年清明假期全社会跨区域人员流动量7.5亿人次,日均2.5亿人次,较23年同期日均+56.1%,较19年同期日均+20.9%;分出行方式看,铁路/公路(营业性)/公路(非营业性)/水路/民航日均分别较23年+75.3%/+39.8%/+58.1%/+84.5%/+23.6%,较19年日均+20.7%/-22.2%/+35.1%/-50.2%/+1.7%。与此前春节假期(日均全社会跨区域人员流动量较23年、19年分别+5.9%、+12.0%)相比,增速有较明显提升,体现居民出假期行意愿持续提升。

国内游:客单价恢复度超预期,周边游、乡村游火热

经文化和旅游部数据中心测算,假期3天全国国内旅游出游1.19亿人次,按可比口径为19年同期的111.5%,国内游客出游花费539.5亿元,为19年同期的112.7%,客单价435元、为19年同期的101.1%,其中客单价恢复度超预期(24元旦、春节分别为19年同期的96.5%、90.5%),出行人次恢复度好于元旦3天假(109.4%)。国内游亮点:1)周边游、乡村游火热,携程平台国内本地游、周边游订单分别同比增长211%、350%;2)名山大川高基数下客流仍有正增长,峨眉山、黄山、九华山清明期间接待游客人次分别较19年同期+38.2%/11.1%/6.8%。

出境游:接近19年水平

根据文旅部数据,清明节假期3天入境游客104.1万人次,出境游客99.2万人次,入出境旅游人数接近19年同期水平。据国家移民管理局统计,2024年“清明”小长假期间全国边检机关共保障518.9万人次中外人员出入境,日均173万人次,同比增长69.6%,与19年比恢复度约87%。

酒店:临近清明,RevPAR降幅收窄

根据酒店之家数据,24年第13周(3/25~3/31)全国酒店RevPAR同比-9.7%(前值-12.3%),临近清明RevPAR上修;拆分量价看,降幅收窄主要由ADR拉动。

餐饮:代表连锁品牌同店表现低线好于高线

根据国金数字未来Lab对代表连锁品牌高频追踪,2024年清明日均全国同店营业额恢复至2023年、2021年的93%、70%,基数偏高情况下同店恢复度较好;城市结构看,低线城市恢复度明显好于高线城市,或与异地出游、返乡祭祖有关。

今天带来旅游行业龙头,让我们来看看该公司的投资亮点:

1、该公司从事游山门票服务、上山索道和酒店经营以及相应的旅游商务营业活动。

2、客流复苏带动主业增长,多元拓展贡献新看点。

3、短期来看,景区热度有望拾级而上,中长期来看,索道改造有望提高客流承载力,景区大交通环境改善有望带来客流增量,公司巩固传统主业、拓展新文旅业态,文旅转型升级可期。

峨眉山简介及主营业务

公司主要从事峨眉山游山门票服务、上山索道和酒店经营以及相应的旅游商务营业活动。公司依托世界自然与文化双遗产、国家5A级旅游景区、全国首批智慧旅游试点景区峨眉山风景名胜区,是四川省唯一一家旅游上市公司,也是四川省龙头旅游企业,在峨眉山风景区的门票经营、索道经营业务的拥有不可复制的优势。公司以构建“智慧峨眉山、幸福风景区”为目标,为适应“旅游大众化、出行散客化、服务个性化和营销网络化”的旅游产业发展趋势,推进网络营销体系和网络服务体系的新突破和新发展,取得了非常良好的品牌和口碑效益。公司将一手抓门票、索道、酒店等传统产业,通过构建网络营销服务体系,打通景区“大小循环”,实现景区游客的持续高速增长;另一手抓新兴产业,在夯实传统产业的基础上,拓展由旅游产业派生出的茶叶、文化演艺、旅游养生、智慧旅游等新兴产业,使传统产业和新兴产业相互促进、相互驱动,推动公司走上发展的快车道。

峨眉山股票所属概念

旅游酒店,四川板块,预盈预增,深股通,信创,基金重仓,智慧政务,在线旅游,NFT概念,国企改革,成渝特区。

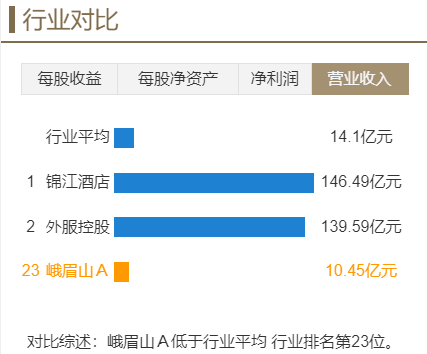

峨眉山行业地位是怎样的?

从营业收入方面,峨眉山低于行业水平,行业排名第23位。

峨眉山股票发行基本情况是怎样的?

峨眉山总股本5.27亿股,其中流通A股数量为5.27亿股。截至4月9日总市值为61.438亿,流通市值为61.438亿元,市盈率为26.99。股东人数为3.3万户。第一大股东为四川省峨眉山乐山大佛旅游集团有限公司,前十大股东持股占比为45.81%。

峨眉山股票财务数据怎么样?

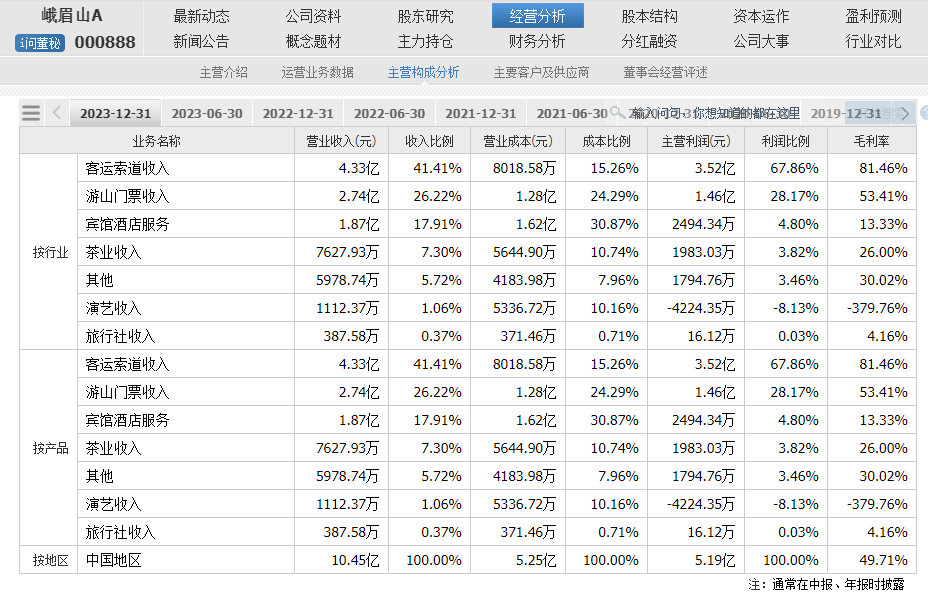

截至2023年12月31日,按行业来看,客运索道收入为4.33亿,收入比例为41.41%;游山门票收入为2.74亿,收入比例为26.22%,宾馆酒店收入为1.87亿,收入比例为17.91%。

高管资料:

许拉弟:男,中国国籍,汉族,中共党员,1970年8月出生,四川省委党校经济管理专业毕业。历任乐山市犍为县计经局副局长,乐山市政府个体私营经济办公室副主任科员,乐山市经贸委经济运行科副科长,乐山市国资委企业监督管理科副科长,主任科员,乐山市国资委企业监督管理科科长,夹江县人民政府党组成员、副县长,夹江县委常委、总工会主席,乐山国有资产投资运营(集团)有限公司党委副书记、总经理,中共马边彝族自治县委常委、常务副县长,乐山市金融工作局党组书记、局长。现任峨眉山旅游投资开发(集团)有限公司党委书记,峨眉山旅游股份有限公司党委书记。

信达证券:关注峨眉山金顶索道扩容以及多元业务发展

客流复苏带动主业增长,多元拓展贡献新看点

受益于国内旅游经济复苏,2023年峨眉山景区接待游客475万人次创新高,较22年+176.92%,较19年+19.3%,带动公司索道业务实现营收4.33亿元,较19年+18%;2)门票业务受管委会所托,20年起执行新收入准则将门票款中归属公司部分确认收入,因此23年实现营收2.74亿元,较19年-38.5%,同比22年上升206.11%;3)酒店业务依托复苏客流量以及多样化住宿需求,旗下红珠山宾馆、峨眉山大酒店、金顶大酒店以及成都峨眉山雪芽大酒店大力拓展客源市场,23年酒店业务实现营业收入1.87亿元,较19年+2.7%;4)此外,公司聚焦八个一产业发展格局,茶业板块优化管理产销流程,23年实现营收0.76亿元,同比22年+48.5%;演艺业务“只有峨眉山”经营好转,23年实现营收0.11亿元,同比22年+131%。

毛利端来看 23年公司毛利率49.7% 较19年6.3pct

景区成本相对刚性,高客流大幅摊薄成本,索道业务毛利率81.5%,较19年+3.8pct,门票业务毛利率53.4%,较19年+27.4pct。费用端来看,期间费用率19.33%,较19年+3.42pct,其中销售/管理/财务费率分别为4.51%/14.43%/0.22%,较19年分别变化+1.42pct/+0.79pct/+1.04pct,销售费率增长源于职工薪酬和广告宣传费增加,管理费用基本与往期一致,财务费率增长源于22年同期中期票据兑付以及存款结构调整。归母净利率21.79%,较19年+1.37pct,其中子公司云上旅投计提资产减值准备1.56亿元。

金顶索道改造有望提升运力,核心景区高峰瓶颈突破

公司拟投资3.5亿元改造升级金顶索道,金顶片区游客占比达90%,其中乘坐索道游客占比超80%,此项目完成后,金顶区域实际运力将提升50%,公司预计新索道成熟期年营收2.1亿元,净利润达1.3亿元,项目建设期18个月,有望增厚公司业绩。

交通改善配合索道扩容,业绩有望进一步提振

川零公路峨眉段、成乐高速扩容项目乐山城区过境复线段分别于22年5月、23年5月建成通车,使得成都至峨眉山车程缩短。随着基础设施升级完善,结合金顶索道改造扩容,景区客流有望进一步增长。

投资机会:

信达证券认为,春节峨眉山景区接待游客及门票收入较23年高基数增长分别增长44%/54%,短期来看,景区热度有望拾级而上,中长期来看,金项索道改造有望提高客流承载力,景区大交通环境改善有望带来客流增量,公司巩固传统主业、拓展新文旅业态,文旅转型升级可期。根据iFind一致预期,2024-2025年公司归母净利润分别为3.23/3.97亿元,3月29日收盘价对应PE分别为17/14倍。

中国银河认为,公司景区作为世界自然遗产资源禀赋优势显著,叠加近期管理层换届已顺利完成,将积极推进产业创新及索道改造扩容事项,未来业绩提升可期。我们预计公司2024-26年归母净利各为2.6、2.8、3.0亿元,对应PE各为21X、20X、18X。

本文作者可以追加内容哦 !