(重仓了医药医疗)

基金分享386:工银瑞信养老产业A(001171)

各位侦探哥的粉丝们大家好,一年前,我们每天都分享一只基金,现在这个栏目又重新开始了,我们继续按照最新季度的规模排名从大到小来分析主动权益基金,基本上会分析百亿元规模以上的产品,大约有将近100只。

今天我们来分享下一只产品——工银瑞信养老产业A(001171), 这是工银瑞信基金经理赵蓓管理的产品。这只基金成立时间快9年,目前来看,成立以来业绩很一般吧,成立以来赚了38.1%。现在来看,它的中短期业绩挺差的。

这只产品是2015年4月28日成立的,赵蓓是从成立开始管理这只基金,任期回报赚了38.1%,能力一般吧!

我们来看看基金经理信息吧,天天基金数据显示赵蓓从业时间9年半,主要做偏股票产品,管理规模221.71亿元,年化回报10.51%。经验值和择时能力还不错,但是稳定性、抗风险、收益率都很一般。目前没拿过什么奖!

来看看她在2023年年报的分析,看看她对市场的研判。

“2023年资本市场表现承压:一季度疫情管控放开,市场出现短暂的经济恢复预期;二季度市场预期开始走弱;三季度以来,社零、社融和出口等宏观经济数据低于预期,市场进入弱预期、弱现实的状态;四季度经济有触底迹象,但政策发力较为克制,市场持续担忧房地产和地方债“灰犀牛”风险的蔓延,对风险资产的偏好持续降低。此前高景气的成长赛道普遍出现估值和盈利的双杀。

报告期内,本基金继续保持精选个股的投资策略,更加侧重自下而上的逻辑,降低重仓股持仓集中度。一季度,本基金加配中药板块,受益于疫情放开需求,获得了较好的超额收益。二季度,考虑到消费数据承压,本基金减配了食品饮料、地产产业链等顺周期板块,继续加配医药行业。三季度,受到医疗反腐事件影响,医药行业出现较大波动,8-9月行业高频数据增长承压,进而反应在报表上。本基金降低仓位以应对不确定性,但相对基准仍超配医药,产生了负超额。四季度,本基金采取哑铃策略,加仓高beta的创新药创新器械,同时加仓稳定增长的银行和公用事业,减仓军工、食品饮料、消费医疗和研发外包服务等成长赛道。

展望2024年,海外地缘政治和国内经济转型的宏观风险仍然存在,但考虑政策托底,下行空间也相对有限。尽管基本面未到拐点,市场对风险的预期和定价较为充分,且股价往往领先于基本面,我们判断向上的机会大于向下的风险,维持较高的权益资产仓位。

创新药和创新产业链,整体受益于美国进入降息周期。我们认为创新药可以作为高beta资产配置,但目前A股创新药公司估值并不低,降息周期下估值未必继续提升,投资策略是选择有海外权益授权和海外大品种映射的公司。研发外包服务行业,国内研发需求继续承压,海外研发需求在下半年也有望改善,我们等待基本面进一步明朗后的布局时点。

医药行业的逆周期属性和成长属性在当前的市场环境和风险偏好下仍然是值得重点关注的资产,我们将沿袭历史的配置策略和选股思路,自上而下看好创新药、中药和国际化等子行业及主题,自下而上重点关注未来3年业绩实现20-30%的复合增长,PE估值在20-30X区间的成长型标的,相关标的主要分布于医疗器械、中药、血制品、化学药和零售药店等子行业。”

(截图来自天天基金,2024年04月09日)

我们来看看工银瑞信养老产业A(001171)的业绩吧!

首先是成立以来赚了38.1%。今年以来亏了9.08%,同类平均亏3.73%,排名694/943,排名一般。近3年亏32.73%,同类平均亏24.67%,排名377/570,排名一般。近2年亏23.11%,同类平均亏16.67%,排名496/750,排名一般。近1年亏20.4%,同类平均亏19.64%,排名441/856,排名一般。近6月亏10.44%,同类平均亏7.8%,排577/906,排名一般。

这只基金中短期业绩很糟糕,很多时候都亏钱,按理说基民持有体验应该很差。

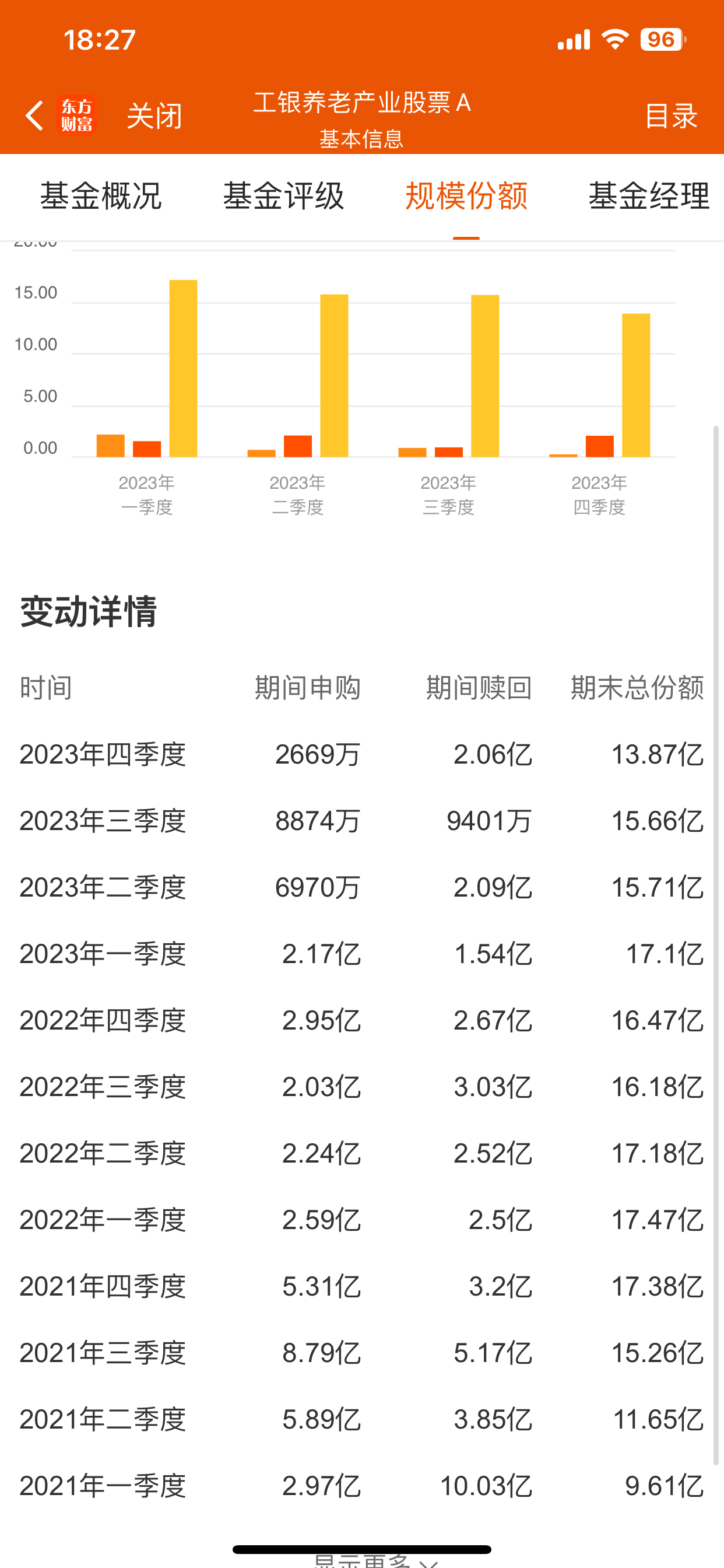

来看看这只基金的规模变化情况,从份额来看的话,这只产品这两年总体先增后减。2021年1季度末,是9.61亿份;2022年1季度末,是17.47亿份;2023年1季度末,是17.1亿份。2023年4季度末是13.87亿份。

份额规模总体减少了很多,业绩不好,赎回很正常。

我们来看看2023年4季度末这个基金的持仓情况,主要持有股票有:恒瑞医药、药明康德、华润三九、迈瑞医疗、智飞生物和爱尔眼科等。

基民朋友怎么看工银瑞信养老产业A(001171)的持仓呢?持有体验如何?你们觉得赵蓓的业绩还可以吗?

(市场有风险,投资需谨慎!本文不作为投资参考指导,读者需要对自己的投资负责!)

本文作者可以追加内容哦 !