一、背景

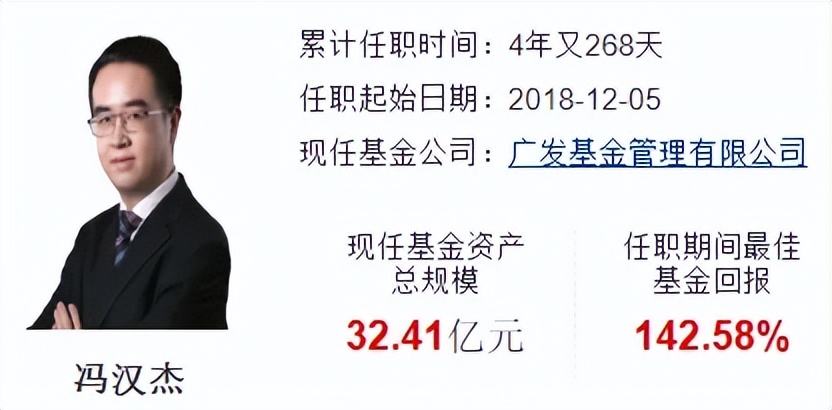

清华大学数学硕士,2009年7月至2016年7月在泰康资产管理有限责任公司先后任研究员、投资经理;2016年8月至2018年6月在中欧基金任投资经理;2018年7月加入中加基金。2023年4月10日加入广发基金,现任价值投资部基金经理。2018年12月5日上任基金经理,管理规模32亿。

二、投资方法

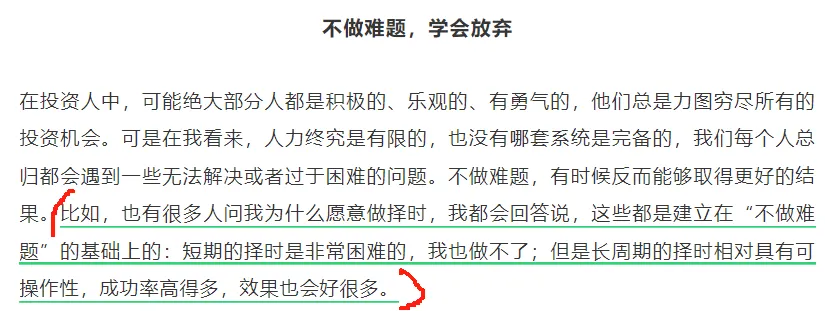

追求长期稳定的收益,通过择时、做空股指期货、分散持仓控制回撤。

个股关注潜在的预期收益率,当潜在预期收益率不足以补偿风险时调仓。

三、业绩

冯汉杰任职期内中加转型动力收益143.14%,最大回撤13.35%,优秀。

冯汉杰任职期内广发均衡增长收益5.7%,最大回撤2.65%,优秀。

四、持仓和业绩剖析

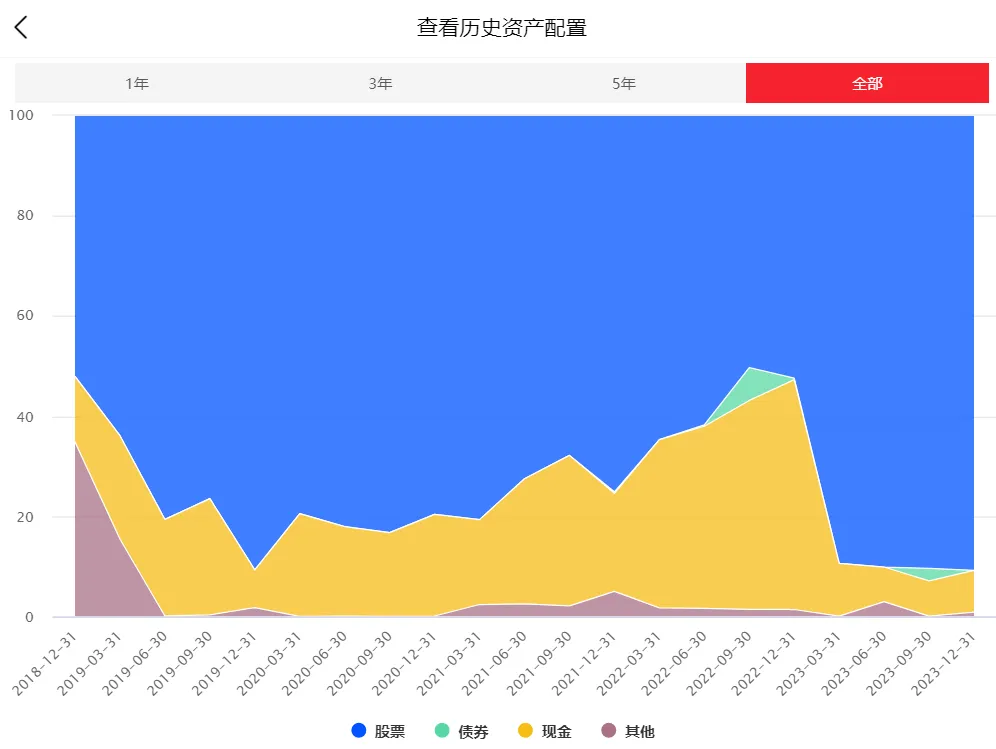

冯汉杰任职期内中加转型动力持仓均衡分散,重仓汽车、医药、电子、食品饮料、银行、机械设备、通信。

广发均衡增长重仓医药、公用事业、机械设备、有色金属、煤炭。

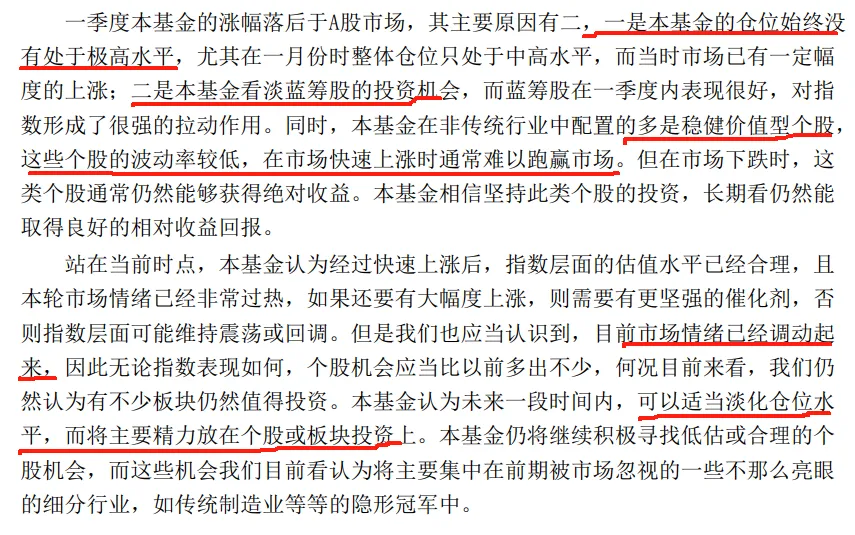

2019年一季度冯汉杰表现落后A股。原因有二:一是仓位没有处于极高水平。二是看淡蓝筹股,配置的多是稳健价值型个股,这些股票在市场快速上涨时通常难以跑赢市场。

冯汉杰认为经过一季度的上涨,市场情绪已经调动起来,可以适当淡化仓位,将主要精力放在个股或板块上。

2019年报中冯汉杰总结,一季度的收益略低是可以接受的,因为低仓位在2018年贡献了收益,不能期待可以在市场拐点时做出精准的仓位转换。只要累积来看,低仓位在熊市时贡献的收益能够明显大于在牛市阶段加仓之前贡献即可。

2020年中加转型动力收益59.88%。冯汉杰认为,2020年底市场呈现了明确的泡沫特征,在强大的趋势面前我们又一次见到了许多流行性谬误,为了一个现象发明一个逻辑,这种事情在历史上屡见不鲜。

2020年2月的科技行情中,科技股呈现高估,消费、医药股经过半年多的调整进入价值区间,做了相应调整。二季度中段,消费医药快速上涨后同样进入了高估,一些传统行业的价值得到进一步体现,做了相应调整、2020年中加转型动力收益59.88%。

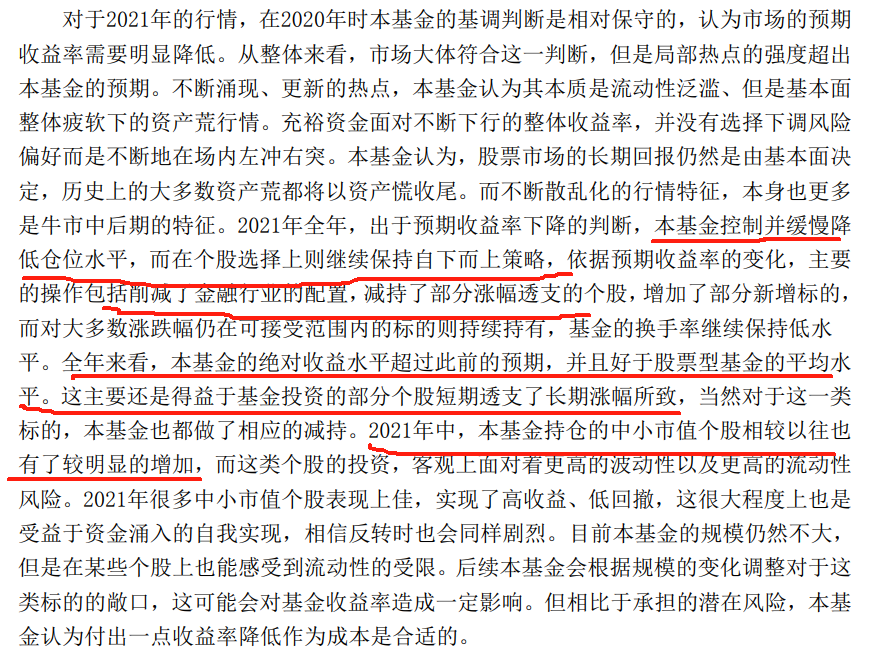

2021年冯汉杰缓慢降低仓位水平,依据预期收益率变化削减了金融行业配置,减持了部分涨幅透支的个股,主要是中小盘个股。2021年中加转型动力收益19.11%。

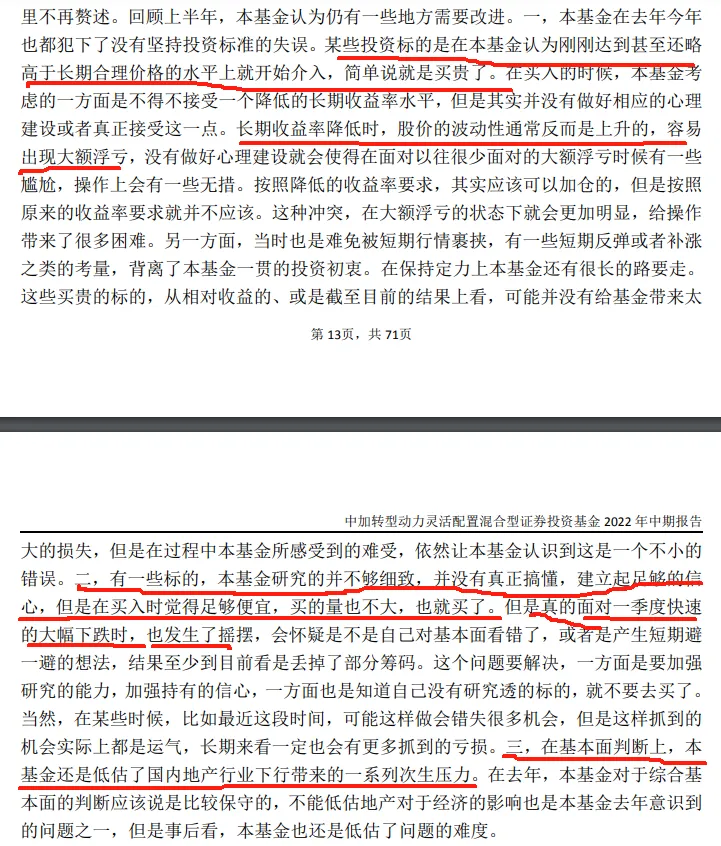

2022年中加转型动力股票占比降至60%,下跌6.14%。冯汉杰反思了三点:第一,某些标的在刚刚达到甚至还略高于长期合理价格的水平上就开始买,买贵了。高位买,股价波动率是上升的,容易出现大额浮亏。第二,有一些标的研究的不够细致,没有搞懂建立起足够的信心,但买的时候觉得足够便宜,买的量也不大就买了,在大幅下跌时心态发生了摇摆。第三,低估了房地产行业下行带来的一系列次生压力。

五、最新观点

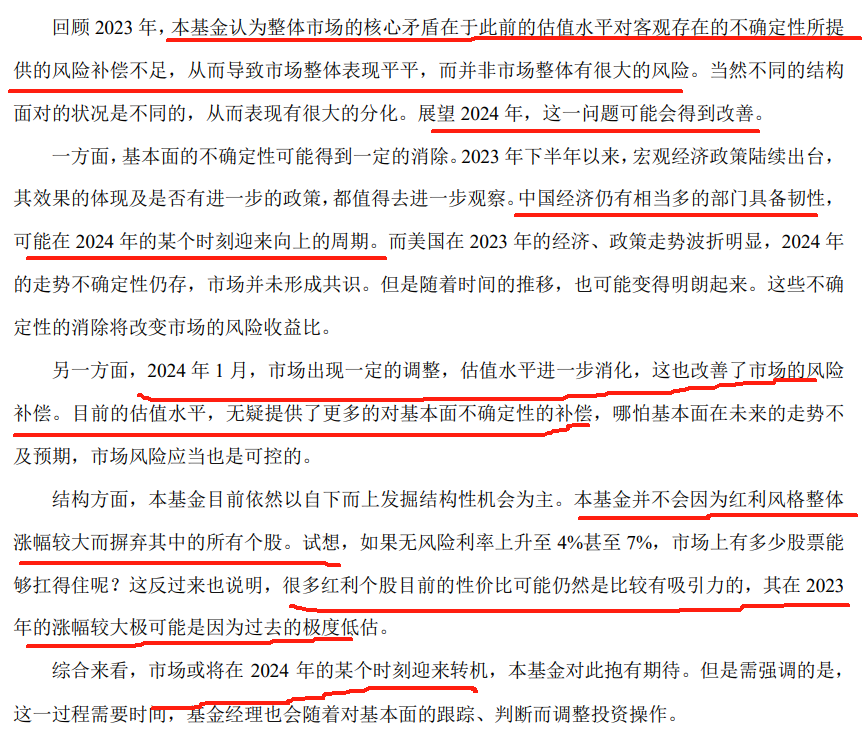

2023年市场核心矛盾在于此前的估值水平对客观存在的不确定性所提供的风险补偿不足,从而导致市场整体表现平平,并非市场整体有很大的风险。2024年这一问题可能会得到改善。

2024年1月市场出现一定的调整,估值水平进一步消化,这也改善了市场的风险补偿,目前的估值水平无疑提供了更多的对基本面不确定性的补偿。

不会因为红利风格整体涨幅较大而摈弃其中的所有个股。很多红利个股目前的性价比可能仍然是比较有吸引力的,其在2023年的涨幅较大极可能是因为过去的极度低估。

市场或在2024年的某个时刻迎来转机。

六、自持

机构持有份额占比13.18%,基金经理不持有。

七、总结

冯汉杰让人放心,通过择时、做空股指期货、分散持仓控制回撤。看重估值,当个股潜在预期收益率不足以补偿风险时会调仓。对求稳的投资者来说这足够了,特别适合作为底仓型基金经理。

风险提示:

股票和基金都有风险,投资需谨慎。本号主要是梳理一些知识点,以及自己投基之路上的感悟,看做个人笔记就好,公开主要是方便自己查询,也希望对他人产生那么一些帮助,不构成任何投资建议,所提的基金、股票也不作任何推荐。

另外,文章观点也只代表写文时的想法,可能对,也可能错,未来还可能改变,防失联,欢迎关注【养基者说】()共同探讨~~

$广发主题领先混合(OTCFUND|000477)$$广发均衡增长混合A(OTCFUND|010534)$$广发信远回报混合A(OTCFUND|020168)$

本文作者可以追加内容哦 !