$兴业银行(SH601166)$

最近这段时间写银行年报,“双降”的银行好几个。

兴业银行的2023年表现也不太好。

日前,该行发布了自己的2023年业绩公告。其实2023年的时候,我们就关注过该行前三季度的表现,当时一些迹象就很明显。

果然,年报出来后,全年的情况总体是相似的。

今天,杠杆游戏的“拆年报”栏目,和杆友一起看看兴业银行的2023年。希望接下来1、2个月,可以为杆友深度解析更多你想看的公司2023年的业绩。

1 营收、净利下滑背后

从资产总额角度,首先要恭喜兴业银行。截至2023年末,该行的资产总额达到101,583.26亿元,即10.16万亿元,又一家十万亿级别的大行诞生,较2022年末增长9.62%。

其中,本外币各项存款余额51,370.73亿元,较2022年末增长 8.45%;本外币各项贷款余额 54,609.35亿元,较2022年末增长 9.59%;境外分支机构资产总额2,142.41亿元,占总资产的比例为2.11%。

说完资产情况,我们看营收、利润指标。

2023年,兴业银行实现营收2,108.31亿元,同比下降5.19%,其中,手续费及佣金净收入277.55亿元,同比下降38.38%。

兴业银行2023年的营业利润为841.40亿元,归属净利润771.16亿元,同比下降15.61%;

加权平均净资产收益率10.64%,同比下降3.21个百分点;总资产收益率0.80%,同比下降0.23个百分点;成本收入比29.97%,同比上升0.60个百分点。

1)详细来看,2023年兴业银行实现利息净收入1,465.03亿元,同比增加12.30亿元,增长 0.85%。

单说这一项指标,还是很不错的,近期杠杆游戏有写,一些银行的利息净收入也是下滑的。

2023年,兴业银行的净利差为1.66%,同比下降17个BP;净息差1.93%,同比下降17个BP。

应该说这个情况一点不意外,没有几家银行不是。

2)非利息净收入方面,2023年兴业银行录得643.28亿元,同比减少127.73亿元,下降16.57%。

没有看错,绝对数字、幅度就是这么大。

原因何在?

年报披露,手续费及佣金净收入277.55亿元,同比减少172.86亿元,下降38.38%。

另外,投资损益、公允价值变动损益、汇兑损益等项目之间存在高度关联,合并后整体损益352.59 亿元,同比增加14.17%。

3)收入承压背后,兴业银行2023年的营业费用支出626.08亿元,同比下降22.35亿元,下降3.45%。

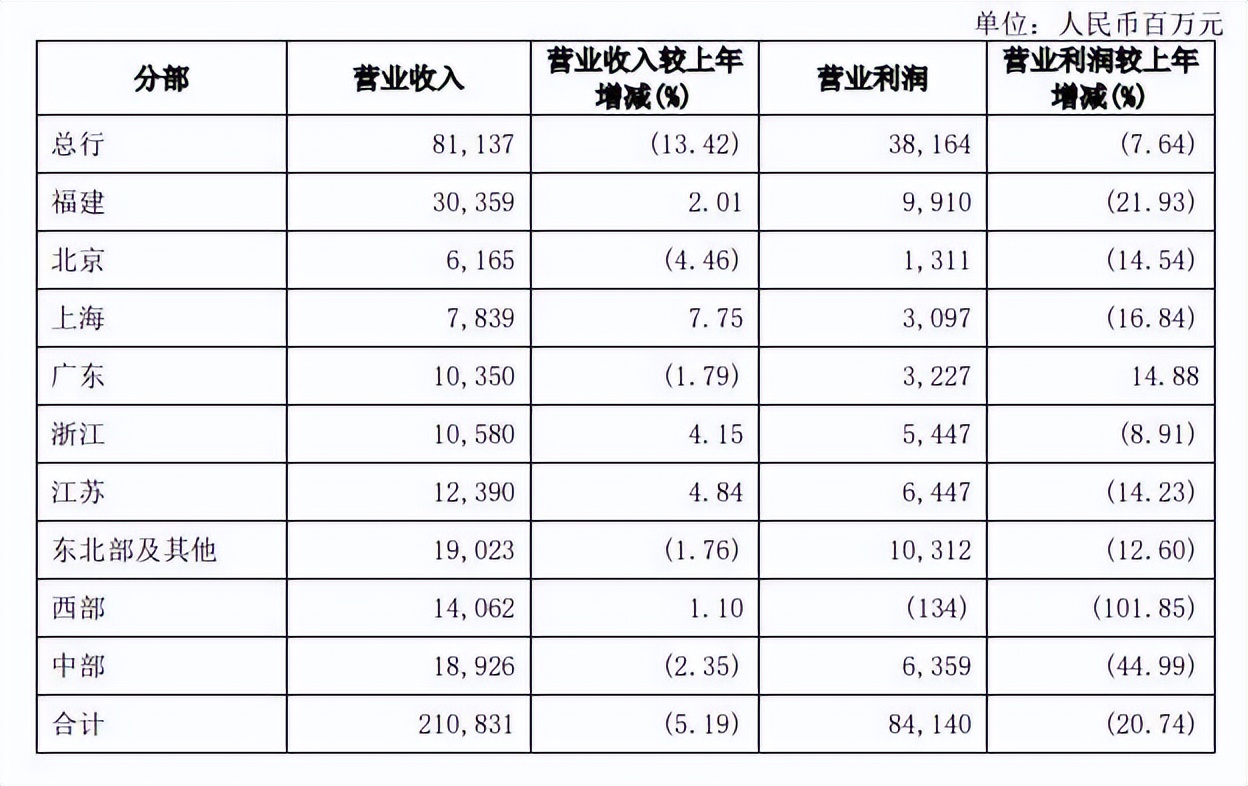

兴业银行的年报非常详细,提供了其主要区域的营收和利润情况,如下图,该行根据重要性和可比性原则,将地区分部划分为总行(包括总行本部及总行经营性机构)、福建、北京、上海、广东、浙江、江苏、东北部及其他、西部、中部,共计十个分部。

10个分部中,有5个营收都出现了下滑,特别是总行下滑了13.42%;利润方面更是,更是高达9个都是下滑的,有的下滑幅度惊人,直接营业利润为负了。如上图。

换句话说,2023年兴业银行一半的区域营收下滑,然后绝大部分营业利润也都是下滑的,那么整个银行业绩怎么好得起来?

2 不良怎么样了

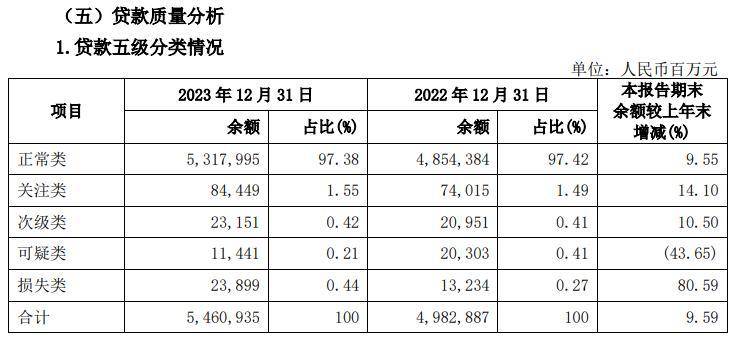

截至2023年末,兴业银行的不良贷款余额584.91亿元,较2022年末增加40.03亿元;不良贷款率还不错1.07%,较2022年末下降0.02个百分点。

2023年,共计提减值611.78亿元,期末拨贷比为2.63%,较2022年末上升0.04个百分点;拨备覆盖率为245.21%,较2022年末上升8.77个百分点。

详细来看,截至2023年末,关注类贷款余额844.49亿元,较2022年末增加104.34亿元,关注类贷款占比1.55%,较2022年末上升0.06个百分点。

兴业银行的年报披露,部分地区和行业信用风险持续暴露,该司建立健全潜在风险项目的预警、监控和处置化解体系,推进房地产、地方政府融资平台、信用卡等重点领域的风险化解,增强不良资产清收处置专业能力,强化风险成本管控,资产质量继续保持平稳运行。

努力还是有回报,杠杆游戏看到,截至2023年末,该行的逾期贷款余额742.83亿元,较2022年末减少89.54亿元,其中对公逾期贷款减少62.61亿元,个人逾期贷款增加34.39亿元,信用卡逾期减少61.32亿元。

逾期贷款减少的主要原因是通过强化逾期资产的清收、管控,加大不良处置力度和临期催收管理,推动逾期率指标收敛到合理水平。

不过,受外部经济增速放缓、消费需求收缩等不利因素影响,部分个人客户收入受到较大影响,导致个人逾期贷款余额有所上升,但整体逾期贷款余额明显下降。

1)贷款的行业分布、不良率分布很有意思。截至2023年末,杠杆游戏注意到兴业银行贷款行业分布前5位分别为:“个人贷款”“制造业”“租赁和商务服务业”“房地产业”和“票据贴现”。

如下图。

其中房地产业贷款超4300亿元,占比8%出头。2022年末该数字为3500多元,占比7.14%。也就是不管绝对数字,还是占比都在提高。

不过即便如此,我们看到2023年,房企融资还是不太好,特别民营房企。当然,这和他们的资产结构、债务情况、销售情况关系很大。

最有趣的要属房地产业的贷款不良率,2022年末为1.3%,2023年降至0.84%——真是厉害啊。

兴业银行说:

房地产业务,坚持“房住不炒”定位不放松,主动加快业务转型发展,积极稳妥发展住房租赁业务,打造住房场景生态圈,发挥长尾运营价值效应……

值得一说,兴业银行的不良率最高的行业是批发和零售,为3.66%,2022年末时更高,如上图;然后文体娱乐的不良率也有3.2%;居民服务、建筑业的不良率相对也较高。

2)刚杠杆游戏介绍了兴业银行对公业务的不良率情况,接下来我们看看个人贷款的结构和不良率情况。

2023年,兴业银行降低个人住房按揭贷款、信用卡的集中度,加大对普惠型个人经营贷款的投放,个人住房及商用房贷款占比较2022年末下降1.14个百分点,个人经营贷款占比较2022年末提升2.28个百分点,信用卡余额占比较2022年末下降2.62个百分点。

截至2023年末,兴业银行的个人贷款不良率1.42%,较2022年末下降0.05个百分点。

这个成绩是怎么实现的?

公司持续发挥个人贷款业务轻资本占用优势,稳定投放节奏,优化资产结构,持续强化科技赋能,推进风控模型策略重检优化,健全完善贷中及贷后监测、预警、处置能力,提升业务全流程数字化水平,在夯实零售资产规模基础、守住风险底线的同时,积极赋能个人贷款业务新增长。

兴业银行的年报披露,计提减值损611.78亿元,同比增加125.58亿元,增长25.83%。

截至2023年末,公司重组减值贷款余额30.93亿元,较2022年末增加3.27亿元;重组减值贷款余额占贷款总额的0.06%,与2022年末持平。

3 现金流量的异动

另外,兴业银行年报披露了一组有趣的数字,就是应收利息。

如上图,杠杆游戏注意到,截至2023年末,该行应收利息超425亿元,2022年末该数字为380亿元,2023年增加了3441亿元、收回了3396亿元。

2023年,兴业银行司经营活动产生的现金净流入4,336.17亿元,2022年同期为净流出3,445.87亿元,主要原因是客户存款及同业存放现金流入以及为交易目的而持有的金融资产净减少。

投资活动产生的现金净流出1,169.01亿元,2022年同期为净流出20.59亿元,主要原因是投资支付的现金增加。

筹资活动产生的现金净流出1,909.55亿元,2022年同期为净流出 222.48亿元,主要原因是偿还同业存单支付的现金增加。

祝兴业银行好运。

撰文|张银银

编辑|欣欣然

来源| 杠杆游戏

科记汇|张子鹏 newsmedia007

----------------------------

(科记汇,财经、科技先锋,资深内容团队,三十家网络平台同步。不保证以上内容的准确性和真实性。市场有风险,投资交易需谨慎。所涉标的不做任何推荐,据此投资交易,风险自担。)

本文作者可以追加内容哦 !