过去几年,股市行情不好,很多业绩优秀的股票也大幅下跌。岩松投研圈做过多期内容,主讲近两年跌幅较大的优质公司,从股价历史走势、主营业务、发展情况、估值等方面入手,对这些公司做了深入分析。

还不知道岩松投研圈是什么的朋友,可以点这里的链接看看:我们的成长。

上两篇分享了两只消费细分龙头,晨光股份、绝味食品(点击可阅读原文),和两个医疗细分龙头案例,华熙生物、欧普康视。今天再分享两个医疗龙头,我武生物、海尔生物,最近两三年的最大跌幅均超过80%。

未来几十年,医药行业肯定是最好的行业。今天一起了解一下这两家医疗公司的情况,我们不做未来的判断,仅是回顾历史行情,把公司和行业的情况做个讲解,主要是用数据说话。

一、我武生物

1.股价历史波动

我武生物从2019年初到2021年初,两年时间复权价格从100涨到500,净涨幅4倍。从2021年初到2024年初,三年时间从500跌到120多,目前跌幅73%,最大跌幅82%。

2.主营业务

我武生物主营过敏性疾病诊断和治疗的产品,主要有 4 款上市产品:

第一个,2006年推出的“粉尘螨滴剂”,主要用于粉尘螨过敏引起的过敏性鼻炎、过敏性哮喘的脱敏治疗。是公司的核心产品。

尘螨主要是在卧室的床垫、枕头、地毯这些地方。以人类和动物的皮屑为食,它的排泄物和尸体碎片是引起过敏反应的主要过敏原因。

第二个,“黄花蒿花粉变应原舌下滴剂”,是2021年上市的新品,主要用于治疗花粉过敏引起的变应性鼻炎。

花粉过敏性鼻炎,是季节性过敏性鼻炎,是由于对空气中的花粉过敏原敏感而引起的一种过敏反应。

另外两个产品是:粉尘、屋尘皮肤点刺诊断试剂盒,是配套的诊断试剂盒。

从2022年的数据来看,公司98%的收入来自粉尘螨滴剂这一核心产品,新品“黄花蒿花粉变应原舌下滴剂”还没有起量。

另外,公司有多条管线研发持续推进。2023年8月,公司“悬铃木花粉点刺液”、“德国小蠊点刺液”、“猫毛皮屑点刺液”上市许可申请已获得正式受理。9月,公司研发的“烟曲霉点刺液”在华中科技大学同济医学院附属同济医院完成了I期临床首例受试者入组,正式开启I期临床实验进程。同时“皮炎诊断贴剂01贴”完成了I期临床实验,并取得了I期临床试验总结报告。

3.发展历程

2002年,公司成立;

2006年,核心产品粉尘螨滴剂上市,当时国内还没有国产的脱敏药物;

2008年“粉尘螨皮肤点刺诊断试剂盒”上市;

2014年,深交所创业板上市;

2019年,“屋尘螨皮肤点刺试剂盒”上市;

2021年,重磅产品“黄花蒿花粉变应原舌下滴剂”上市。

4.行业发展情况

常见过敏性疾病包括:过敏性哮喘、过敏性鼻炎、特应性皮炎、过敏性结膜炎、过敏性胃肠炎等。全球总患病率高达 22%。根据《Allergy》数据显示我国AR患病率为17.6%,患病人数约2.4亿人,脱敏治疗潜在市场巨大。

目前,国内脱敏市场代表公司共有 3 家,我武生物、ALK 和 Allergopharma,另外两家是国外企业。我武生物的粉尘螨滴剂近 5 年持续市场占比稳定在 80%左右,市场竞争格局暂时不会发生大变化。

我武生物的另一个重要产品黄花蒿滴剂,相比粉尘螨滴剂市场空间潜力更大,黄花蒿滴剂作为目前国内唯一批准上市的脱敏治疗花粉过敏性鼻炎滴剂。黄花蒿滴剂年化费用较高,是粉尘螨滴剂的 6 倍。相较粉尘螨滴剂市场空间潜力更大。

5.业绩/估值

先看看历史业绩情况。从2011年的3726.47万到2022年3.49亿,净增长了快10倍,年均复合增长率高达22.55%。疫情三年,增速放缓,23年业绩出现下滑。

公司 2023 年前三季度归母净利润 2.70 亿(同比-17.44%),利润下跌主要是外部原因所致,学术会议开展受到较大的限制,产品开发进院活动进展不顺,公司终端的销售受到较大影响。

估值情况,我武生物在2021年2月最点的估值高达173倍市盈率左右,下跌了三年,跌了70%多。目前市值不足130亿,22年利润对应37倍市盈率,假设23年全年业绩下滑15%,即不足3亿利润对应约44倍市盈率的估值。从历史看,目前估值分位处于较低位置。

所以大家一定不能在高估值的时候去买,即使是行业龙头,利润成长的速度,赶不上市盈率回归的速度,一样会亏的很惨。

6.总结

总结一下:

1、脱敏市场前景比较广阔;

2、我武生物是行业龙头,行业地位稳固;

3、23年业绩下滑,主要是行业影响,黄花蒿滴剂有机会成为公司另一支柱品种。

4、股价已经下跌了70%多,目前40倍估值处于历史较低位置。

业绩和估值的匹配度大致这样了,整体合不合适投资就要大家各自评估了。

二、海尔生物

1.价格历史波动

海尔生物是2019年才上市的,从2019年11月到2021年8月,不到两年的时间,涨了5.5倍。2021年9月一直回调至今,目前跌幅79%,最大跌幅88%。

2.主营业务

海尔生物主要研发、生产、和销售低温存储类设备,产品覆盖-196C 至 8C 全温域。

公司 2022 年之前主营业务分为四个场景:1)样本安全;2)药品安全;3)疫苗安全;4)血液安全。

随着物联网的加入及多场景的融合,公司继而推出了生命科学和医疗创新两大数字场景。

目前生命科学板块包含智慧实验室(样本安全)、医疗创新板块包含了数字医院(药品安全)、智慧公共卫生(疫苗安全)及智慧用血(血液安全)等场景。

3.发展历程

海尔生物成立于2005年。发展历程大致分三个阶段

1、2005 年到 2013 年,实现了-196℃至 8℃全温域覆盖,打破了国外技术垄断。

2、2013 年到 2017 年,开拓海外市场,成为全球前三的生物医疗低温存储公司,并入选世界卫生组织采购目录。

3、2017 年至今,研发出物联网超低温保存箱,开启了物联网配套解决方案的发展阶段。

4.行业发展情况

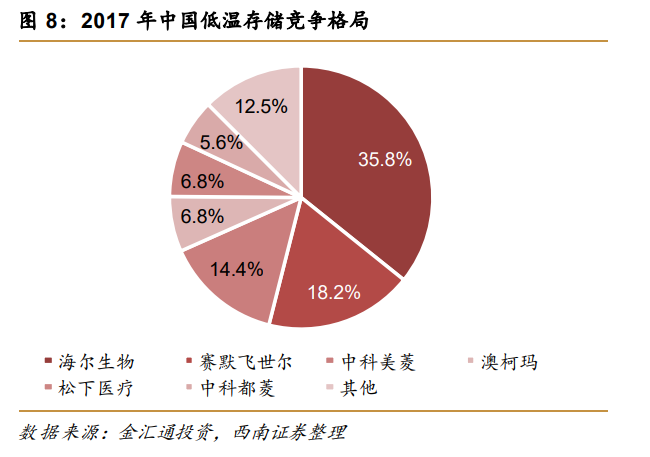

全球第三,国内第一:

低温存储类设备这个行业,全球市场集中度较高,海尔生物全球市占率第三。全球生物医疗低温存储 2017年市场规模约为8亿美元,预计 2025年将突破 21亿美元,年化复合增长率13%。2017 年海尔生物市占率约为10.7%。

公司在国际上的主要竞争对手是赛默飞世尔科技、普和希医疗(含松下)、艾本德、中科美菱和澳柯玛等行业巨头。

海尔生物国内市场龙头地位稳固,市占率位居第一,达到35.8%。背靠海尔集团,具有先发优势,国内龙头地位稳固。

5.业绩/估值

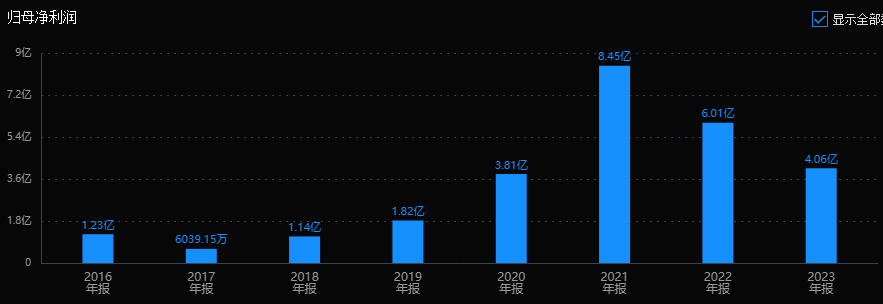

公司历史业绩持续增长,2016 年至2021年从22亿增长至 49亿元,年复合增长率17%。

2022年回落到6亿,23年继续减少,剩下4.06亿。

海尔生物业绩最近两年下滑不少,公司年报解释增收不增利的原因是处置联营企业 Mesa取得一次性非经常性损益有关。期内公共卫生防控业务不再开展,导致收入同比下降。总的来说就是受疫后去库存及行业大环境影响。

剔除2022年5.87亿元公共卫生防控类业务影响,公司核心业务收入略高于同期。其中,生命科学板块营收10.31亿元,剔除公共卫生防控类业务同比下降6%,主要是疫后低温存储设备经历去库存周期;医疗创新板块营收12.41亿元,剔除疫情影响同比增长6%,主要是行业整顿对医院招投标活动影响。

最后看看估值。海尔生物2021年高点时市盈率有120倍。当前市值略超90亿,23年利润对应不足23倍市盈率的估值。从历史分位看,目前估值基本在历史最低位了。不过公司上市时间比较短,可参考性有待商榷。

6.总结

总结一下:

1、低温存储行业前景可以,具体行业的细节离我们生活太远,普通人比较难搞懂。

2、海尔生物世界第三,中国第一,地位够高,还背靠海尔集团。

3、这几年业绩下滑后估值不高,如果业绩修复,整体还算可以。

公司的业绩和估值的情况大致这样了,整体合不合适投资最后都是要大家各自评估。

本文作者可以追加内容哦 !