作者|安然

主编|苏淮

曾经的“国潮一哥”李宁,光环正在逐渐褪去。

4月6日,同花顺(300033.SZ)iFinD发布的最新港股沽空数据显示,4月5日,前十大沽空比率排行榜上,吉利汽车-R、李宁-R、长城汽车-R位居前三,沽空比率分别为100%、100%、100%。安踏体育(02020.HK)亦上榜,位列第六,沽空金额为1.64万港元,低于李宁(02331.HK)的1.93万港元。

不久前李宁发布的2023年业绩报告显示,公司全年实现营收275.98亿元,此前券商预期基本在273亿-274亿元;公司权益持有人应占溢利31.87亿元,券商预期在30.36亿-31.56亿元。营收、溢利均略超预期,此外经营现金流也同比增长19.79%至46.88亿元。或受益于此,财报发布当日,李宁盘中一度上涨7.88%,报21.9港元/股;最终报收21.45港元/股,涨幅5.67%。

尽管如此,李宁却无法长舒一口气。因为营收微增的背后,是公司净利润增速六年来首次为负、净利率连续三年下滑、毛利率与去年将将持平的冰冷现实。

源媒汇梳理财报发现,降速,或是李宁为了改善渠道结构和存货周转等主动做出的“维稳”动作。但此时的李宁,除了极力站稳脚跟,也在迫切寻求新的变数。

线下渠道改革喜忧参半

2023年,李宁继续对线下渠道进行改革,这一步也最终影响到了公司净利增速。

先来看看门店的经营情况:2023年,李宁经销/直营/电商收入分别为126.3亿元、69.1亿元、75.3亿元,同比增长0.61%、29.59%、0.89%。可见,直营店营收增速最为迅猛,经销店增速甚至不如电商。

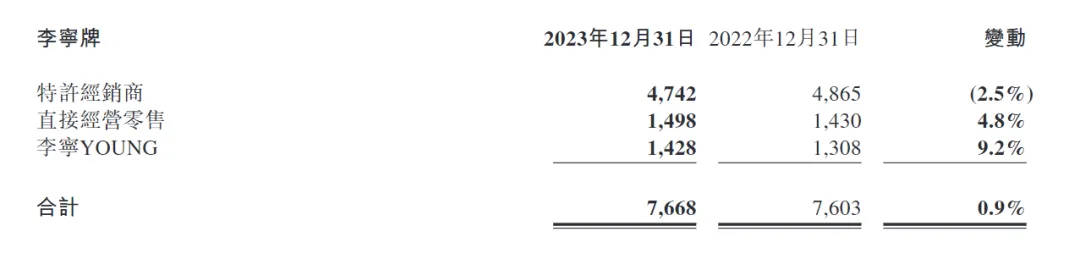

根据财报,截至2023年,李宁(不包括李宁YOUNG)经销/直营店数分别为4742、1498家,同比减少123家、增加68家;李宁经销单店出货/直营店效分别为266万元、461万元,同比增长3.2%、23.7%。从门店数量的增减不难看出,李宁在有意调整线下渠道结构,提高直营比例,增加高坪效店面。

截至2023年12月31日,李宁牌(包含李宁核心品牌及李宁YOUNG)常规店、旗舰店、中国李宁时尚店、LI-NING 1990店、工厂店、多品牌集合店的销售点数量为7,668家,较2022年12月31日增加65家;经销商46家(包括中国李宁时尚店渠道),较2022年12月31日减少6家。

“直营门店战略性布局”取得一定收获的同时,也带来更高的经营开支,抬高成本。李宁2023年财报中就提到,“随本年直营收入的增长,与收入相关的租金、直接销售人员工资奖金均有不同幅度的上升”;此外,“为提升品牌价值,促进消费,本集团本年度增加了广告宣传及赞助支出;同时,随公司在高层级市场的布局及调整,店舖的固定租金及装修道具摊销金额亦有较大的增长,部分亏损店舖计提资产减值;因此销售及经销开支有较大的增长”。

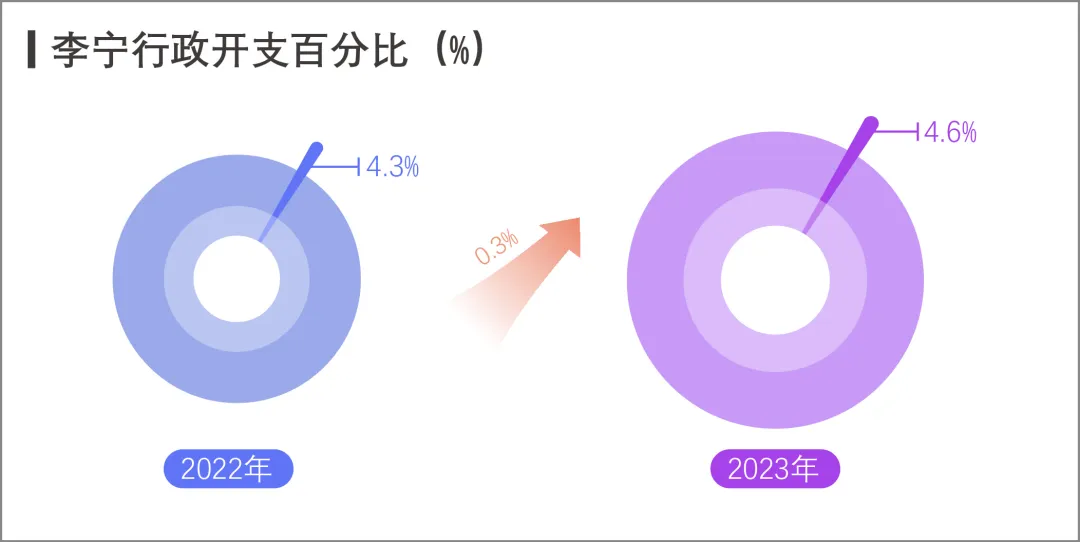

数据显示,截至2023年12月31日,包括员工成本、管理咨询开支等在内的李宁整体行政开支为12.56亿元,占集团总收入4.6%,相较2022年的4.3%上升0.3个百分点。

此外,截至2023年12月31日,李宁整体销售及经销开支同比上升24.1%。销售及经销开支占集团总收入32.9%,相较2022年的28.3%上升4.6个百分点。

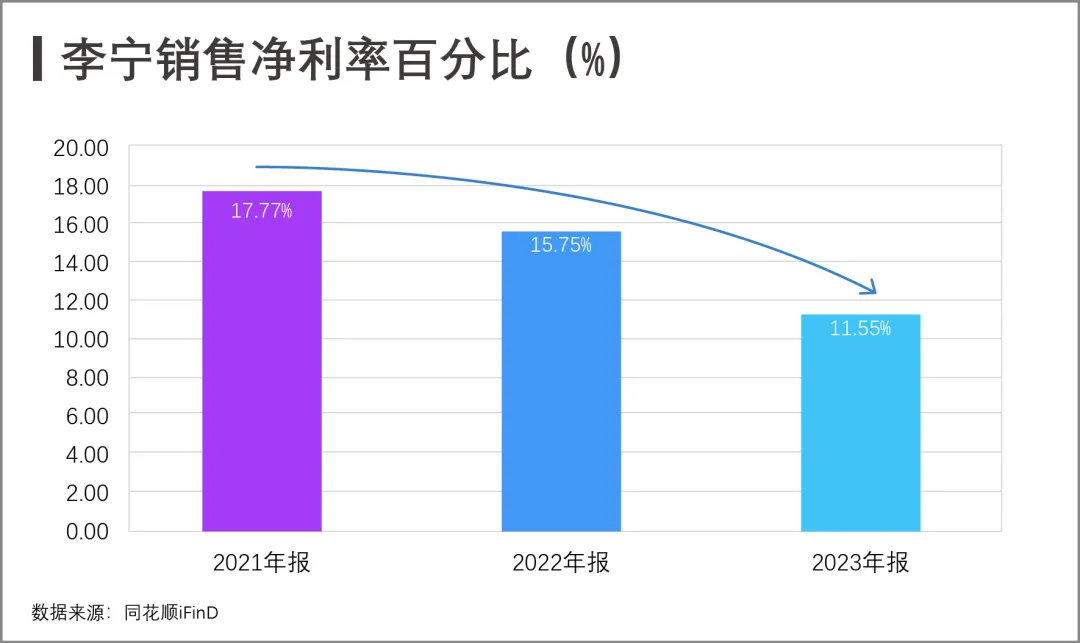

报告显示,2023年,李宁净利润同比下降21.6%至31.87亿元,净利润率同比下降4.2%至11.5%,主要原因即是销售成本增速远高于营收增速。

毛利率方面,2023年李宁的毛利率与2022年持平,均为48.4%。李宁在财报中表示,“本年集团线下直营店铺的折扣有所改善,毛利率也略有提升,但电商渠道随线上竞争环境的加剧,毛利率有所下降。总体来看,集团毛利率维持稳定”。

除了实施“直营门店战略性布局”,积极去库存也是李宁的重要任务。

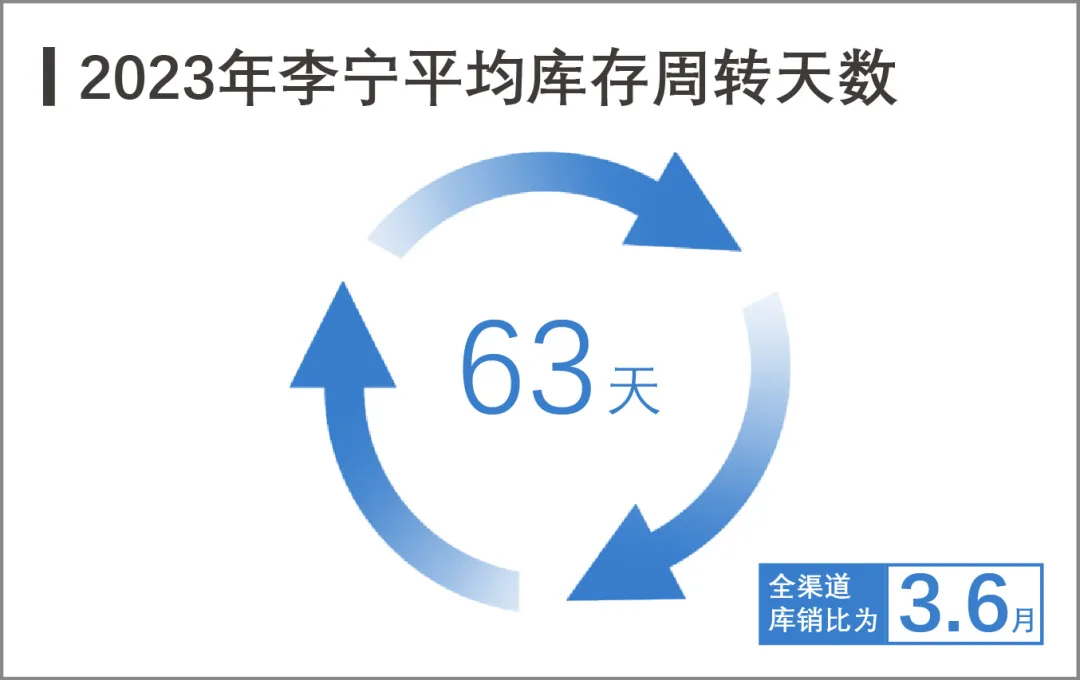

在渠道优化、严控发货和加强营销折扣等作用下,2023年李宁在存货周转方面得到明显改善。财报显示,2023年李宁平均库存周转天数为63天;渠道存货总额同比下降中单位数,公司库存成本金额同比增加低单位数,全渠道库销比为3.6个月。

“目前的库存管理水平是在过去5年最好的水平。”李宁集团联席CEO钱炜在2023年财报业绩会上表示。

此外,李宁YOUNG也有望成为公司新的业绩增长点。财报数据显示,2023年,李宁YOUNG流水大幅增长30%-40%中段,同店销售增长达10%-20%高段。截至2023年12月31日,于中国,李宁主品牌销售点数量共计6,240个,本年迄今净减少55个;而李宁YOUNG销售点数量共计1,428个,本年迄今净增加120个,是去年开店最多的一大细分业务。

运动鞋服市场“内忧外患”

纵然稳中有进,李宁面对的,却是波动的消费环境下行业竞争的加剧。

国家统计局数据显示,2023年,全年居民消费价格比上年上涨0.2%;全国居民人均可支配收入39218元,比上年增长6.3%,扣除价格因素,实际增长6.1%;全国居民人均消费支出26796元,比上年增长9.2%,扣除价格因素,实际增长9.0%。人均消费支出增幅高于收入增幅。

另据财政部消息,今年1-2月,企业所得税10170亿元,与去年同期持平;个人所得税3262亿元,同比下降15.9%。

与此同时,纺织服饰业寒意未消。中国纺联流通分会的统计数据显示,2023年我国营业面积在万平方米以上的纺织服装专业市场数量,与2019年的922家相比下降了6.72%。

根据国家统计局发布的规上数据,2023年规模以上工业企业中,纺织服装、服饰业营业收入12104.7亿元,同比下滑5.4%;利润总额为613.8亿元,同比减少3.4%。

李宁在年报中直言,“2023年,中国宏观经济呈现出温和修复态势。尽管宏观经济回暖对居民就业和收入具正面影响,然而,居民消费能力与消费信心还未完全释放,在此情境下,中国体育消费品市场仍存挑战。”

特步(01368.HK)也在2023年财报业绩会上宣布搁置“五年计划”,称“由于目前经济环境不同,集团设定的今年销售增长目标为不少于10%”。特步管理层表示,集团实现营业增长已经很难得,最重要是保持库存健康及盈利。

不过,相较于李宁2023年营收同比微增7%、集团权益持有人应占净溢利同比下滑21.6%,2023年特步收入增长10.9%至143.46亿元,创下历史新高;经营溢利增长7.9%至15.80亿元。

广告巨头IPG中国首席经济学家柏文喜曾指出,“面对竞争激烈的市场,多品牌、多元化发展对特步是一个值得考虑的选择”。

过去4年里,特步斥资超24亿元,收进4个国际品牌。除定位大众市场的主品牌特步,还加入以专业运动为主的Saucony(索康尼)、Merrell(迈乐),定位时尚运动的K-Swiss(盖世威)、Palladium(帕拉丁)。

2023年,索康尼成为特步首个实现盈利的新品牌,其所在的专业运动分部收入大幅上升98.9%至7.96亿元;时尚运动分部来自中国内地的收入也快速增长224.3%。尽管新品牌体量较小,至少从目前来看,特步学习安踏的品牌多元化策略已初见成效。

另一边,李宁的老对手安踏的业绩依旧不俗。财报数据显示,2023年安踏总收入同比增加16.2%至623.56亿元,创历史新高;归母净利润同比增长34.9%至102.36亿元。

其中,安踏主品牌收入增长9.3%至303.06亿元;增收引擎FILA(斐乐)收入增长16.6%至251.03亿元;包括DESCENTE(迪桑特)和KOLON SPORT(可隆)等的其他品牌收入大幅增长57.7%至69.47亿元。根据管理层指引,2024年安踏及斐乐零售额同增10%-15%,迪桑特/可隆同增不低于20%/30%。

显然,在国内运动鞋服品牌的竞争中,坚持“单品牌、多品类”的李宁,遭遇“多品牌、多元化”对手的前后夹击。

从全球范围来看,国际大牌也不会放松对中国市场的争夺。当地时间3月13日,阿迪达斯(ADR)公布2023年第四季度及全年财报。数据显示,2023年阿迪达斯全球营收214.27亿欧元。其中,大中华区全年营收31.90亿欧元,同比增长8.2%,增速高于李宁。

“逆市”投资引发担忧

在此背景下,2023年以来,李宁在主营业务之外做了不少投资尝试,试图培育新的业绩增长点。不过,有些交易引起了投资者的担忧。

2023年12月10日,李宁发布公告称,其间接全资附属公司High Match Limited,计划以22.08亿港元的价格收购恒基地产(00012.HK)旗下一家主要从事物业投资的公司。李宁表示,未来会将物业的一部分用作集团香港总部。李宁2023年年报显示,该收购事项已于今年1月28日落实完成。

对于这笔投资,当时市场并不买账。在大部分人看来,在房地产不景气的大环境下斥巨资购进大楼不仅会占用手中有限的现金流,还可能面临大楼贬值的巨大风险。进入2024年,李宁股价走势进一步恶化,直至2月下旬才有所好转。

而在此前,2019年11月8日和2023年5月23日,李宁一附属公司与广西某地方政府机关签订投资协议,打造高端智能制造及柔性供应链基地以及高水平研发及体验中心。根据投资协议,最高投资额估计约为33亿元,。

除了大手笔投资,李宁还在进行大规模回购。

截至2023年12月31日止年度内,李宁于香港联交所以总代价约10.5亿港元(不包括相关交易开支)购回共5166.75万股公司股票。当中1073万股购回股份已于2023年12月1日注销,而剩余的4093.75万股购回股份随后亦已于2024年1月23日注销。

对此,李宁董事会认为,“股份购回可反映出董事会对本集团的业务前景及长远增长充满信心”。

浦银国际分析师指出,李宁新购置的香港物业可能将带来额外的折旧(预计在人民币6000万元左右)。另外,2023年联营企业(红双喜)由拆迁带来的一次性收益不会在2024年出现,购置物业与回购的现金减少将造成2024年的利息收入同比下降。这几点因素可能会为公司净利率带来下行风险。

但无论如何,求变的李宁不会停止折腾。今年3月20日,李宁本人在2023年业绩会上回应了此前的私有化传闻,称“面对不同竞争环境,对于投资者而言,任何可以提高投资者回报的方案,我就会考虑,不过目前没有什么计划,之后有了会向大家报告”。

李宁联席行政总裁钱炜则表示,公司现在在港澳地区已经开始为未来的海外发展做一些简易的突破,但在不确定性的市场环境下,中国市场还有巨大的空间,所以海外市场对于公司而言,今年会做一些破局的动作,但公司核心还是把中国市场干好的同时,为未来的市场拓展去做一些破局的准备。

截至4月5日收盘,李宁市值为536.28亿港元,距曾经最高点市值蒸发约2200亿港元。

本文作者可以追加内容哦 !