日本生物医药产业周期 01

先来看两张图:

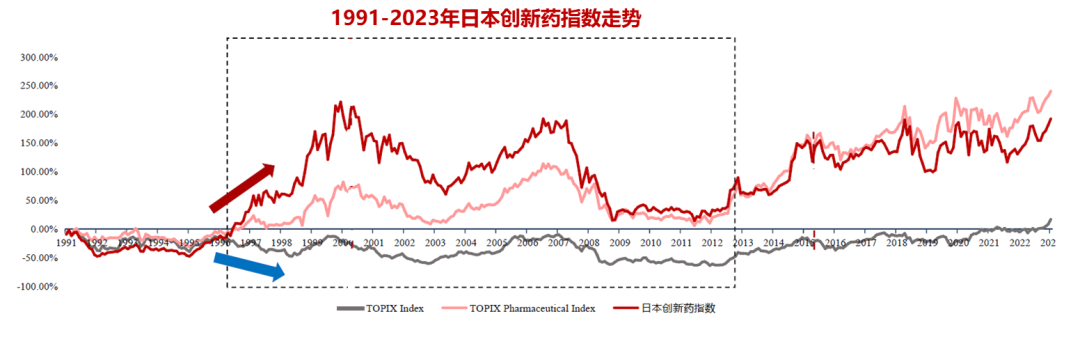

1991-2023年日本创新药指数走势

来源:浙商证券

这是1991-2023年日本创新药指数的走势,纵观其股市指数变化,可以发现,日本创新药指数相较东证指数存在超额收益。

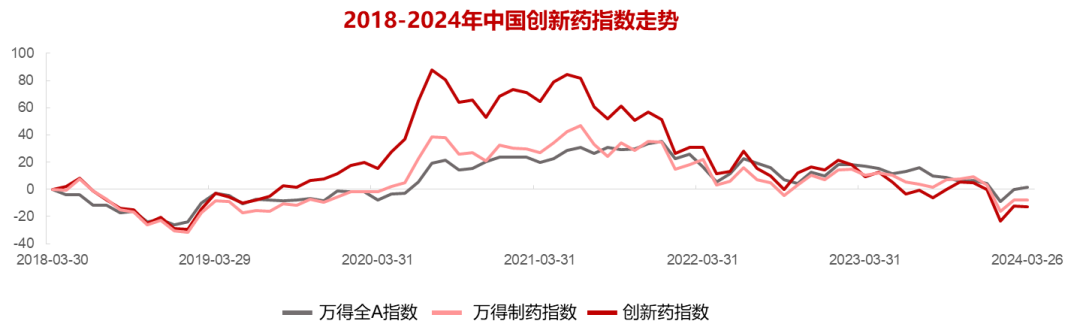

2018-2024年中国创新药指数走势

来源:万得

这是2018-2024年中国创新药指数走势,同样的结论是,2019-2022这三年,创新药相较大盘也是存在超额收益。

老龄化趋势

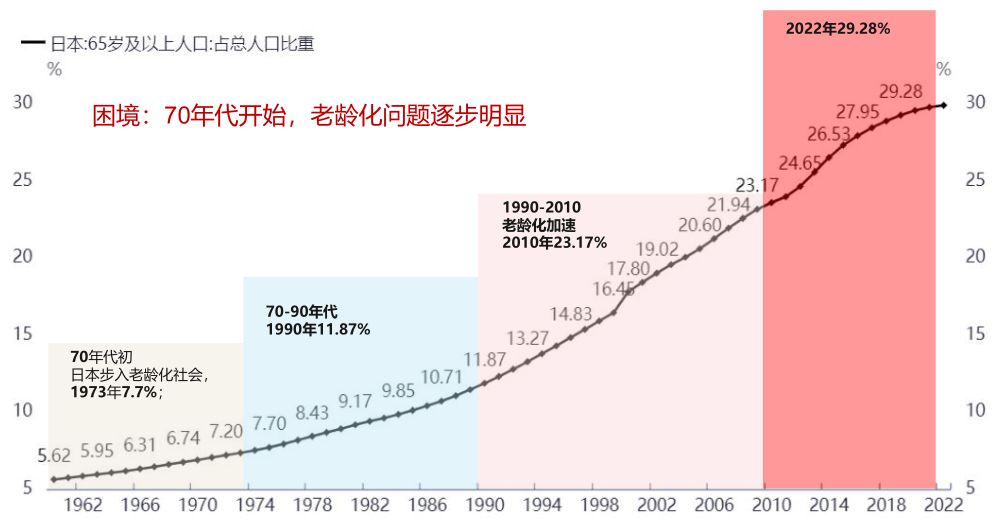

如何分析日本生物医药的周期性变化?角度之一是从老龄化趋势进行判断。

日本65岁及以上人口占总人口比重

来源:浙商证券,同花顺iFinD

依据1962年至2022年日本65岁及以上人口占总人口比重趋势变化,我们可以将其划分为四个阶段:

• 第一阶段是70年代初,日本开始步入老龄化社会,1973年日本老龄化人口占比达到7.7%。

• 第二阶段是70-90年代,这个阶段老龄化人口占比超过10%,1990年达到了11.87%。

• 第三个阶段是1990-2010年,处于老龄化加速时期,2010年老龄化人口占比达23.17%。

• 第四个阶段就是2010-2022年,老龄化问题继续加深,2022年占比达29.28%。

GDP趋势

日本GDP

来源:浙商证券,同花顺iFinD

角度之二,我们观察这段时间内的日本GDP,大致也可以分为四个阶段:

• 第一阶段是70年代之前,1959年到1973年,日本刚步入老龄化这个阶段,GDP增速非常高,CAGR(复合年均增长率)达到18%。

• 第二阶段是80-90年代,GDP增长出现了下滑,但经济还是保持稳定增长,CAGR达到8%。

• 第三阶段1990-2010年代尤其值得关注,在这个时期,日本经济增长趋于停滞,CAGR约为0,泡沫破灭,日本陷入失去的20年。

• 第四阶段是2010年之后,日本经济慢慢回稳。

医改历程

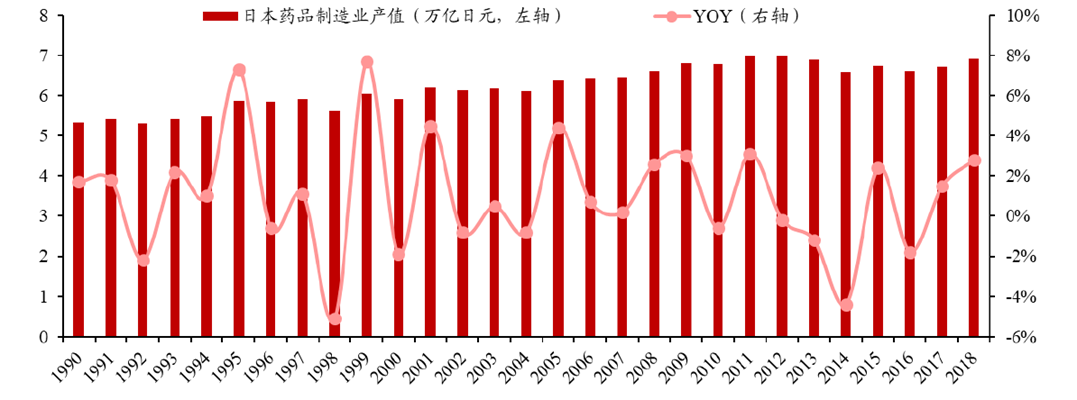

再看日本医改历程。50-70年代,日本经济快速增长,医疗保障加大,实现全民医保;70-90年代,日本进入老龄化之后,开始对于药价有调整政策,特别是自1988年起,日本正式开启了长期、大规模药品降价政策,基本保持每两年一次全面降价。

日本药品制造业产值与YOY(同比增长率)

来源:浙商证券

日本医保改革政策,对医药市场有何影响?结论是:在GDP和人口老龄化双重趋势之下,医保改革没有带来医药市场的持续高增长。尤其是1988年医保改革之后,药品市场增速不断下滑,1997年开始甚至出现了负增长。

在这样的困境下, 70-90年代,本土的日本药企开始寻求创新和国际化。在1990-2000年这一时间段,日本市场走出了包括武田制药、安斯泰来等日本药企,它们在这时实现了国际化突破和布局,成为跨国龙头企业。

突围:创新+出海

整体看来,日本药企突破困境的方法,有两个方向:鼓励创新+出海。

鼓励创新首先是从政策端入手,日本实施“生物产业兴国”战略,鼓励产业发展;鼓励创新溢价,创新药单独定价;修订《药品事务法》,加快药品评审审批;改革大学系统,鼓励科研转化;修订《日本商业法》,促进企业并购。

日本创新药企业与仿制药企业毛利率

来源:浙商证券

在不断鼓励创新政策的实施下,日本创新药企业进入到恢复增长的状态。1991-2022年,和日本头部仿制药公司相比,头部创新药公司年收入复合增速达8%,收入及利润体量均高于仿制药公司,更快走出控费阴影。

20世纪80年代中期到90年代,受医保控费、国内行业增速有限,且海外MNC进入日本市场、竞争加剧影响,大量日本药企纷纷布局出海战略。

出海策略包括四个方向:

建立海外研发中心

和海外企业成立合资公司或开展合作

收购海外药企

进行技术转让

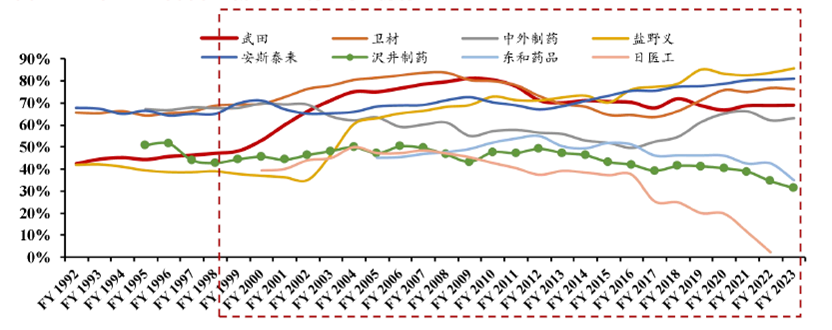

武田制药海外和国内收入增速及海外占比

来源:浙商证券

以武田制药为例,其就是通过拓展海外增量市场进而有效带动公司整体收入提升,抵御国内行业寒冬。2006年武田制药海外收入占比达44%,2023年达到了87%,几乎翻倍。

当下中国 VS 90年代日本 02

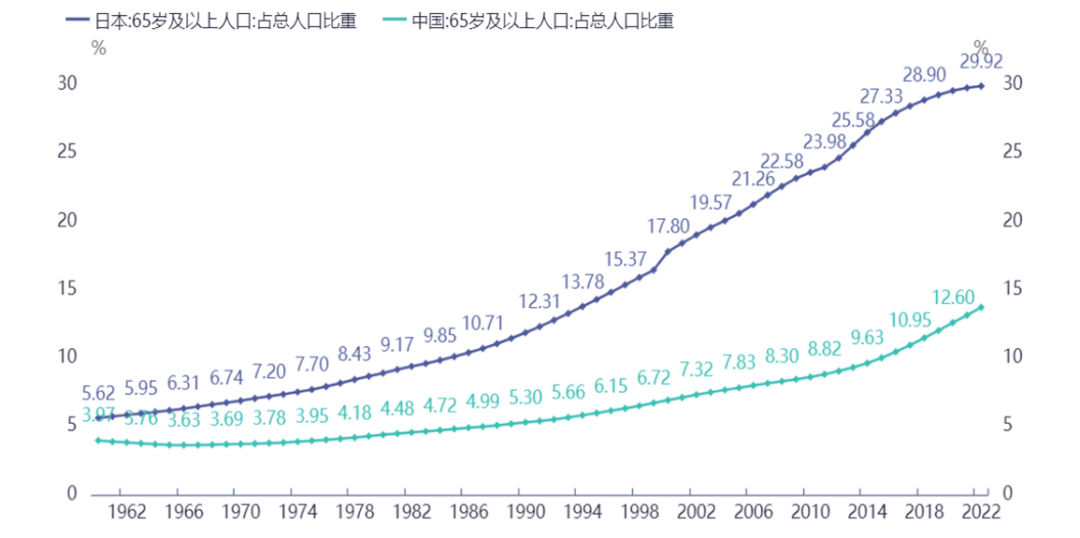

中日65岁及以上人口占总人口比重

来源:同花顺iFinD

重新回到人口老龄化。上图所示,2022年中国65岁及以上人口占总人口的比重是12.6%,与90年代初日本的人口结构相近(1992年日本65岁及以上人口占总人口的比重为12.78%)。因此,我们将当下的中国与90年代的日本进行比较,可以发现一些相似点和差异点。

相似点:

• 人口老龄化加速,将会导致终端用药结构发生变化。

• 中国和日本的医保改革,医保都是单一买方,决定了终端市场的大小,且药企面临持续的医保控费及强医保谈判的压力,终端利润大幅压缩。

• 大多数国内药企也在寻求 Me too向Me better升级以及出海进行国际化布局。

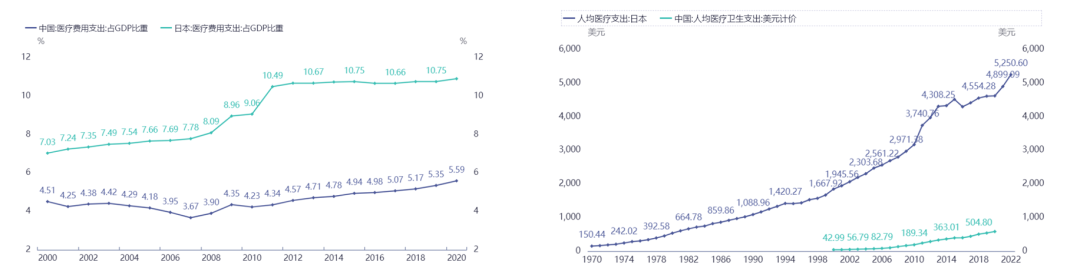

中日医疗费用支出GDP占比及人均医疗支出

来源:同花顺iFinD

差异点:

• 中国人口基数大,临床需求动力更足。

• 中国医疗支出GDP占比更低,人均医疗支出更低,两个指标反映的是国内医药市场空间。

中国创新药行业周期影响因素 03

中国生物医药二级市场持续获得超额收益的区间与宏观因素并没有明显的相似性。

2007年以来医药板块获得超额收益区间

来源:天风证券

回顾历史,2007年以来,医药板块持续获得6个月以上的超额收益区间有7次,经济周期跨度较大,往往会经历复苏到滞涨再到衰退等多个区间,对应流动性环境也会经历松紧转换,并没有很强的规律性。

基于这样的结论,我们对于生物医药周期的分析,将不会引入宏观经济指标,更多是去探索生物医药终端层面对于行业内部有哪些因素会影响产业的发展,也就是从周期的长短,周期的主要影响因素,周期中的起点、顶点、以及当下位置,未来周期的变化这些方面展开。

周期长短:10年左右

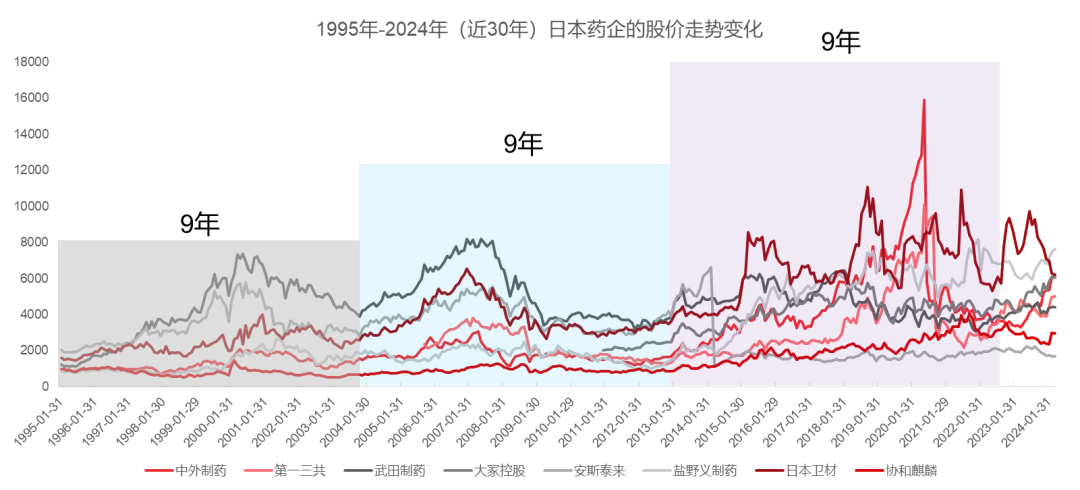

1995-2024日本药企股价走势

来源:万得

我们选取了1995-2024年近30年间日本TOP8的药企,观察它们的股价走势,发现可以分为三个小的周期波段,每个波段时间是9-10年。

产业增长引擎:投资+创新

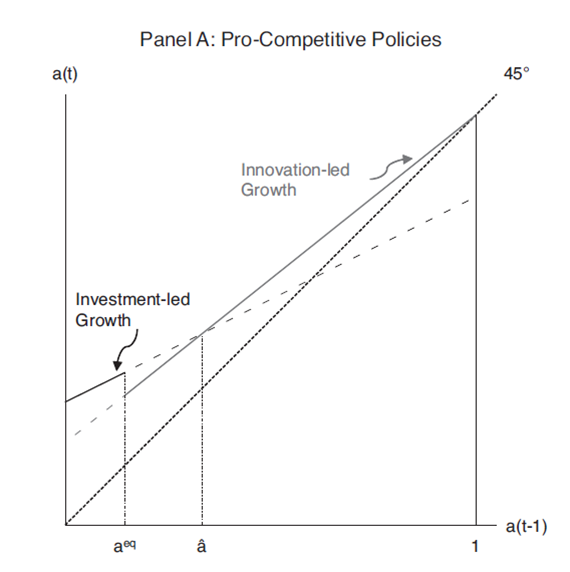

Fabrizio Zilibotti在2017年发表了一篇题为《Growing and Slowing Down Like China》的文章,认为在一个国家的经济发展过程中,投资和创新两类引擎在不同阶段发挥的增长作用不同。 在早期阶段技术相对落后,主要是通过投资引导高增长,以促进快速资本积累和技术采用。在后期主要是通过创新来拉动产业增速,更关注人力资本和创新对于生产率的重要性。

来源:Fabrizio Zilibotti, 2017, European Economic Association, vol. 15(5), pages 943-988

如图所示,就显示了两个不同阶段对于产业发展驱动的效率。左边是以模仿驱动的,这个阶段国家产业技术不是非常先进,更多的是采用外国技术实现技术融合。这一阶段投资的权重非常大,包括实物资本投资、重新配置和结构变革,以改善生产资源在企业和部门之间的配置。它的特点是需要政府强有力的干预措施,有选择地支持某些地区或某些企业,实现资源和资本的快速集聚成长。

第二个阶段是当科技接近全球前沿,促进高投资的政策会成为进一步发展的负担,同时简单的技术模仿会导致边际效应递减,投资回报率下降,因而才更关注人以及创新的作用。

来源:医药魔方

这是近十年中国转化医学里程碑文献发表单位所在国家分布,可以看到中国在生物医药的基础研究方面与美国仍然存在较大差异,技术创新积累不足。基于Fabrizio Zilibotti的模型,我们认为中国当下仍处于投资引导增长阶段,因此需要投资和政府政策的支持帮助产业增长。

影响因素:医保、资本市场、行业、技术变革

医药周期受到医保政策、资本市场政策、行业政策、技术变革四个小周期因素的影响。

• 医保政策影响需求,其决定了哪些药品能够进目录,以及药品的定价,数量和价格相乘,就是终端市场的大小,决定了终端需求变化的规模。

• 资本市场政策会影响投融资的节奏和效率,继而影响药企产能,也就是影响供给,继而影响医药周期。

• 行业政策会影响行业结构,从而间接影响供给和需求。

• 技术变革也会影响行业结构,比如基因治疗和细胞治疗等新疗法的出现。

这四个周期因素的作用可能是叠加共振或错配或相反,在不同的周期之内会共同作用周期的发展。

周期主要影响因素

来源:同花顺、医药魔方

我们以2013-2024年医药行业发展为例,来看这四个因素对医药周期的影响:

• 2019年第一批国家集采,对于医药工业主营收入的影响非常明显。

• 2018年港股18A和2019年科创板允许未盈利的生物医药企业上市,以及2022-2024年IPO收紧,资本市场政策对于中国药企融资事件数量的影响也非常显著。

• 2015年药企改革和2016年MAH制度,也是从政策层面去鼓励创新药的发展。

• 从美国FDA近十年批准新药数量可以窥见技术变革对中国医药周期的影响。

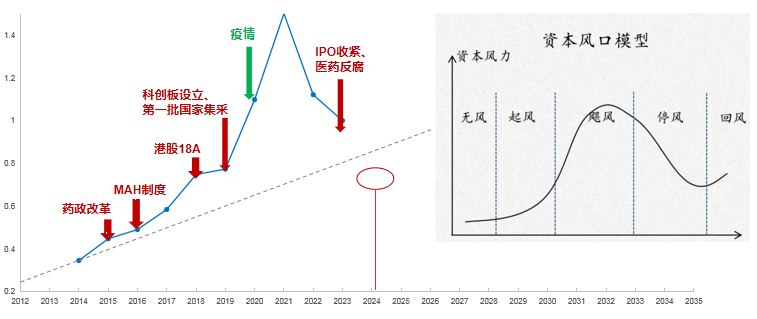

周期中的位置

生物医药周期与行业热度

来源:元禾控股

如果我们尝试将医保政策、资本市场政策、行业政策、技术变革四个因素的曲线图去做合并拟合,从生物医药周期与行业热度图我们发现,在2015-2023年这一区间,起点是2015年药政改革,国家鼓励创新,推动了行业发展,顶点是2020年,由于新冠疫情的影响,推动行业继续上行至2021年,2022年行业出现下行趋势,特别是2023年的IPO收紧和反腐政策利空,加速行业下行至今,对比资本风口模型,我们认为,当下处于停风或准备回风的阶段。

未来周期

如何判断未来的周期?假设是按照9-10年的周期长短来衡量,我们以2015年为起点,从医保政策、资本市场政策、行业政策、技术变革这四个角度去分析2015年上行趋势的缘起,再看未来10年的变化。

来源:医药魔方

医保政策端就是看其对价格的调控,资本市场需要关注IPO以及新股发行体制改革,从行业政策来说就是更加重视,进一步深化改革,技术变革端主要关注有没有大靶点爆发。此外,还需要注意的是人口结构变化,可能带来慢性病和癌症用药的占比上升,以及医药科技创新、健康消费升级带来的影响。

综上,对于未来趋势,可以重点关注政策的上行趋势、大靶点、科技创新与消费升级、慢病药品市场。

GLP-1赛道简析 04

研发历程及市场规模

针对GLP-1的研究开始于1980年代,从GLP-1发现到首款药品注射剂艾塞那肽上市,历经20余年,再到2019年首款GLP-1的口服制剂司美格鲁肽片成功问世,改变了糖尿病患者每天/每周必须注射药物的情况,给GLP-1的研发角逐吹响了冲锋号。

纵观发展历程,GLP-1成药趋势有4个趋势:短效到长效、糖尿病到肥胖、注射到口服、单靶点到双靶点。

目前GLP-1主要涉及糖尿病和肥胖两个适应症。

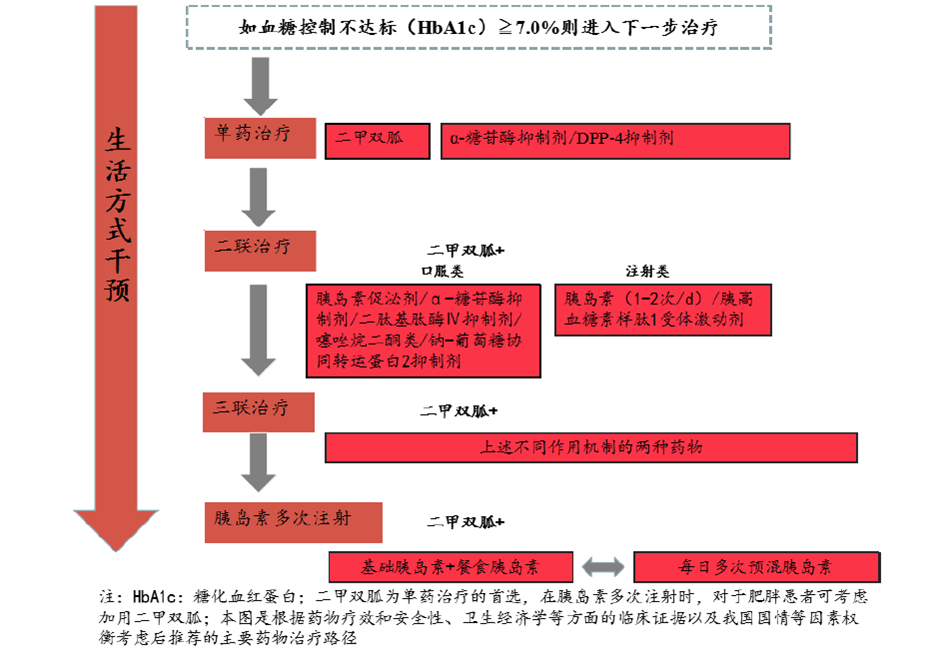

糖尿病应对措施

来源:浙商证券

肥胖应对措施

来源:国海证券

根据辉瑞公司报告,预计2030年GLP-1在2型糖尿病和肥胖领域的美国市场规模可以达到900亿美元,有望取代PD-1/L1类药物成为全球药王。其中,2型糖尿病市场约350-400亿美元,减肥市场约500-550亿美元。

产业链及上市药物

GLP-1产业链上游是原材料提供商、制药装备、仪器设备提供商,比如保护氨基酸、脂肪酸侧链、合成试剂、树脂载体、色谱填料、纯化填料的企业。产业链中游是原料药制造商CDMO厂商。下游则包括创新药、仿制药、改良新药的研发制药企业,同时还有注射等给药装置厂商。

以GLP-1多肽类创新药为例进行分析,减重领域代表性的药物就是利拉鲁肽和司美格鲁肽。利拉鲁肽是诺和诺德第一款GLP-1 减重药物,司美格鲁肽是诺和诺德第二代GLP-1 减重药,减重效果更佳。

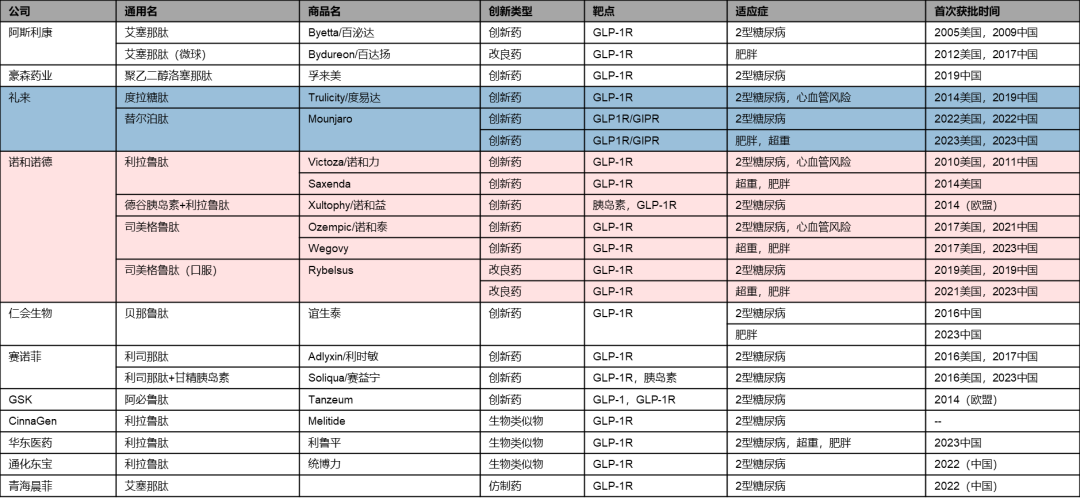

全球GLP-1药物上市情况

来源:医药魔方

除了这两款经典药物,目前全球已有13款GLP-1多肽类创新药上市,以新药计,2型糖尿病获批8种,肥胖症获批3种,值得关注是礼来的替尔泊肽,是首款双靶点药物。国内已获批的豪森药业的聚乙二醇洛塞那肽,以及多个生物类似药,包括华东医药的利拉鲁肽、通化东宝的利拉鲁肽。

药物格局

如何去看GLP-1药物?可以从专利格局和市场格局两个角度去分析。

从专利来看,利拉鲁肽等一波已上市的产品的核心专利已经失效,仿制药已经上市。在已上市的GLP-1相关药品中,除了替尔泊肽和聚乙二醇洛塞那肽的专利保护期剩余较长外,其它药品的核心化合物/序列专利都将在2024-2026年到期。同时还可以关注一下目前Ⅲ期及以后的产品专利,它们的预估到期时间距今也有10年左右。专利格局可以决定Follow的专利波峰以及未来的技术趋势。

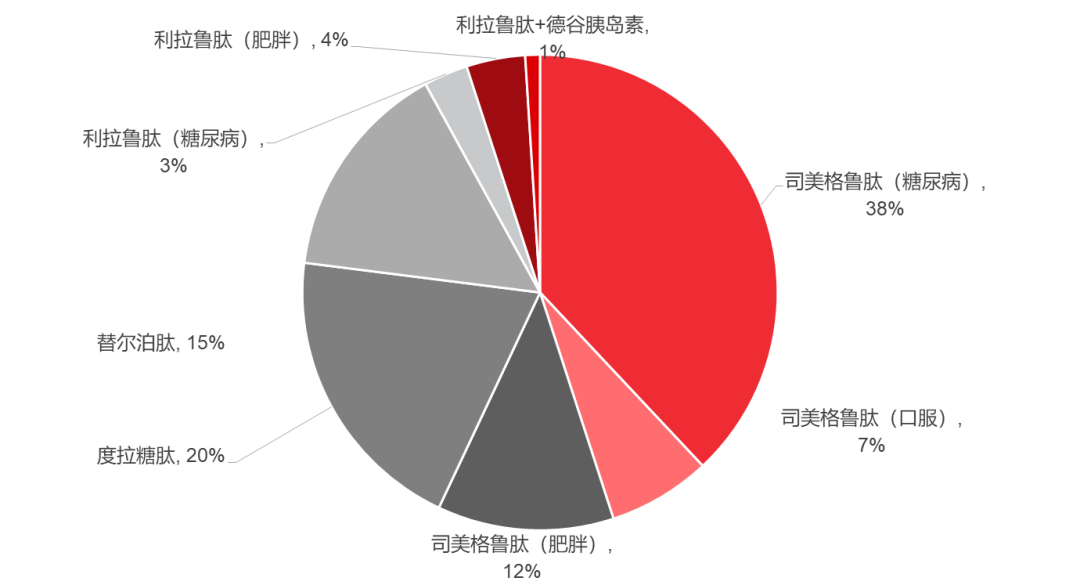

2023全球主要GLP-1药物市场份额

来源:医药魔方

市场格局就是去看当下药物的销售情况,看其市场份额和市场潜力,进而判断未来药物的替代趋势。当前全球GLP-1药物中礼来与诺和诺德占据了90%以上的市场,诺和诺德几款产品占据市场份额高达61%。GLP-1药物的未来趋势一个是双靶点,一个是口服,依据就是双靶点激动剂替尔泊肽获批上市后展现出了巨大的市场潜力,且随着今年1月司美格鲁肽(口服)在中国的上市,将进一步增大GLP-1类药物市场规模,同时也会改变当前的市场份额。

减肥药物

慢性疾病药物,比如减肥药物,其研发有三大指标:安全性、有效性、便捷性。减重药发展历史悠久曲折,多款药物因安全问题被禁用,GLP-1 药物为最新发展重点,安全性就是重点观察临床使用中的毒副作用;有效性方面,长效、多靶点、联合给药、多适应症是4大突破方向;便捷性方面,给药方式上口服是趋势,同时还要关注给药频率。

当前减重药市场,诺和诺德和礼来各占半壁江山。诺和诺德是以司美格鲁肽为核心,开发多适应症+联合用药。礼来是多路线布局肥胖适应症,寻求最佳疗效,重点布局双靶点、三靶点、口服小分子激动剂。

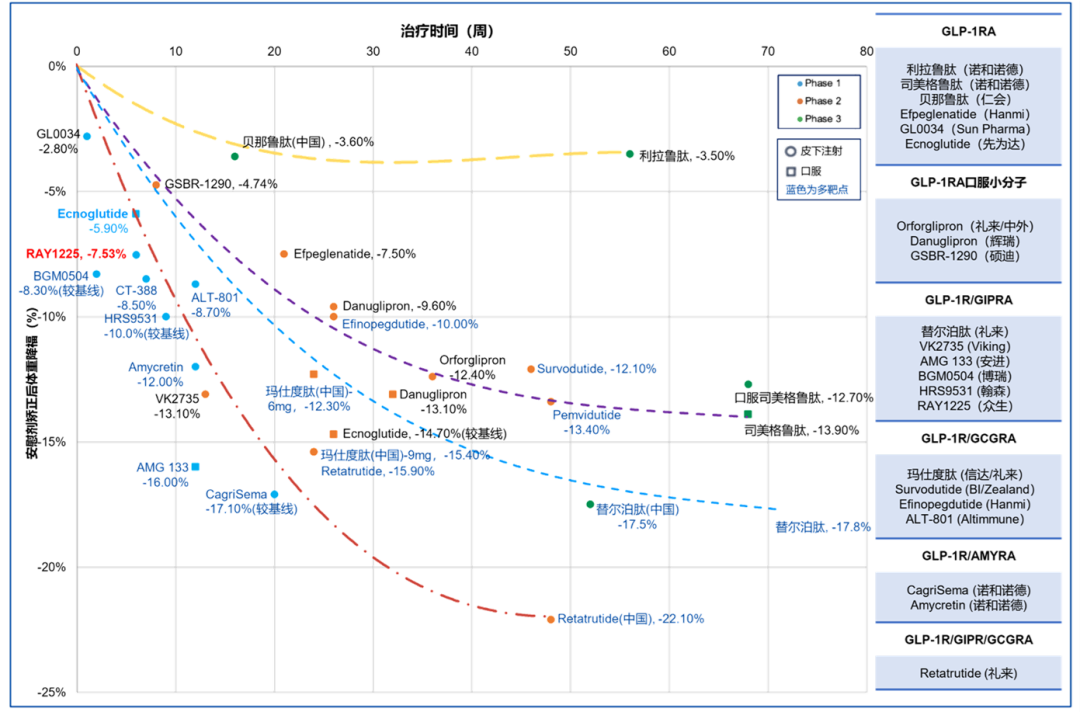

GLP-1药物减重数据汇总(非头对头)

来源:华创新药

总结一下,对于生物医药的发展,未来建议关注政策的上行趋势、大靶点药物、科技创新与消费升级、慢病药品市场。另外在GLP-1赛道上的Follow趋势,第一波专利基本失效,第二波专利还有十年有效,未来建议关注多靶点协同、口服给药、联合给药方向的标的。

本文作者可以追加内容哦 !