3月经济边际企稳。尽管依然存在宏微观经济数据的背离,但整体来看经济呈现边际改善迹象,生产、需求端均有不同程度的回升。后续继续关注政策落地以及外需改善对经济的拉动作用。

从市场角度来看,3月,A股继续回升。全月来看,主要股指均上涨,上证综指、深证综指、沪深300、创业板指涨跌幅分别为0.9%、2.4%、0.6%、0.6%,南华工业品指数下跌2.0%。

分行业来看,行业涨多跌少。3月当月涨跌幅前五的行业(申万一级行业,下同)为有色金属、汽车、国防军工、通信、综合,涨跌幅分别为15.8%、9.0%、8.9%、8.8%、8.2%;涨跌幅后五位的行业为非银金融、煤炭、房地产、医药生物、银行,涨跌幅为-4.6%、-3.5%、-1.9%、-0.1%、0.3%。

表1:3月A股主要指数表现

数据来源:Wind,2024年2月29日至2024年3月31日。过往数据不预示未来表现,市场有风险,投资需谨慎。

主要宏观数据简评

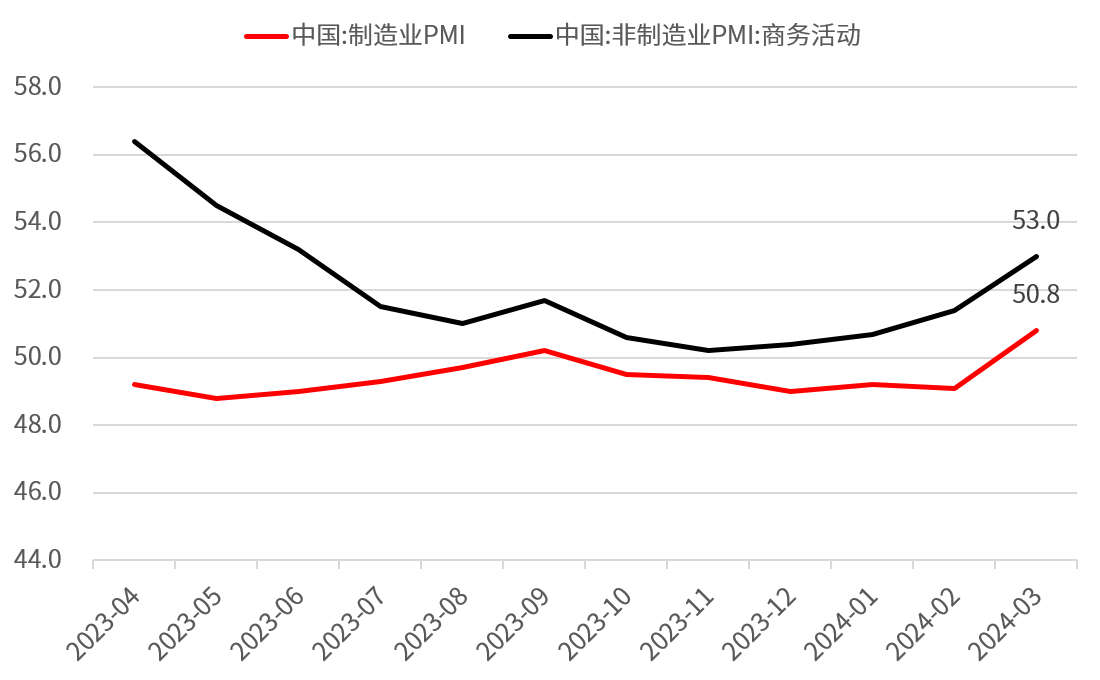

3月PMI点评:制造业PMI重回荣枯线以上

1、3月制造业PMI、非制造业商务活动指数分别为50.8%、53.0%,分别较上月上升1.7、1.6个百分点;

数据来源:Wind,截至2024年3月31日。过往数据不预示未来表现,市场有风险,投资需谨慎。

2、3月制造业PMI时隔6个月重返扩张区间。从分项来看,主要受新出口订单大幅改善的支撑。从行业来看,3月新出口订单分项表现较好的是纺服、化工、钢铁、汽车等行业,或与美国补库存周期有关;

3、3月企业补库存意愿有所回升,原材料、产成品库存均有所回升,生产分项、采购量分项同步回升,指向企业补库存意愿可能有所回升;

4、服务业的业务活动在本月也呈现出环比增长的态势,特别是生产业的改善情况更为显著。3月份,服务业商务活动指数相较于上月有所上升,这主要得益于业务活动的重点从假期消费相关的领域,如住宿和餐饮,转向了生产业,包括邮政和电信等行业。这一转变反映了服务业在经济结构调整和消费升级中的积极作用。

4月股市展望

市场有望继续回暖

今年以来受投资者情绪和微观流动性影响,市场波动较大,目前市场已经处于估值相对低位,具备长期投资价值。政策看目前资本市场政策周期上行,叠加降息周期和资产荒,后续市场估值有望继续修复。同时经济进入企稳回升期,企业盈利筑底回升,盈利对市场从拖累到正贡献。市场或将逐渐走出存量博弈格局,估值低位的权益资产有望迎来价值重估。

行业配置方面,短期看,2024年经济企稳修复,通胀低位回升,流动性宽裕,市场盈利筑底回升,具备盈利改善高弹性的传统顺周期板块值得投资。长期看,中国经济的动能正在发生重构,新的经济增长动能将具备更大的长期发展空间,是权益资产低位时值得重点布局的方向。所以新经济动能成长板块和传统顺周期价值板块均存在细分投资机会,整体优选兼顾长期发展空间和盈利改善弹性的板块。

3月债市回顾

债市收益率进一步下行

资金面方面,3月整体较为宽松,月末跨季资金面也平稳度过。全月央行公开市场净回笼6450亿,3月隔夜质押式回购利率均值上行8个基点至1.88%,7天质押式回购利率均值上行8个基点至2.11%。

3月初政府工作报告的经济增长目标及政策力度基本和预期一致,市场延续此前做多情绪。而进出口数据和CPI数据均超预期,央行连续地量投放引发市场对于防止资金空转的担忧,债市开始调整。3月下旬开始在“地产信息”、“利率债供给预期”、“央行表示仍有降准空间”等消息面的扰动下窄幅波动。全月来看收益率整体下行,1年期国债收益率下行6个基点至1.72%,10年期国债收益率下行4个基点至2.29%,继续突破历史新低。

4月债市展望

市场波动可能加大

3月PMI显示制造业供需两旺,新出口订单拉动明显,3月经济数据大概率延续缓步抬升。

4月开始地方政府债以及超长期国债的发行会导致供给压力的增加,流动性的变化会对市场有较大影响,市场波动可能加大。

风险提示

本文件作为本公司旗下基金的客户服务事项之一,不属于基金的法定公开披露信息或基金宣传推介材料。

本文件所提供之任何信息仅供阅读者参考,既不构成未来本公司管理之基金进行投资决策之必然依据,亦不构成对阅读者或投资者的任何实质性投资建议或承诺,观点具有时效性。本公司并不保证本文件所载文字及数据的准确性及完整性,也不对因此导致的任何第三方投资后果承担法律责任。

基金投资有风险,敬请投资者在投资基金前认真阅读《基金合同》、《招募说明书》、《产品资料概要》等基金法律文件,了解基金的风险收益特征,并根据自身的风险承受能力选择适合自己的基金产品。基金的过往业绩及其净值高低并不预示其未来表现,基金管理人管理的其它基金的业绩并不构成新基金业绩表现的保证。

本公司提醒投资人基金投资的“买者自负”原则,在做出投资决策后,基金运营状况与基金净值变化引致的投资风险,由投资人自行负担。敬请投资人在购买基金前认真考虑、谨慎决策。

本文件的著作权归汇丰晋信所有,任何机构或个人未经本公司书面许可,不得以任何形式或者许可他人以任何形式对本文件进行复制、发表、引用、刊登和修改。

本文作者可以追加内容哦 !