根据答案找原因的文章,分析为什么迈瑞医疗选择溢价收购惠泰医疗,同时预测迈瑞医疗的下一个并购方向,实际上到目前为止,电生理行业也仅有两家公司上市,均在科创板,其中惠泰医疗2020年1月上市,微电生理2022年8月上市。

这两家公司都顶着各种光环,惠泰医疗是国产电生理老大及第一股,而微电生理是目前唯一一家以第五套标准上市的医疗器械公司。

一、年报阅读笔记

先看看惠泰医疗的2023年度经营情况吧。公司早在2024年1月24日发布了2023年度业绩预告,随后在3月24日披露了年度报告。

(一)2023年经营信息

2023年,惠泰医疗营业收入16.50亿元,同比增长35.71%;扣非归母净利润4.68亿元,同比增长45.54%;年度经营活动净现金流6.89亿元,同比大幅增长87.52%。

2023年,公司国际业务整体呈现良好的增长趋势,境外收入同比增长72.62%,中东非洲、独联体区域同比增长超100%,其他区域实现平稳增长。

区分产品来看,首先是电生理领域,2023年公司在国内新开发医院300余家,覆盖医院超过1,100家,同时国内电生理业务如期升级至三维手术。公司在超过800家医院完成三维电生理手术10,000余例,手术量较2022年度增长超过200%。

2023年,公司血管介入类产品的渗透率进一步提升,产品入院家数较去年底增长超600家,整体覆盖医院数3,600余家,其中外周线入院增长超30%,冠脉线增长接近20%。

公司于2019年正式推出外周血管介入产品,2023年外周介入领域的知名度得到了进一步提升,多个产品处于注册进程中,进一步丰富外周介入产品线。特别是肿瘤介入治疗,公司获得国产首个造影球囊,后期有望得到普及和推广。

以上内容是公司年报关于营业收入的亮点,除了各业务板块收入增长之外,公司保持了较高的研发投入,2023年研发费用2.38亿元,同比增长36.05%,并且近三年的研发投入占营业收入的比重均超过了14%。

最后,公司计划现金分红及转增股本,每10股派发人民币现金红利20.00元(含税),同时以资本公积金向全体股东每10股转增4.5股。

总之,这是一份漂亮的年度经营成绩单,公司连续三年保持了很高的业绩增长幅度。

(二)估值情况

截至2024年3月末,惠泰医疗股价428.09元,市值286.23亿元,对应的市盈率为53.61倍,这个市盈率其实不算低。

根据Wind统计,年报披露后7家券商对公司盈利预测的平均值,惠泰医疗2024-2026年的归母净利润分别为7.02亿元、9.42亿元和12.43亿元,这个增长幅度差不多每年保持30%多一点,对应的PE分别是40倍、30倍和23倍。

如果保持以上券商研报预测的成长性,那么公司2026年的净利润差不多是2023年的2.5倍还多,未来三年不止一倍的空间,但真的能实现吗?

结合迈瑞医疗的收购,我们换句话说,为什么迈瑞医疗看好公司的长远未来,三年后公司业绩是否能如期增长,迈瑞医疗的并购和加持能否为公司未来三年的业绩提供些许保障?

二、并购原因分析

复杂的交易流程就不说了,公开信息都可查询到。2024年1月28日,惠泰医疗公告控制权将发生变更时的股价为360.53元/股,迈瑞医疗此次收购的溢价达到了30.67%。

回顾交易,在双方签署股份转让协议之时,迈瑞医疗已经大致知道公司2023年的经营业绩,按照该业绩计算,收购的估值大概在50倍以上,属实不便宜。

为什么迈瑞医疗愿意花这么高的溢价来控制惠泰医疗,观澜在这里做个简单的分析。

(一)迈瑞医疗的并购战略及思路

众所周知,迈瑞医疗是A股市值最高的医药企业,力压国内众多医药企业成为医药行业市值一哥,其细分领域是医疗器械,市值排在其后的分别是恒瑞医药和药明康德。

迈瑞医疗的业务主要包括生命信息与支持、体外诊断以及医学影像,拥有国内同行业中最全的产品线,2022年三块业务的体量分别在130+亿元、100+亿元和60+亿元,营业收入合计超过300亿元。

纵观全球医疗器械公司的发展,并购在其中的作用非常明显。无论是美敦力、波士顿科学,还是BD、强生,历史上都发生过大型并购,进而实现跨越式发展。

回到迈瑞医疗,公司2022年报发展战略部分提到,“公司深谙医疗器械行业的发展逻辑,紧抓技术创新和并购整合两条路径,国内外均衡布局,力争在未来成为世界级领先的医疗器械企业”。

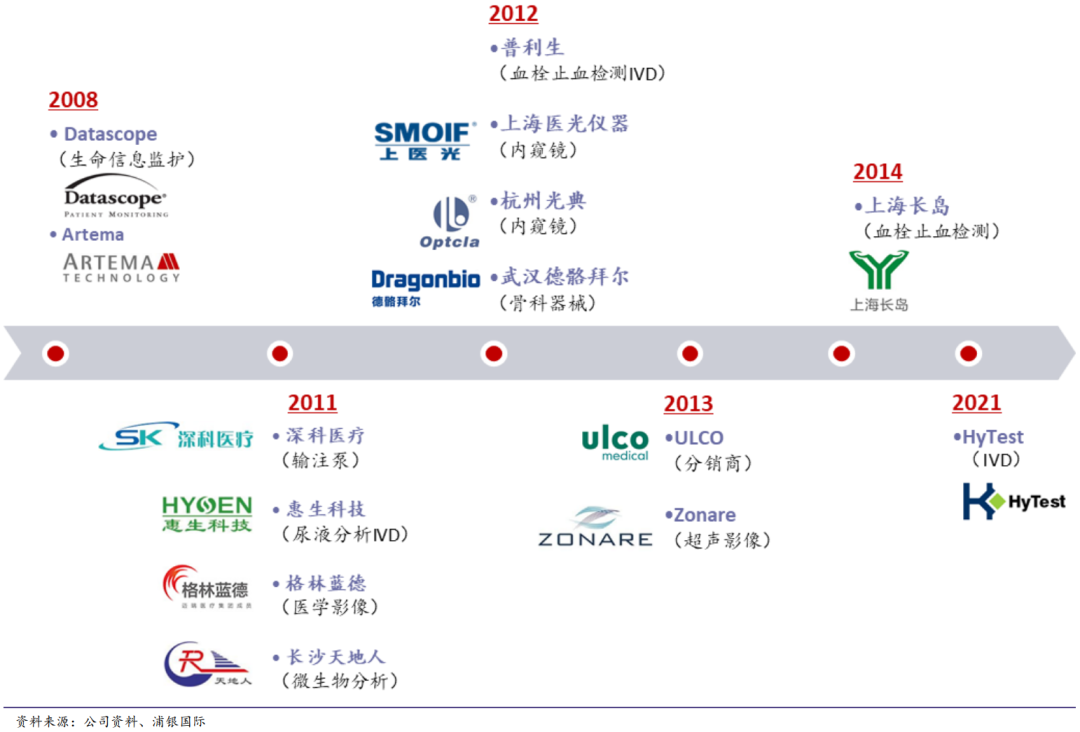

从上图可以看出,迈瑞医疗自2008年以来,坚定执行并购战略,已经在IVD、医学影像、内窥镜领域进行了多次并购。

公司在2022年报的未来发展目标部分提到,“公司主要通过自主研发、并辅以并购整合,不断丰富三大业务领域的产品组合,持续拓展迈瑞的能力边界,可及市场空间不断扩容”。

通过“自主发展”和“并购整合”的主辅结合战略,表明公司一直在积极寻找并购业务机会,探索持续的增长空间了,所以并购惠泰医疗并没有太多的违和感。

在已知迈瑞医疗不断寻求并购机会的前提下,我们只需要预判迈瑞医疗并购的大领域,究竟是医疗设备还是耗材,或者IVD了。

(二)电生理的空间和惠泰医疗的优势地位

再回到惠泰医疗,其所处的电生理行业恰好符合迈瑞医疗的眼光,为什么这么说,先来看看数据吧。

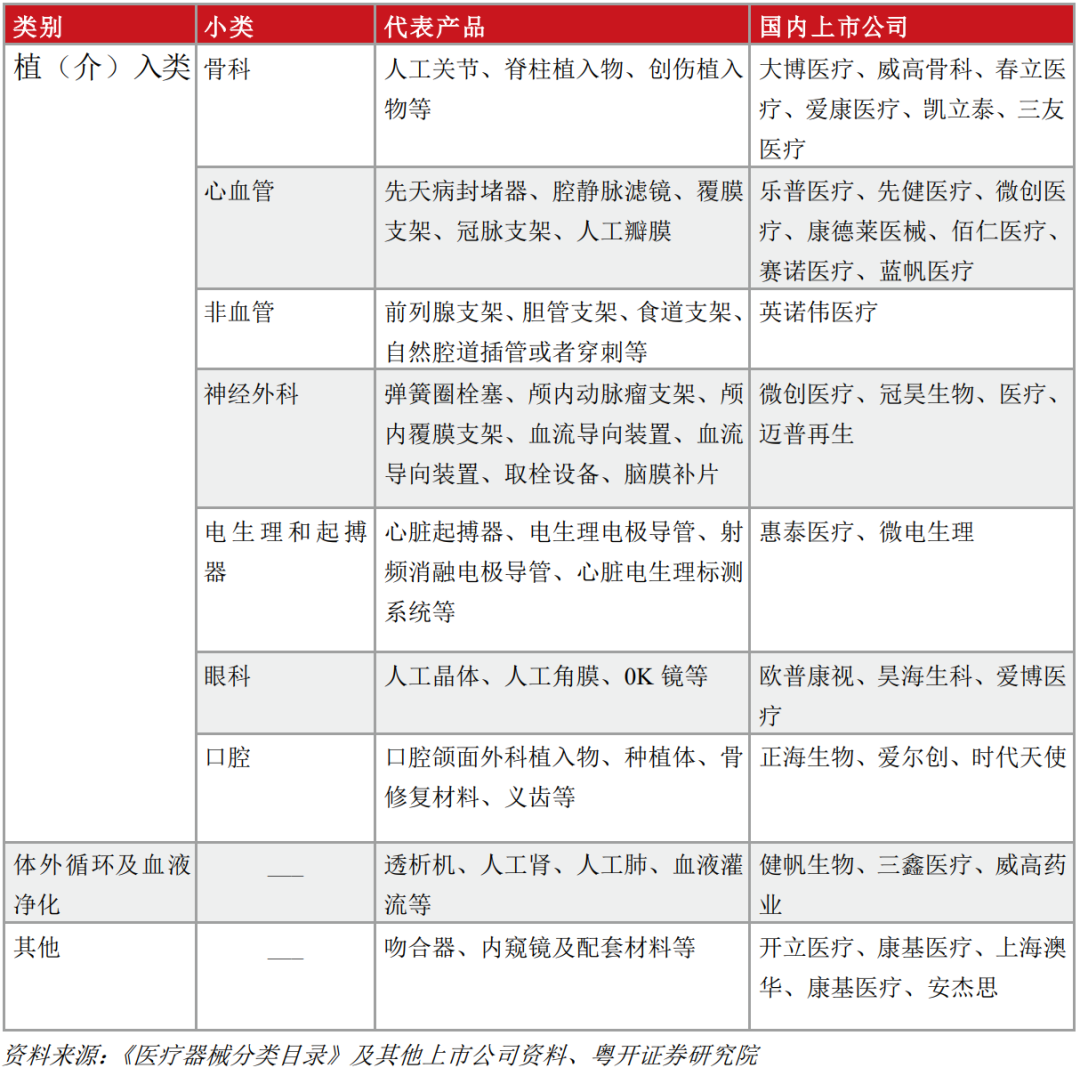

在我国,医疗器械总体可以分为医疗设备、高值耗材、低值耗材和IVD,2022年各领域占比分别是:医疗设备大约60%,高值耗材15%,其余两个领域各12%。

我们采用排除法,低值耗材例如注射器、口罩、医用手套等,与迈瑞医疗的业务不太匹配;迈瑞医疗本身在IVD领域已经做得很好了,具有技术基础;还有医疗设备,公司的生命信息与支持业务做得也非常好。

综上,只有高值耗材是可以拓展的领域,其他领域可能也会有并购,但不会有大额的并购,咱们只需要关注高值耗材的细分领域即可。

从上述的细分领域可以看出,心脑血管领域在高值耗材中具有很重要的地位,不用数据也能证明。我国面临老龄化社会,未来谁都不可避免遇到心血管类的问题。虽然其他几个领域也不错,但相对独立,与迈瑞医疗的协同效应一般。

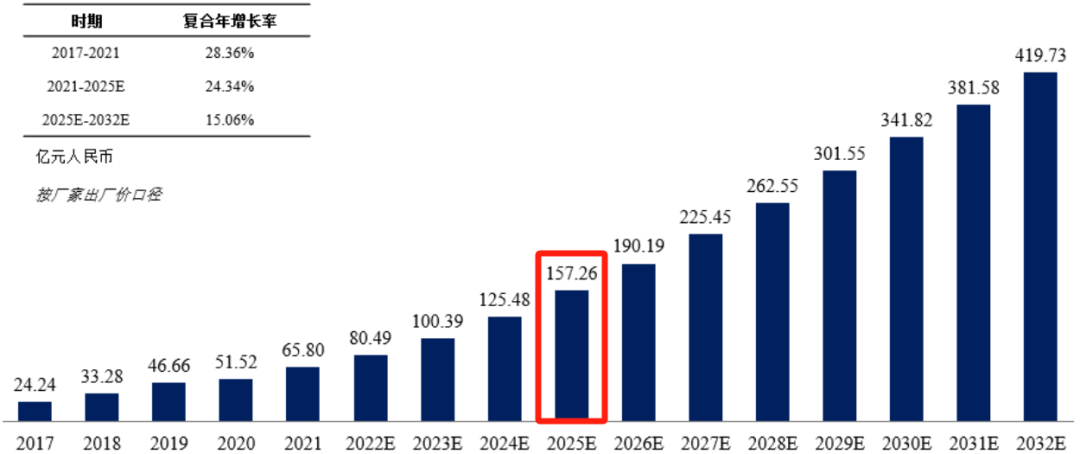

回到心脏电生理领域,根据锦江电子招股说明书,2021年中国心脏电生理器械市场规模达到65.80亿元,2025年预计将增至157.26亿元。大几百亿级别的市场,说明是个很大的市场,能够出现多个上市公司,并且会有百亿市值的公司。

电生理市场格局比较清晰,以销售收入计算,2020年中国电生理器械市场的前三名均为进口厂商,其中强生占据主导地位,市场占比为58.8%,排名第一;其次是雅培和美敦力,分别占比21.4%和6.7%,三者合计市场份额超过85%。

惠泰医疗是仅次于三大外资品牌的本土企业,在2020年具有3%左右的市场份额,虽然本土企业还没有很大的市场份额,但国产替代的趋势是不可逆的,只要突破就意味着大份额的市场,迈瑞也是看中了惠泰医疗的市场地位及上升趋势。

另外还有一点比较重要,电生理的设备及耗材,是个复杂的医疗设备及器械组合,涉及硬件、软件、图像等技术,比起眼科的耗材、骨科和口腔的材料、其他纯硬件的吻合器等医疗设备,更能与迈瑞医疗的生命信息与支持、医学影像等板块有机衔接起来,这点是我认为很重要的点,从迈瑞医疗历史上并购的标的细分领域可以看出来。

(三)交易的协同与双赢赋能

根据惠泰医疗的公告,目前电生理行业外资厂商市场占有率达到90%,冠脉通路市场和外周血管介入市场的外资厂商市场占有率分别达到60%以上。言外之意,公司虽然很努力了,但外资厂商实在是太强了。

拥抱迈瑞医疗之后,公司能够得到很多的协同助力,首先是研发加持,在三维标测系统、射频消融仪等薄弱领域能够得到显著补强,迈瑞医疗的超声、心电监护设备的优势可以赋能惠泰医疗的电生理和血管介入业务;其次是海外市场,能够借助迈瑞医疗强大的海外渠道和市场开拓经验。

此外惠泰医疗和迈瑞医疗能够发生化学反应,迈瑞医疗的算法、图像处理及工程化经验可以帮助惠泰医疗提升产品性能,但惠泰医疗在耗材方面的优势也能帮助迈瑞医疗,进而实现设备+耗材的双向互补。

根据迈瑞医疗的公告,公司坚定看好电生理等心血管市场,该市场是仅次于体外诊断的第二大医疗器械市场,同时看好惠泰医疗在电生理领域的龙头地位,拥有国内领先的技术、供应链和生产工艺。

通过本次交易,迈瑞医疗将进入心血管领域相关赛道,将充分利用全球市场营销资源覆盖优势,推动电生理及相关耗材的业务发展,提升惠泰医疗的全球化布局。迈瑞医疗还将横向拓展其它耗材领域,完善产品矩阵,进一步构建和丰富耗材型业务,提升公司整体竞争力。

由此可见,双方一拍即合,在商言商,只有相互能提供的利益是最重要的,余下的因素都是次要的。二代不愿接班可能是个考虑的因素,但前提是要公司足够优秀且对方看得上。

四、预测迈瑞医疗的下一个并购方向

前面扯了那么多,无非是根据结果找答案,搜集很多信息并梳理形成逻辑性文字,接下来则是前瞻的预测,或者是瞎说也罢。

个人觉得,未来迈瑞医疗如果有大的并购,可能会在微创医疗领域,包括神经介入、内镜诊疗等介入治疗领域,等待时间验证吧。

原因还是上面的分析思路,这两个领域的市场空间足够大,竞争格局也是以外资品牌为主导,同时与迈瑞医疗自身业务板块协同的可能性很大。

但公司刚刚收购惠泰医疗的控制权,估计短期内不会再有这么大的并购交易了,拉长时间再看吧。

如有疏漏与不周,敬请留言指正!

$惠泰医疗(SH688617)$是$科创100指数ETF(SH588030)$的第一大权重股,也是生电理第一股。长期看趋势值得期待!

而科创100指数ETF(588030)重点布局医药生物、电子、新能源三大成长板块,并且对于计算机、机械设备、国防军工等板块布局良好。其中也包括文章中提到了电动车新势力九号公司!无论是从基本面上还是政策上来看,科创100指数的反转趋势都非常明显,后市表现也值得期待。

BY:药企IPO观澜

免责声明:转载内容仅供读者参考,版权归原作者所有,内容为作者个人观点,不代表其任职机构立场及任何产品的投资策略。本文只提供参考并不构成任何投资及应用建议。如您认为本文对您的知识产权造成了侵害,请立即告知,我们将在第一时间处理。

本文作者可以追加内容哦 !