文/许雯雯

编辑/张晓

1992年,王健林还是大连市西岗区开发公司的总经理,凭借着“棚户区”和“新开路”旧城改造项目,公司先后赚到了第一个一百万、第一个一亿。

但王健林还是不痛快。

他是这家公司的一把手,但当时建立在经营责任制基础上的管控权,让他束手束脚——他没有录用、辞退员工、任免干部的权力,也没有向员工施行“按劳分配”的权力。

体制弊病是这些问题的根源,王健林琢磨着改制,他期待对企业拥有完整的掌控权。

好在这时机会出现了,他拿到了上级股份制试点改革的名额,没过多久,王健林筹措到资金置换了国有股份,“大连万达集团股份有限公司”就此成立,王健林正式成为了公司的所有人和控制人。

这次改制对万达意义重大。自那之后至今30年的时间跨度里,万达由小变大、由单一走向多元、由偏安一隅走向全球。

军人出身的王健林,毫无疑问是万达的绝对核心。即便是在2017年以后万达走向收缩、由重转轻,他都牢牢掌握着这艘巨轮的方向盘。

但现在情况发生了变化。3月30日,万达商管新一轮战投正式落地后,万达商业对万达商管的持股比例由78.83%降至40%,虽然仍为单一最大股东,但话语权已显著降低。

对王健林来说,这轮新战投的引入可能“喜忧参半”:出让股权换来资金后,万达商管的流动性压力得到缓解,捆绑多年的上市对赌协议也得以解绑,但他对这家企业的控制权,也在一步步弱化。

01 以股权换钱,王健林的无奈之举

万达商管近几年最大的危机,源于2021年10月的那份“对赌”协议。

万达商业2021年3月撤回在A股的IPO申请,紧接着重组成立了轻资产管理平台万达商管,万达商业原业务板块被一拆为二:

新的万达商业板块,主营业务包括投资物业的租赁运营、酒店管理等;而剥离出来的万达商管,则主要负责商业物业的运营管理和服务,不持有重资产。

同年下半年,万达商管引入了太盟投资集团(PAG)、碧桂园、中信资本等16家投资机构,融资近380亿元资金,开始了漫长的港交所IPO之路。

关键在于,拿到这380亿元的Pre-IPO融资时,万达商管与上述投资主体签订了利润和上市时间的对赌协议:

万达商管如若不能在2023年底成功上市,要向投资者以8%的年内部收益率支付股权回购款,万达商管潜在的回购支出规模超过400亿元。

不过过去三年里,万达商管的上市之路尤为不顺。

2021年10月、2022年4月、2022年10月、2023年6月,万达商管先后四次向港交所递表,但均先后失效。

也就是说,迟迟无法上市的万达商管,面临着这400亿元的支出压力。

这也是为什么,过去两三年里,王健林进入到了“卖卖卖”的节奏,频发出售核心资产,加速“找钱”,以缓解流动性压力。

再到去年底,为了应对上市对赌危机,太盟投资集团与万达商管母公司大连万达商业管理集团股份有限公司双方签署了新投资协议——太盟将联合其他投资者,在其2021年的投资赎回期满时,经大连万达商管集团赎回后,对珠海万达商管再投资。

3月30日,万达集团旗下轻资产管理平台珠海万达商业管理集团股份有限公司(下称“万达商管”)的新一轮战投正式落地,太盟投资集团、中信资本、Ares Management旗下基金(Ares)、阿布扎比投资局(ADIA)旗下全资子公司Platinum Peony和穆巴达拉投资公司这五名投资者,联合向大连新达盟商业管理有限公司投资约人民币600亿元,合计持股60%。

大连新达盟商业管理有限公司在今年1月成立,目的是完成此次的股权重组,现在它是万达商管的母公司。

除了拿到“续命钱”之外,更重要的是,这轮战投不再与上市事宜捆绑,万达商管的对赌压力暂时解除。

但王健林付出的代价是,万达商业对万达商管的持股比例由78.83%降至40%。

一个有趣的细节是,这笔投资达成的签约现场,王健林并未出席。

02 万达浮沉:王健林的两次关键抉择

自1992年成功改制至今,万达有过两次关键性的转折,都源于王健林的战略判断,也分别将万达带向了不同的命运轨迹。

第一次是在2000年前后,还在做住宅地产的王健林嗅到了危机感。

王健林发现,住宅房地产虽然前景不错,但现金流不稳定,有项目销售的时候公司就有现金流,而一旦项目卖完需要重新买地,公司的现金流又会降下来。

当时他还曾说,“建造房子,然后销售房子,这种模式肯定不能长久发展下去,因为在全国,每年开发房地产的面积总量有30多亿平方米,如果按照1:2的容积率计算的话,全国每年就有十几亿的土地面积被占领,这种土地开发的模式肯定不能长久。”

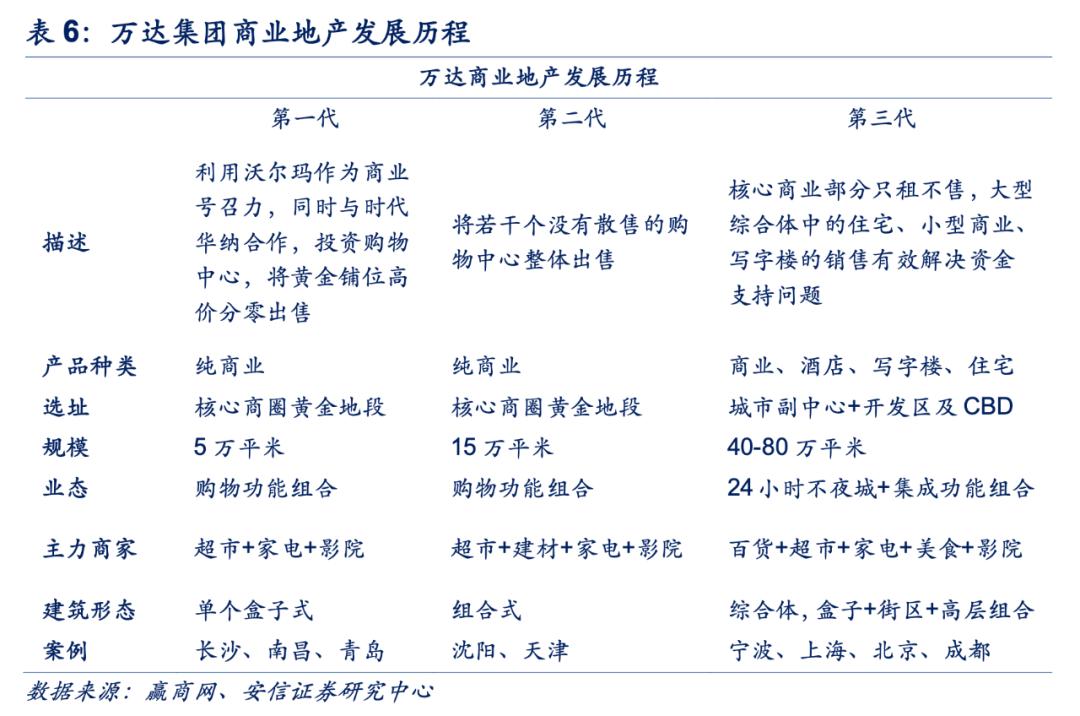

这一年里,万达由住宅地产大举转向商业地产。当时,王健林定了一个五年期限,用5年时间来推动万达向商业地产转型,如果到2005年还没起色,便马上撤出。

王健林这次赌对了。到2005年时,万达商业地产的第三代产品——万达城市综合体模式趋向成熟,这也帮助万达真正意义上开始真正迈向全国。

再到2009年的万达半年会上,王健林说“万达商业模式基本成熟”,他说09年万达才算驶入快车道,2010年以后将一骑绝尘,别人想追都追不上。

只是没过几年,王健林的想法又变了。

自2015年起,王健林便屡屡透露出“不想做地产商”之意,他认为,房地产行业不是一个有长期稳定现金流的行业,参照国际经验,城镇化率一到80%-90%,行业就会开始萎缩。

2016年结束时,万达集团服务业收入首次超过了地产业收入,王健林将这视作是万达转型的关键转折点。

与此同时,这年6月,万达商业在香港上市不到两年后打算回归A股,原因是王健林对市值不满意。万达商业2014年12月以48港元/股上市,之后股价最高达到78港元/股,但最低曾跌至31.1港元/股,仅有5倍PE。

当时王健林公开对外表示,“不能对不起我的朋友和股东,所以我们一定要私有化。”

同期房地产业也迎来了新一轮监管调整,2017年6月,银监会要求各家银行排查包括万达在内的几家海外投资活跃、在银行业敞口较大的民营企业的授信及风险。

其中,6月15日,工行、中行等大行开始抛售万达债券,6月20日左右,建行、浦发银行等陆续跟进,万达一时陷入“股债双杀”的局面。

这时的万达,一边是王健林早已生出转型之意,另一边是风险加剧,私有化回A也越来越迫切,这加速了万达接下来的战略大转弯,即不断瘦身以解除负债,加速迈向轻资产经营模式。

2017年7月,万达集团与融创中国那笔近700亿元的交易,是万达近几年以来加速瘦身的一个标志性事件——融创以295.75亿元收购13个万达文化旅游城的项目股权,并以335.95亿元收购万达旗下的76个酒店。

王健林当时说,卖掉这些资产就是为了转型、还贷,实施轻资产的战略转型。

这成了万达后来一系列起伏的开端——万达商业自2016年从港股退市后,后来历经私有化回A、撤回A股上市申请、成立万达商管再次赴港上市的历程,但都没有成功。

期间,从私有化回A到后来万达商管赴港IPO,两场对赌协议,成了悬在王健林头上的达摩克里斯之剑。

03 从“野心家”到“失意者”,王健林接受现实

还在1993年时,万达还只是一家区域性的地产企业,刚刚在大连站稳脚跟,但王健林已经在筹谋多元化发展。这年万达开始走出大连,去往广州番禺投资房地产。

再到接下来的1995-1998年,万达还涉足了制药厂、电梯厂、变压器、超市与外贸等产业,但这些尝试都不算成功。

不过等到2005年前后,万达商业地产模型已然跑通,王健林的野心再次显露,万达集团宣布由单一的房地产企业向综合性企业集团转型,尤其是向文化旅游产业转型。

那之后的近十年时间里,王健林恰巧碰上了中国房地产业的黄金时代,这支撑着万达快速扩张,一边是更广泛的业务布局,另一边则是更激进的国际化布局——围绕商业地产,王健林画了一个圈,文旅、院线、零售、酒店、消费乃至金融,都被圈了进去。

早些年在财新网的一次访谈中,记者问王健林:你转型,多元化,进入新领域,有没有约束条件?

王健林的回答是:我们一定要做第一。所有行业,只要做,要么国内第一,要么世界第一。要不然就别做。

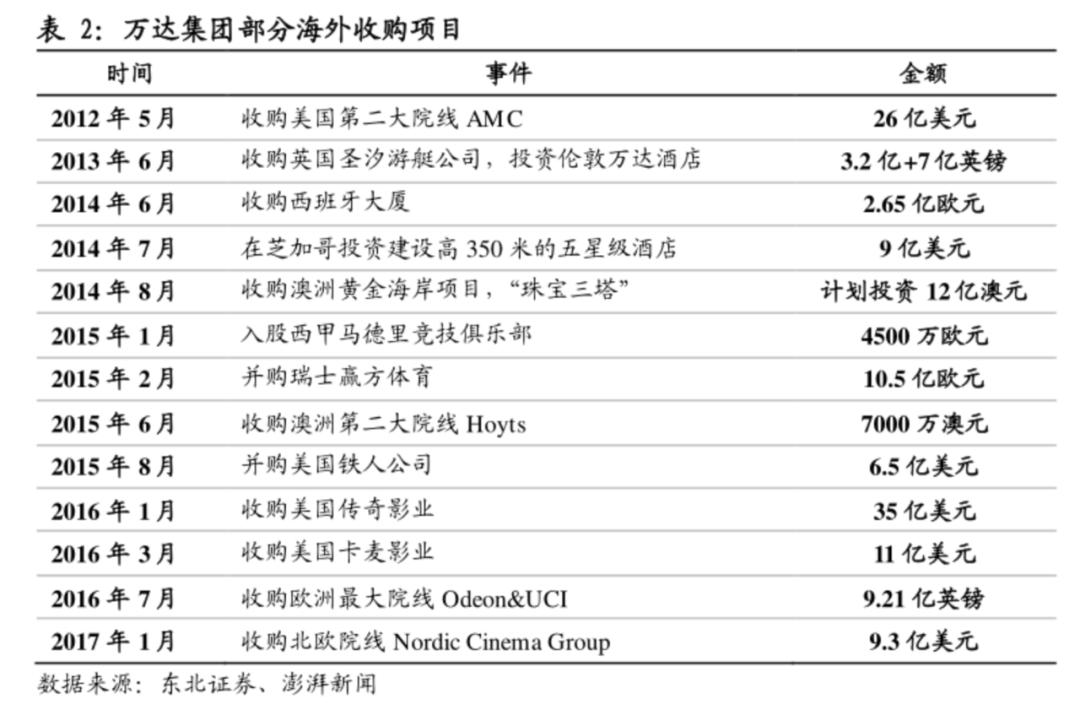

王健林的这种野心,从2012年以后凶猛的国际化收购举措便可见一斑。

有媒体曾统计,自2012年并购美国院线公司AMC开始,到2016年,万达在全球十多个国家投资了超过150亿美元,其中仅在美国,这个数字就超过了100亿美元。

那几年,王健林先后三次登上中国首富的位子,他登上哈佛与牛津的讲堂,畅谈万达的国际化道路,说万达海外扩张的核心竞争力是有钱,说”世界那么大,他想去闯闯“,国内的一档访谈综艺里,他说一个亿是小目标。

但好景不长,2016年以后,万达加速从顶峰滑落,进入了至今还未停下的业务收缩之路,野心家王健林,迎来了一场又一场失意。

比如,2014年,万达、腾讯、百度共同在香港注册成立了飞凡电商,万达持股70%,后两者各持股15%,计划在五年内投资200亿,外界习惯将这家公司称作“腾百万”,承载着王健林的电商梦,但飞凡电商始终不见起色,几年后黯然退场。

万达文旅板块也在密集处置旗下资产。2023年,万达多次减持万达电影,累计套现超过70亿元。

此外,据中国企业家报道,据不完全统计,自2023年以来,万达已经累计出售了14座万达广场。也有消息称,万达集团考虑出售旗下20个商业中心,每家估值在7亿元至8亿元之间。

在这之前,万达广场一度是“非卖品”。王健林曾说,万达什么企业都能丢,只有万达商业不能丢,就凭这一个企业“万达集团可以任凭风浪起,稳坐钓鱼船。”

如今的王健林,或许早已丢下了早些年的野心,如何让万达继续生存下去,对他而言可能更加重要。

(头图/万达集团官方微信公众号)

本文作者可以追加内容哦 !