时至今日我相信大家对“信创”这个概念应该已经不再陌生,所谓信创,即信息技术应用创新产业。

信创产业的核心目标就是构建一个自主的IT架构和标准,以保障国家数据安全和网络安全,在推动信息技术产业的创新和发展的同时,成为经济发展的新动能。

从产业链的角度来看,信创产业几乎涵盖了从IT底层基础软硬件到上层应用软件中的重要领域,具体包括CPU芯片、服务器、存储设备、云计算服务、各类终端等IT基础设施,数据库、操作系统、中间件等基础软件,办公软件、ERP系统、政务应用等应用软件,以及网络信息安全等多个领域。

而如果从投资的角度来讲,信创产业不仅是大科技板块中一个值得重点关注的细分主题,在未来甚至有可能成为引领整个大科技板块崛起的重点主题板块之一。

有鉴于此,我们今天就来介绍一个掘金信创产业的细分指数——中证信息技术应用创新产业指数。跟踪该指数的信创ETF(产品代码:562570,认购代码:562573)目前正在发行中,对此主题产业感兴趣的小伙伴不妨先关注起来。

接下去我们来看下中证信息技术应用创新产业指数到底是个什么样的指数。

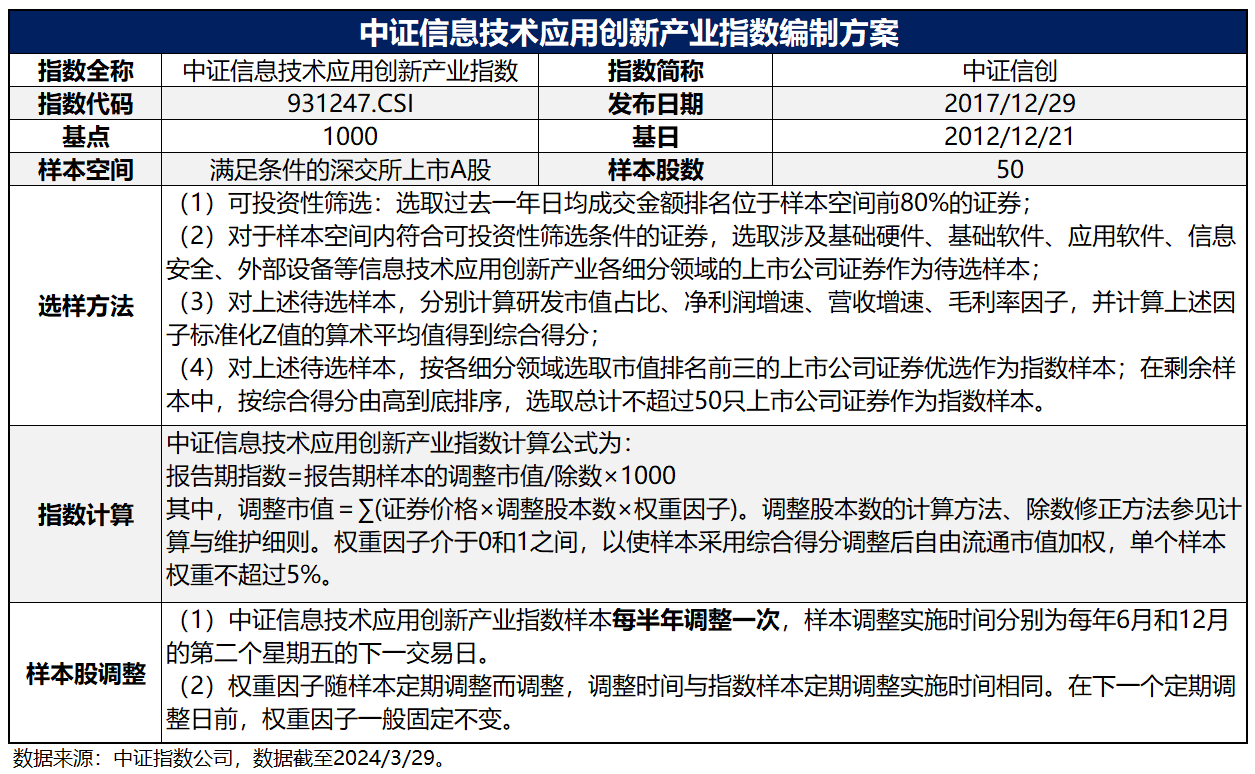

中证信息技术应用创新产业指数(指数代码:931247.CSI),简称中证信创,指数从沪深市场中选取不超过50只业务涉及基础硬件、基础软件、应用软件、信息安全、外部设备等细分领域的上市公司证券作为指数样本,以此反映信创产业上市公司证券的整体表现。

该指数由中证指数公司于2017年12月29日发布,以2012年12月21日为基日,1000点为基点,每半年调整一次指数样本。

从中证信创指数的特点和优势来看:

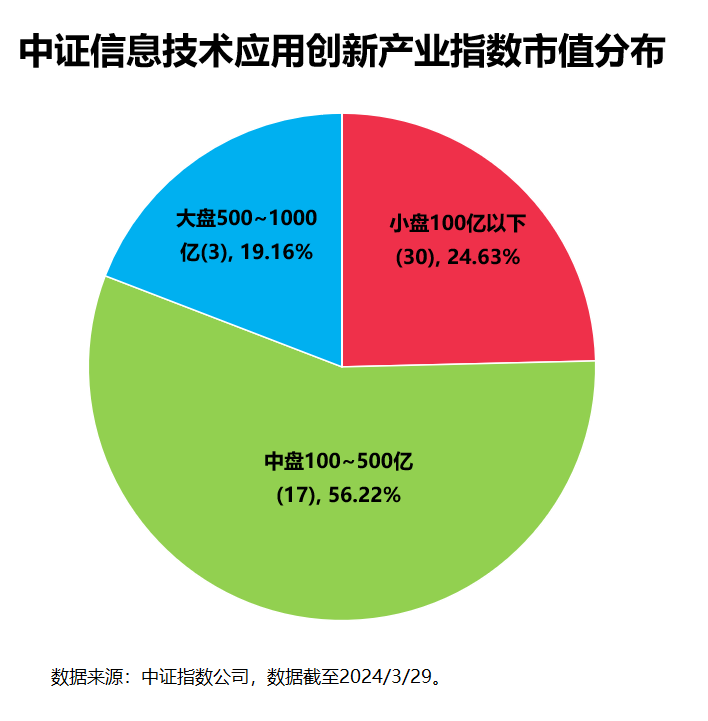

首先,从市值分布来看,指数成分股在市值权重分布大中小盘均有涉及,但总体偏中盘风格。

具体来看,截至2024年3月29日,中证信创指数自由流通市值500亿元以上(大盘)的成分股共3只,总权重占比为19.16%;自由流通市值100~500亿元(中盘)的成分股共17只,总权重占比56.22%;流通市值不足100亿元(小盘)的成分股共30只,总权重占比24.63%。

指数成分股在数量上以中小盘股为主,但权重上则以中盘股为主,中盘市值风格明显。

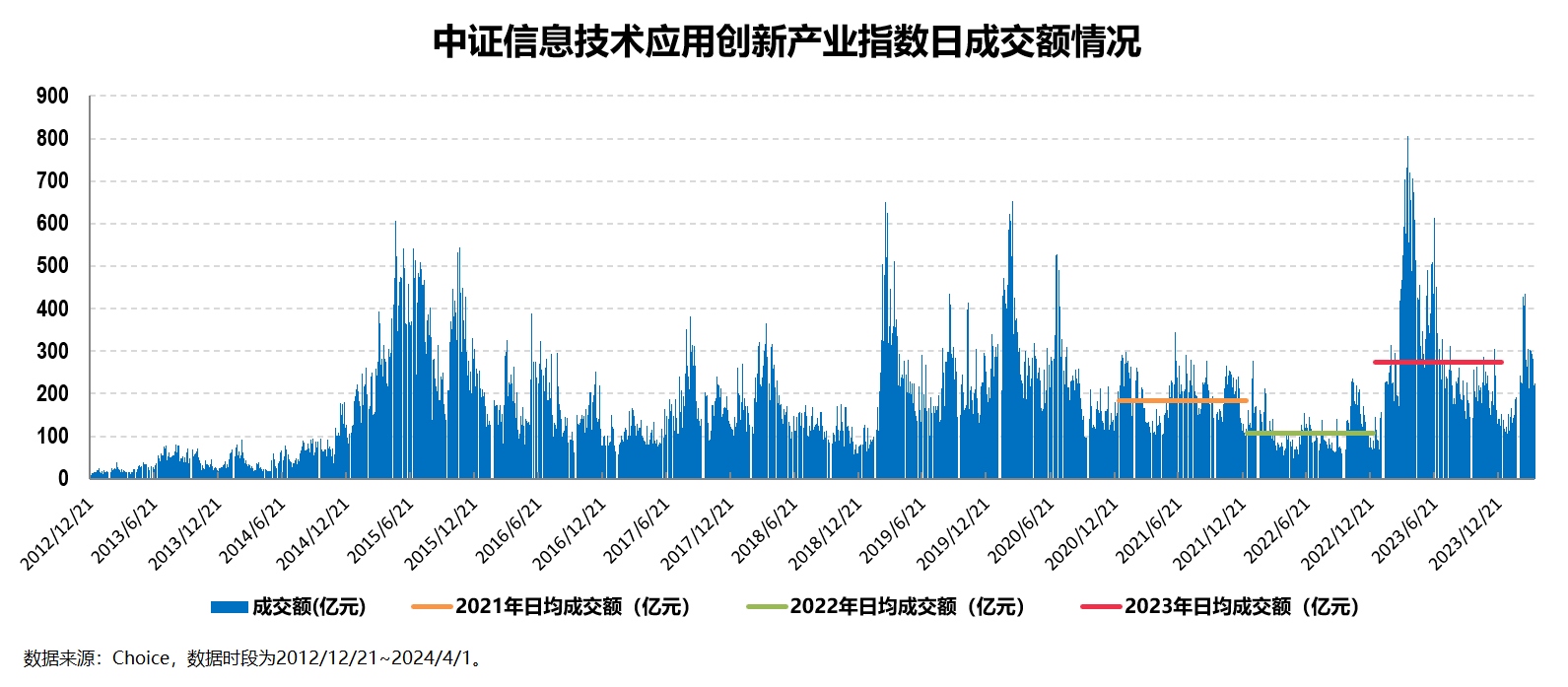

即便指数成分股数量不多且以中小盘股为主,但中证信创指数依然还能保持较高的流动性和交易活跃度。

根据Choice的数据,中证信创指数2021年至2023年的日均成交额分别为184.12亿元106.39亿元、273.11亿元,2024年以来(截至2024年4月1日)尽管市场交投较为清淡,但其日均成交额依然能超过200亿元,指数成分股的整体流动性相当充裕;

另一方面,中证信息技术应用创新产业指数的成分股过去一年的日均换手率超过2.38%,指数成分股的交易活跃度也相当高。

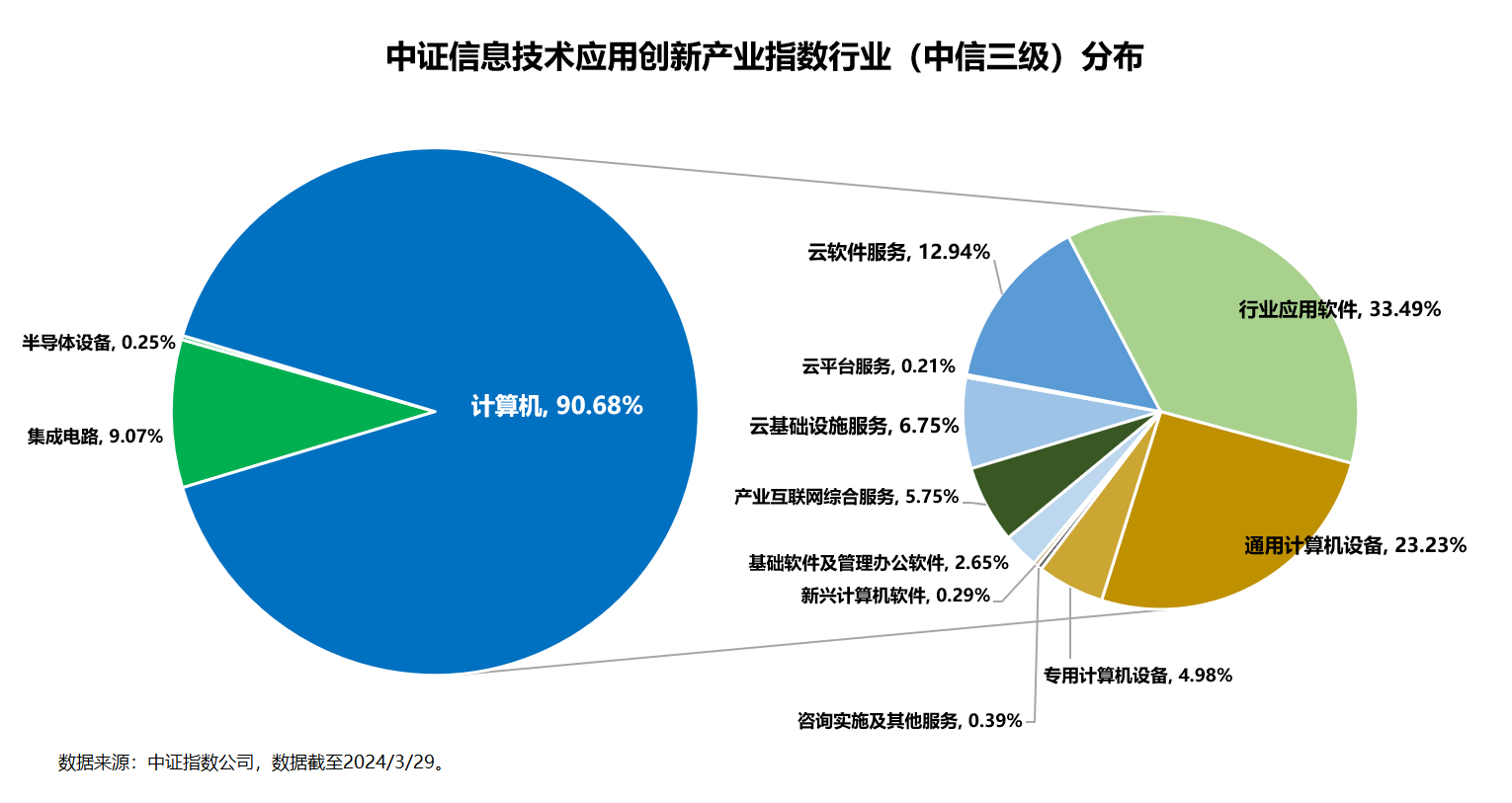

其次,从行业分布来看,指数成分股覆盖信创全产业链,同时又聚焦于信创属性较高的细分行业。

从指数成分股的行业分布来看,截至2024年3月29日,指数50只成分股聚焦于计算机和电子行业2个中信一级行业,其中计算机行业的权重占比高达90.68%。

从更加细分的中信三级行业来看,指数几乎覆盖了计算机领域的绝大部分细分行业,计算机领域的中信三级子行业共12个,指数成分股就覆盖了其中的10个;

另一方面,指数成分股主要聚焦于行业应用软件(33.49%)、通用计算机设备(23.23%)、云软件服务(12.94%)、集成电路(9.07%)、云基础设施服务(6.75%)等细分行业,仅这5个细分行业的累计权重占比就高达到85.48%。

第三,从个股层面来看,指数成分股多为信创产业链细分领域的龙头,持股集中度(前十大重仓股占总资产净值比)较高,成长风格明显。

从指数重仓股角度来看,截至2024年3月29日,中证信创指数汇聚了多个子行业的龙头:

仅前十大重仓中就包含“超算龙头”中科曙光、“AI服务器龙头”浪潮信息、“国产服务器CPU芯片”海光信息、“数字安全龙头”三六零、“办公软件龙头”金山办公、“金融IT龙头”恒生电子、“ERP龙头”用友网络、“工业互联网龙头”宝信软件、“国产EDA龙头”华大九天、“国产数字建筑龙头”广联达等,一定程度上代表着信创全产业链各细分子行业的发展方向。

具体而言,截至2024年4月1日,中证信创指数前十大成分股权重合计为50.50%,持股集中度较高。

权重排名前三的股票分别为中科曙光、浪潮信息、海光信息,权重分别为7.15%、7.09%、6.30%。这些成分股经营稳定,业绩良好,行业龙头地位较为稳固,研发能力、盈利能力和成长性均较为突出。

这一点从指数成分股的风格中也可见一斑:

第四,中证信创指数高弹性属性明显,牛市爆发力极强。

从上图中我们可以看到,中证信创指数具有典型的高属性。

我就不说远的2018年10月底至2020年7月这段牛市(上图阶段1)期间中证信创指数大涨147.59%的“英雄事迹”了,较近的2022年4月底至2023年4月初这段(上图阶段2)近一年的时期内中证信创指数涨幅为87.13%,远超同时期成长指数代表创业板指的13.78%和大盘指数代表沪深300指数的8.96%。

中证信创指数最近的一次爆发则是2024年2月5日至2024年3月20日期间(黑色圈内),在这短短一个半月内中证信创指数涨幅接近40%(具体为39.72%),其短期爆发力依然远超创业板指、沪深300等其他主流宽基指数。

需要注意的一点是,熊市期间指数的回撤幅度也同样较大,整体呈现出科技成长行业极为典型的高收益高波动属性,这就对投资方法提出了一定的要求。

第五,从基本面的角度来看,指数估值趋于合理,盈利能力突出,未来成长可期。

对于中证信创指数这样高弹性高成长的指数而言,看PE和PB等估值指标其实意义都不算太大,即便如此,在经历了2023年下半年至2024年2月初的一波幅度超过50%的快速回落之后,指数的估值也已然不在高位,即便近期经历了一波短期回升其估值依然处于合理区间,整体的安全边际依然较高,具备较高的投资性价比。

相较而言,我认为盈利能力特别是未来的盈利能力才是中证信创这类高成长指数最需要关注的指标。

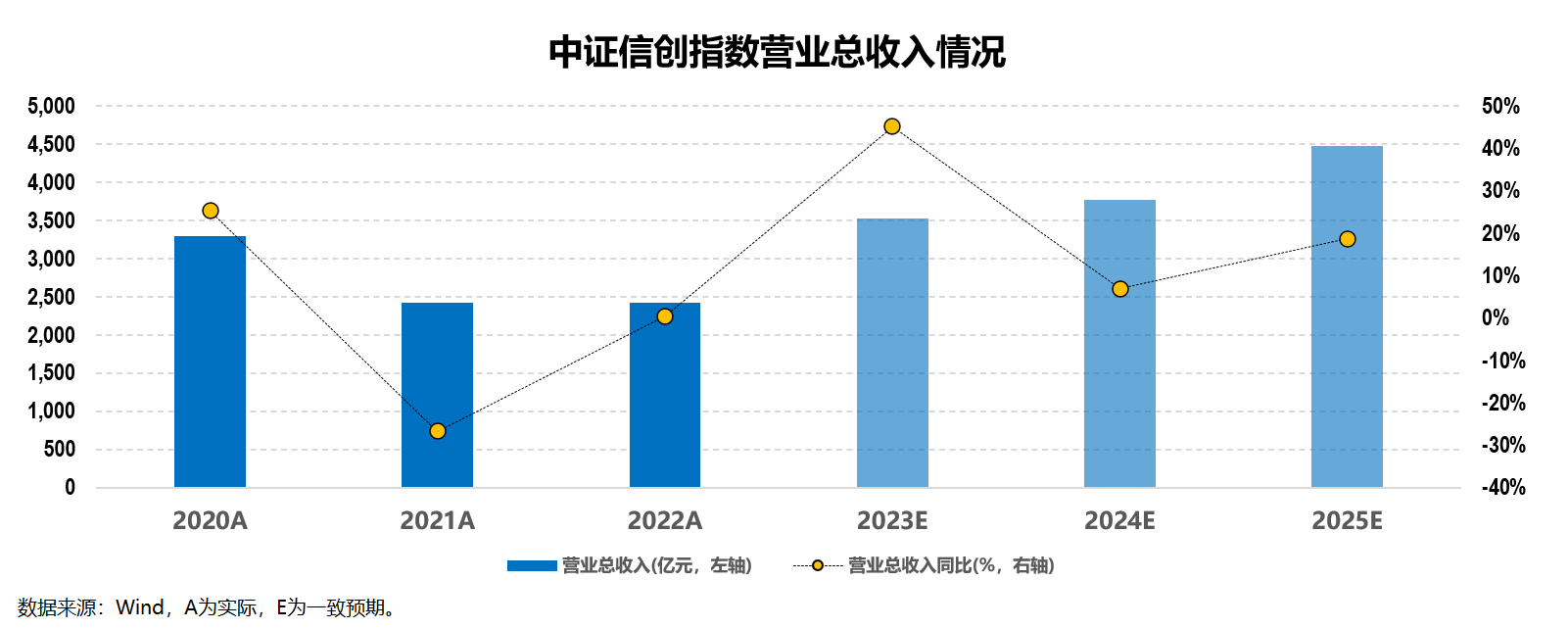

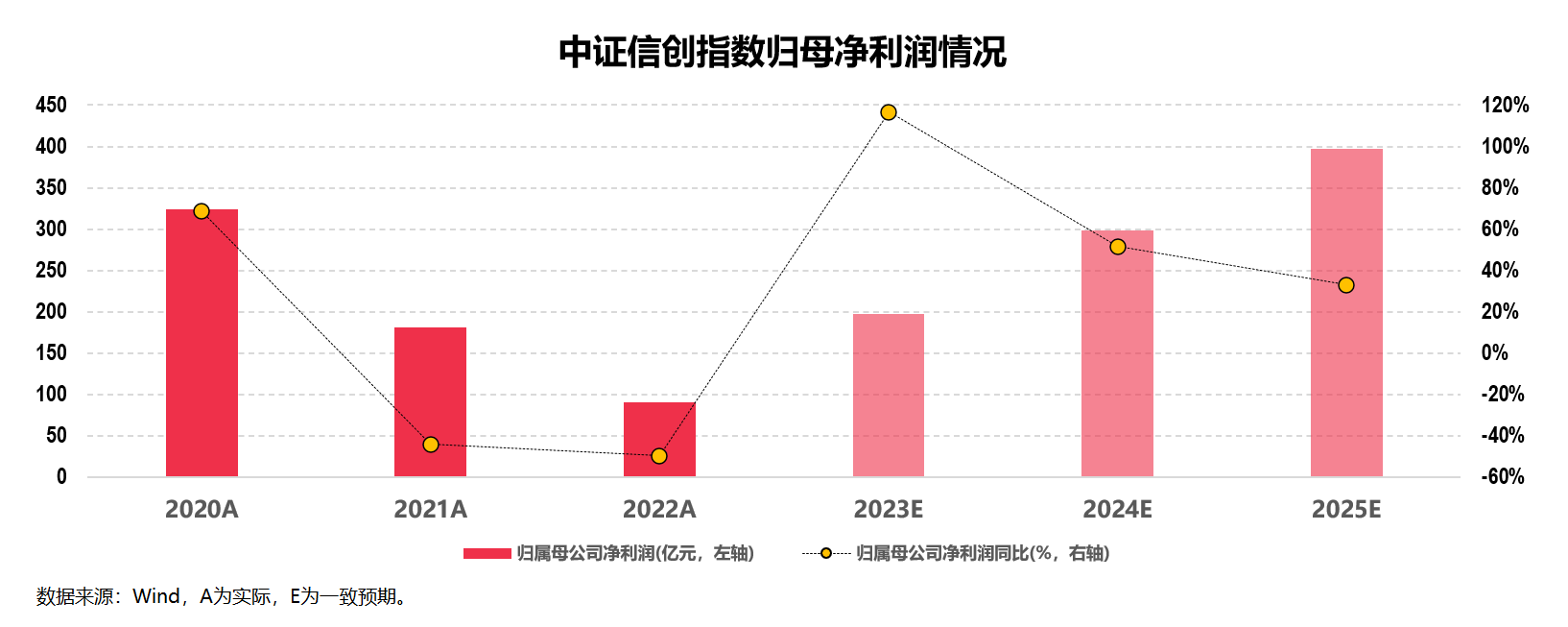

从指数的Wind一致预期来看,中证信创指数在经历了三年的低谷期(特别是2022年)之后,2023年开始逐渐走出低谷:

其中,指数2024年和2025年的预期营业收入分别为3776.36、4484.71亿元,同比增速分别为7%和19%。

而指数2024年和2025年的预期归母净利润分别为298.38、396.64亿元,同比增速更是高达52%和33%。

由此可见,中证信创指数的预期营收与归母净利润的增速较高,盈利能力突出,未来成长性可期。

综合来看,当前的中证信创指数一方面估值具备较高性价比,另一方面盈利能力突出,未来成长依然可期。

讲到这里,关于中证信创指数的投资价值就基本分析得差不多了。

目前市场上跟踪这一指数的产品有华夏基金旗下的华夏中证信息技术应用创新产业ETF(场内简称:信创ETF,产品代码:562570,认购代码:562573),该产品目前正在火热发行中。

拟任基金经理司帆,中国人民大学硕士,2011年加入华夏基金,历任量化策略研究员、投资经理、负责多只量化专户的投资工作。现任华夏基金数量投资部高级副总裁,担任华夏中证全指证券公司ETF、华夏中证智能汽车ETF、华夏中证机床ETF等多只基金的基金经理。截至2023年12月31日,在管基金合计规模30.54亿元。

从公司的角度来看,经过18年的投资实战,华夏基金一方面在指数基金领域硕果累累,截至2023三季度末,华夏基金旗下管理的被动权益产品规模更是超过3700亿元,稳居业界首位,且连续18年保持权益ETF规模行业第一(年度平均规模);

另一方面公司不断创新并积累了丰富的经验,管理能力获海内外机构认可,是境内唯一一家连续八年获评“被动投资金牛基金公司”奖(2015-2021年度,中国证券报),旗下ETF产品累计获得26次金基金奖、金牛基金奖等业内大奖。

最后部分再来解决一个问题:如何投资中证信创指数?

这个问题非常容易解决,原因在于,虽然信创产业用常规的投资方式通常难以把握,但:

一方面如前所述,其所覆盖的细分主题和领域非常广,这就使得这个板块的爆点特别多,指数很容易“弹起来”,意味着定投这个板块较为容易止盈退出;

另一方面,中证信创指数因为具有高收益高波动的特性,其历史数据用事后诸葛亮回测的多轮定投都能取得较高的收益率。

因此中证信创指数可以说是非常适合作为定投标的一类指数。

不仅如此,如果就$信创ETF(SH562570)$这只场内产品而言,在风险承受能力匹配的前提下,其还适合明确看好信创主题投资机会的场内投资者,以及需要配置信创板块作为均衡组合一部分的配置型投资者。

写到这里,我觉得今天的文章就差不多可以结束了。

本文作者可以追加内容哦 !