2024年的一季度转眼间走到了尽头,A股市场的投资者们经历了大落大起和“深V”反转,即将进入2024年的下一篇章。站在当前时点,A股整体估值水平处于历史中低位置。截至一季度末,全A 指数的市盈率为16.76倍,处于近十年以来18.12%的分位数,相较2023年年底小幅下降,估值仍然具有一定吸引力。那么哪些方向值得关注呢?

一方面,当前市场风险偏好经历一段时间修复后,可能有一定震荡稳固和健康调整的需求,代表防御观点的红利风格具备配置价值;另一方面,从较长视角看,全A指数的估值已经经历了长达三年的下行周期,本轮估值修复或许还没走到尽头,代表进攻观点的科技成长风格也具有一定吸引力。A50ETF基金(159592)集红利与成长于一身,有用较高的长期配置价值。

红利 v.s. 成长

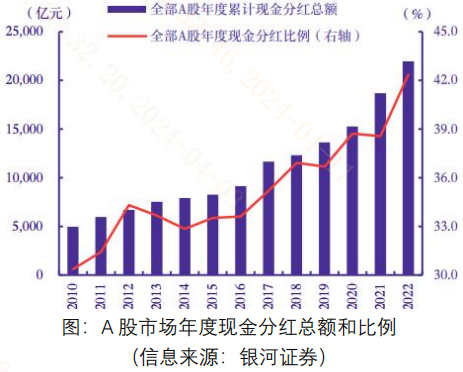

红利:国家持续引导上市公司加大分红力度。2023年12月,为进一步健全上市公司常态化分红机制,提高投资者回报水平,《上市公司监管指引第3号——上市公司现金分红(2023年修订)》发布。2024年3月15日,“两强两严”四项政策文件发布,重点强调“加强现金分红监管,增强投资者回报”。鼓励分红的政策导向下,A股市场现金分红总额持续提高,主流红利指数股息率处于高位。

红利资产的防御属性较强,核心价值在于“确定性”。普通股票资产的回报可以粗略分为资本利得(股票涨跌)和股息(股票分红)。由于市场波动较大,依赖个股涨跌的资本利得具有较大不确定性,而依靠完善公司分红制度的股息红利具有相对更高的确定性。

2024年,海外美联储降息时点不确定、海外地缘政治具有不确定性、国内经济复苏节奏存在不确定性。面临2024年宏观环境的诸多“不确定性”,红利资产的“确定性”可能“比金贵”。

成长:2023年12月重要工作会议提出“新质生产力”概念、“科技创新引领现代产业体系建设”。2024年3月重要会议再度强调“新质生产力”的战略地位。当下来看,2024年4月底重要会议的召开,有望为加快发展新质生产力提供进一步指引。

中长期来看,在地产下行、新旧动能切换的经济转型期,加快发展新质生产力是实现高质量发展的内在要求。当前全球科技创新高度活跃,新一轮的科技革命和产业创新正在途中,发展新质生产力也是提升我国国际竞争力的重要支撑。战略性新兴产业和未来产业作为发展新质生产力的重点领域,中长期配置价值突出。

成长风格的鲜明属性是企业盈利结构的增长特征。如果经济增速上行、制造业景气度较高,股票资产的盈利前景相对光明,市场也倾向于赋予盈利增速改善更多的方向——成长风格以更高的估值。3月PMI超预期上行至50.8%,扭转此前连续5个月处于50%以下的颓势,成长风格迎来提振。

$A50ETF基金(SZ159592)$

如何红利与成长“全都要”?

既然红利与成长在当前时点都具有一定的吸引力,那么俗话说“小孩子才做选择,成年人我全都要“,A50ETF基金(159592)跟踪指数布局A股核心资产和各行业龙头,成长与红利属性兼备,攻守均衡,适合当前的市场环境。

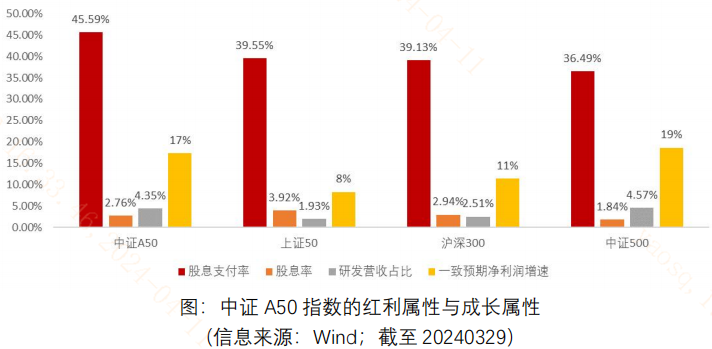

基本面优异:中证A50指数样本在盈利能力、营收成长等基本面维度上的表现位居各行业前列,其中,近半数样本净资产收益率位居同行业前10%,近四成样本近十年营收增速位居同行业前10%。中证A50指数以不足1%的股票数量,汇聚A股全市场营收的17.52%,A股全市场净利润的17.14%。

红利防御属性:中证A50指数高分红特征较为亮眼,契合中长期资金的投资风格。其中股息率接近3%,与主流宽基指数相当;股息支付率达到45.59%,高于主流宽基指数。代表中证A50指数布局的各行业龙头拥有充沛的现金流、较强的盈利能力和较高的分红意愿。

成长进攻属性:中证A50指数成分股的研发营收占比高达4.35%,未来一年一致预期净利润增速高达17%,均和主流宽基指数形成差异,体现出高研发支持高成长的业绩特点。这是因为中证A50指数成分股中不乏硬制造、真创新的行业龙头,拥有“研发-业绩“良性循环。

2024年新篇将开,大家速速查收“红利+成长“的A股投资”新姿势“!

------

$上证指数(SH000001)$$中信海直(SZ000099)$

# 固态电池概念火了,产业链上都有谁?##美国3月CPI超预期,6月不降息了?##英特尔加入AI芯片赛道,影响几何?#

本文作者可以追加内容哦 !