前期机会:利率波动——火中取栗

昨天利率回调,特别是长端,波动较大,贴个活跃的30年国债今日走势给大家体会下(由小波动到大波动,特别是下班前一个小时上下一个多bp)。

截图来源:qb

之前我有一次提过让大家体会下长期限债券,今天就借这个机会给大家算下“有多刺激”。

一般现券最小单位是1000万,以收益率下行1bp(就是你们说的一个蛋)计算,半个小时就盈利2.2万多。虽然直观感觉才千分之二的收益率,但年化一下,以260个交易日算,收益率57.2%。这就是资本利得的“魅力”【资本利得是指投资者通过买卖资产(如股票、债券、房地产等)所获得的差价收益。】,特别在信用债票面不断走低背景下,相信大家理解为什么有这么多投资人要去参与这类品种的博弈了吧。

你要是能抓住一个窗口期,对于机构来说可能半个月你就完成了全年任务。当然如果做反,带来的伤害是同样程度的。所以有一些对波动控制要求更高的机构开始转向优质信用债。

当前“正解”:高品质信用债——文火慢炖

之前在看汇添富稳裕30天的时候就怀疑过其可能会为了防风险将一开始的利率底仓换成搞品质信用,从今天利率下跌,但它上涨3个蛋的表现看,我的猜测大概率是正确的,接下来就等它一点季度报验证了。

不过我发现它家有已有不需要验证,采用同样策略的产品--汇添富丰润中短债。从业绩看近三年以来都是标准的头部表现。

截图:汇添富丰润业绩截图

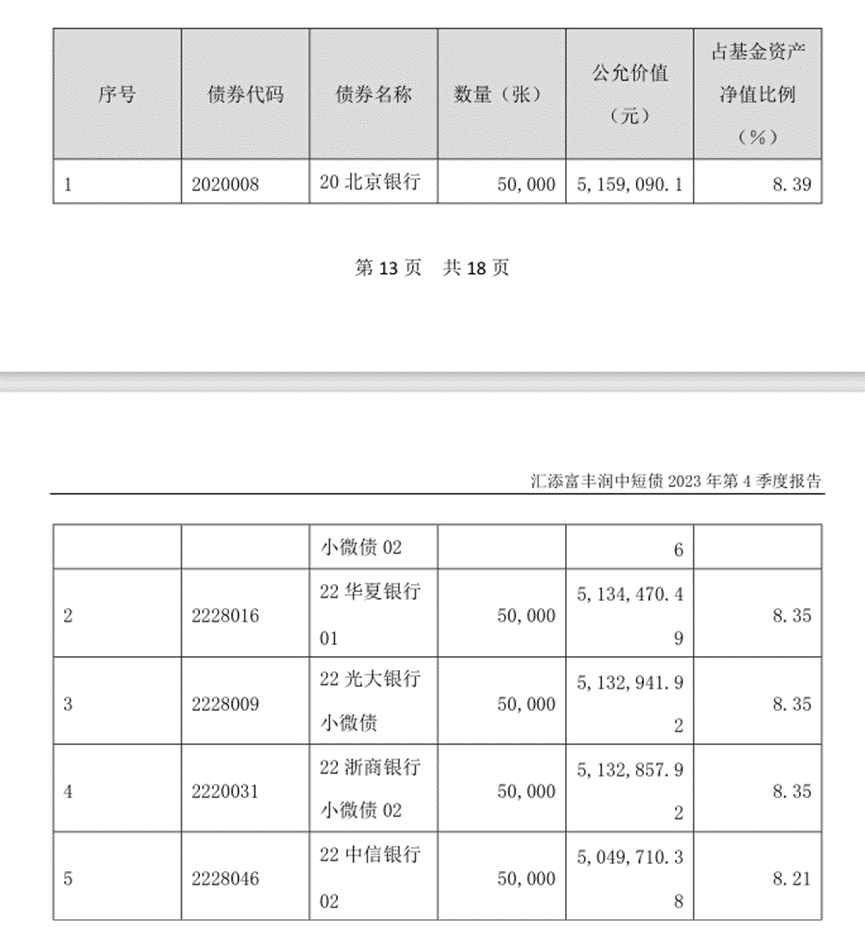

从去年末的持仓看除了8%的中票,就是简单粗暴的猛干金融债,剔除8%的政策性金融债外全是金融债。而且从其前五大持仓看,都是单笔占比较大的商业银行金融债。里面规模最小的是北京银行,都是规模万亿级别以上的银行,信用质量极高。而且还有一个特点就是都是老券,意味着剩余的期限也短,也就1-2年。

数据来源:汇添富丰润季报

这样的底仓逻辑能很好的实现“杜绝”信用风险和控制大幅波动,以牺牲博超长期票的超额资本利得(同时规避波动和大幅亏损)来换取国内债券市场收益率整体下行带来的稳稳的债基增值。

写在最后,如何选择

虽然我个人并没有认为债市已转向,甚至利率债依然有交易机会,但对于对波动接受程度较低的基友来讲,回归高品质信用底仓的产品是今年剩下时间不错的“稳妥选择”。

我拿汇添富丰润举例,目前看近一年年化4.88%,即使再选择“求稳”而至收益率下降,实际上已高过大部分银行信用贷款的利率了(年化3%)左右。

在现有大环境趋势下,咱们普通人最好还是选择顺势而为,选择不错的产品,图一个长期的安心。

风险提示:本文仅代表作者个人观点,不做任何投资建议。未经允许不可转载。$汇添富丰润中短债E(OTCFUND|016039)$$汇添富丰润中短债C(OTCFUND|016038)$$汇添富中短债C(OTCFUND|007902)$

本文作者可以追加内容哦 !